Выступление Председателя Правления Некоммерческого

advertisement

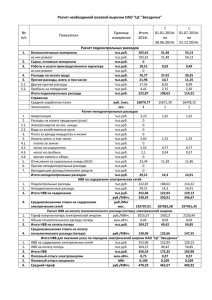

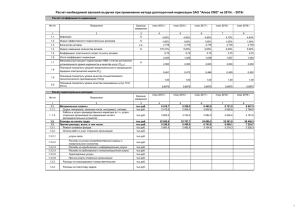

Эталонный сбыт. Видение гарантирующих поставщиков Невмержицкая Наталья Председатель Правления НП ГП и ЭСК Ростов-на-Дону Сентябрь 2014 Основные принципы, заложенные в проект ПП Эталонные затраты учитываются при формировании НВВ ГП, предусматривается переходный период до 2018 года Порядок расчета сбытовых надбавок, категории потребителей не меняются Вводится понятие предпринимательской прибыли ГП, подлежащей учету в составе эталонной выручки Предусматривается необходимость разработки критериев качества очного и заочного обслуживания потребителей. Уровень качества подлежит учету при определении эталонной выручки, но не ниже фактически достигнутого уровня 2 Расчет НВВ в соответствии с проектом ПП Экономически обоснованные затраты • В доле, определяемой МУ методическими указаниями по расчету сбытовых надбавок • Определяются путем индексации последней из рассчитанных методом экономическиобоснованных расходов НВВ Затраты по методу аналогов (эталонные затраты) • В доле, определяемой методическими указаниями по расчету сбытовых надбавок (1 – доля экономически обоснованных расходов) Величина перекрестного субсидирования • По существующим принципам, учитывается в составе сбытовых надбавок на компенсацию потерь Выпадающие (излишне полученные) доходы ГП Не включает отклонение фактических расходов ГП за предшествующий период регулирования для от эталонной выручки • Дельта НВВ вследствие регуляторных решений по тарифам населения или конечным тарифам в неценовых зонах • Отклонение фактической величины перекрестки от учтенной в СН • Дополнительные расходы на покрытие безнадежной задолженности по решению РЭК 3 • Отклонения фактических цен от плановых, использовавшихся при расчете СН Основные принципы, заложенные в проект ПП Сбытовые надбавки устанавливаются для следующих групп (подгрупп) потребителей: • население и приравненные к нему категории потребителей; • сетевые организации, покупающие электрическую энергию для компенсации потерь электрической энергии, - с учетом перекрестного субсидирования • прочие потребители, дифференцированно по подгруппам. За исключением ТИТЭС, где по решению РЭК могут устанавливаться без дифференциации по подгруппам СН для населения и сетевых организаций – в рублях/кВтч СН для сетевых организаций - с учетом перекрестного субсидирования, которое возникает в случае если сумма составных частей, которые должны быть включены в тарифа для населения, БОЛЬШЕ чем этот тариф СН для прочих потребителей – в виде доходности к цене ОРЭМ 4 Переходный период Доля экономически обоснованных расходов, учитываемая при определении НВВ в 2015 году, устанавливается МУ по расчету сбытовых надбавок гарантирующих поставщиков и сокращается впоследствии с применением понижающих коэффициентов: 2016 – 0,6 от доли на 2015 год; 2017 – 0,3 к значению доли экономически обоснованных расходов, установленной на 2015 год; Исключения: 2018 и далее – 0. • ГП в ТИТЭС – эталонная выручка всегда • 0% Новые ГП, а также при отклонении эталонной выручки от НВВ по ЭОР менее чем на 3% – эталонная выручка всегда 100% 5 Эталоны затрат Эталоны затрат устанавливаются отдельно для следующих групп (подгрупп) потребителей: Городское населени е Сельское населени е исполните ли коммунал ьных услуг прочие приравне нные к населени ю прочие потребите ли, диффере нцирован но по подгруппа м Значения эталонов устанавливаются для групп субъектов РФ в зависимости от драйверов затрат (заработная плата, аренда, развитие каналов обслуживания) сетевые организац ии Эталоны затрат для каждой из групп (подгрупп) потребителей устанавливаются в виде следующих компонентов: переменные - в процентах от уровня цен (тарифов) на электроэнергию (мощность): обслужив ание кредитов Резерв БДЗ сбор и прием платежей постоянн ые - в рублях на одну точку Прочие статьи расходов 6 Формула расчета эталонной выручки НВВ ∑ ∑ Сумма по группам/ подгруппам потребителей ∑ ∑ Переменный компонент эталона затрат Прогнозный объем поставки э/э (м) Сумма по видам компонентов эталона Постоянный компонент эталона затрат Средневзвешенная цена (тариф) Фактические цены базового периода с учетом прогнозного роста цен Точки поставки ИПЦ 1 Норма прибыли 7 Проблемные вопросы при переходе к «эталонному сбыту» (на дальнейшее обсуждение) 1. Требования по качеству и учет средств на их выполнение в СН • • 2. 3. 4. 5. Отсутствует четкая связь существующего уровня качества и издержек Отсутствует источник финансирования для перехода осуществить переход на более высокий уровень качества Величина резерва по сомнительным долгам Стоимость обслуживания кредитов Стоимость аренды 1м2 Выпадающие доходы: • Учитываемые в связи с изменением нормативной базы и 8 структуры потребителей Спасибо за внимание