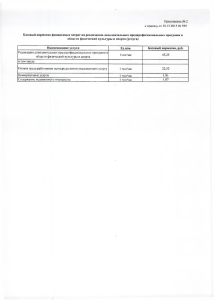

Порядок определения расчетно

advertisement

Приложение 1 Утверждено приказом начальника Управления образования от 29.12.2012 г. № 292 Порядок определения расчетно-нормативных затрат на оказание муниципальной услуги по предоставлению бесплатного дошкольного образования, начального общего, основного общего, среднего общего образования и дополнительного образования, а также нормативных затрат на содержание и приобретение имущества. Настоящий порядок разработан во исполнение Постановления администрации Гайнского муниципального района от 20.10.2011 № 428 Об утверждении Порядка определения нормативных затрат на оказание муниципальными учреждениями Гайнского муниципального района муниципальных услуг, а также нормативных затрат на содержание и приобретение имущества муниципальных учреждений». 1. Общие положения 1.1. Настоящий порядок определяет расчетно-нормативные затраты на оказание муниципальных услуг по предоставлению общедоступного бесплатного дошкольного образования, начального общего, основного общего, среднего общего образования, а также дополнительного образования. 1.2. В целях настоящего Порядка под расчетно-нормативными затратами на оказание муниципальных услуг и расчетно- нормативными затратами на содержание и приобретение имущества понимаются затраты, определенные для конкретного учреждения образования расчетным путем на очередной финансовый год и плановый период. 1.3. Финансовое обеспечение выполнения муниципальной услуги осуществляется в пределах выделенных субсидий, предусмотренных муниципальному бюджетному учреждению на соответствующий финансовый год и плановый период. 1.4. В настоящий Порядок могут вноситься изменения в части расчетнонормативных затрат на оказание муниципальными учреждениями муниципальных услуг в очередном финансовом году и плановом периоде в случаях, определенных нормативными актами администрации района. 1.5. За базисный период расчета для определения нормативных затрат принимается текущий финансовый год. При определении объема расчетно-нормативных затрат в расчет не включаются следующие затраты: 1 1.затраты, финансируемые путем предоставления субсидий на иные цели, в соответствии с абзацем вторым пункта 1 статьи 78.1 Бюджетного кодекса Российской Федерации, в том числе: затраты по осуществлению капитального ремонта; затраты по приобретению основных средств, за исключением затрат на комплектование фондов; иные затраты, финансируемые путем предоставления субсидий на иные цели; 2. объемы бюджетных инвестиций; 3. затраты по содержанию движимого имущества, не отнесенного к категории особо ценного движимого имущества; 1.6. Объем финансового обеспечения выполнения муниципального задания определяется по формуле: Рмз = Р + Р си, где Рмз – объем финансового обеспечения выполнения муниципального задания; Р - расчетно-нормативные затраты на оказание муниципальной услуги; Рси – расчетно-нормативные затраты на содержание имущества и приобретение имущества. 2. Определение расчетно-нормативных затрат на оказание муниципальной услуги. 2.1. Расчетно-нормативные затраты на оказание муниципальной услуги на соответствующий финансовый год определяется по формуле: Р = N * k, где N – расчетно-нормативные затраты на оказание единицы муниципальной услуги муниципальными учреждениями; K – объем (количество единиц) оказания муниципальной услуги на год. Единица услуги определяется по каждому типу и виду учреждений образования Гайнского муниципального района (1 воспитанник, 1 обучающийся и др.) 2.2. Расчетно-нормативные затраты на оказание единицы муниципальной услуги муниципального учреждения на соответствующий финансовый год определяется по формуле: N = Nот + Nкп + Nку +N пп+ Nон, где Nот - расчетно-нормативные затраты на оплату труда и начисления на выплаты по оплате труда, включая прочие выплаты и компенсации; 2 Nкпрасчетно-нормативные затраты на выплату компенсации педагогическим работникам на приобретение книгоиздательской продукции; Nку – расчетно-нормативные затраты на коммунальные услуги и иные затраты, связанные с использованием имущества; N пп – расчетно-нормативные затраты на приобретение продуктов питания; Nон – расчетно-нормативные затраты на общехозяйственные нужды. 2.3. Расчетно-нормативные затраты на оплату труда и начисления на выплаты по оплате труда включает в себя норматив затрат на оплату труда и начисления только тех работников, которые принимают непосредственное участие в оказании соответствующей муниципальной услуги (учебновспомогательный, обслуживающий, административно-управленческий персонал не учитываются). Расчетно-нормативные затраты на оплату труда и начисления на выплаты по оплате труда, включая прочие выплаты и компенсации для учреждений образования определяются в соответствии с утвержденным штатным расписанием, а также Положениями и условиями оплаты труда работников муниципальных образовательных учреждений Гайнского муниципального района, утвержденный Постановлением главы от 29.12. 2012 г. № 713 и определяются по формуле: N от = Кшт.ед.(пп)* Рср(пп) * 1,7 * 12 * 1,302 * 1,2; где Кшт.ед.(пп)- количество штатных единиц педагогического персонала; Рср(пп) – размер среднего должностного оклада по штатному расписанию педагогического персонала; 1,7 – районный коэффициент 20 %, северная надбавка 50 %; 12 – число месяцев в году; 1,302 – отчисления на выплаты заработной платы; 1,2 – стимулирующая часть 2.4. Расчетно-нормативные затраты на выплаты компенсации на приобретение книгоиздательской продукции производится на основании п.8 ст. 55 Закона РФ «Об образовании» от 10.07.1992 № 3266 -1 и определяется по следующей формуле: N = R * n * 12, где R размер ежемесячной денежной компенсации на приобретение книгоиздательской продукции; n – среднегодовое количество персонала, которым предусмотрена данная выплата; 12 – число месяцев в году 2.5. Расчетно-нормативные затраты на коммунальные услуги определяются исходя из нормативов потребления коммунальных услуг на оказание муниципальной услуги. 3 Указанный норматив затрат включает в себя: -норматив затрат на холодное водоснабжение и водоотведение; - норматив затрат на отопление; - норматив затрат на электроснабжение; - норматив затрат на приобретение котельно-печного топлива. Норматив затрат на коммунальные услуги определяются по формуле: Nку = Nхв + Nо +Nэ + Nкпт, где Nхв – нормативные затраты на холодное водоснабжение; Nо – нормативные затраты на потребление тепловой энергии; Nэ – нормативные затраты на потребление электрической энергии; Nкпт - нормативные затраты на приобретение котельно-печного топлива. 2.5.1. Расчетно-нормативные затраты на холодное водоснабжение определяются исходя из тарифов на холодное водоснабжение и объемов потребления муниципальным бюджетным учреждением данной услуги по следующей формуле: Nхв = Тхв * Vхв * 0,8 * i, где Nхв – нормативные затраты на холодное водоснабжение; Тхв – тариф на холодное водоснабжение, установленный в муниципальном образовании на текущий финансовый год; Vхв – объем потребления холодной воды (в куб.м.) в текущем финансовом году; 0,8 – доля расходов на холодное водоснабжение в рамках муниципальной услуги, относимых на оказание муниципальной услуги. I – индекс – дефлятор. 2.5.2. Расчетно-нормативные затраты на потребление тепловой энергии определяются исходя из стоимости затрат 1 кв.м. отапливаемой площади и определяются по формуле: Nо = Ткв.м. * Sот. *9 * 0,8 * i, где Nо – нормативные затраты на потребление тепловой энергии; Ткв.м. – стоимость отапливаемой площади; Sот. – отапливаемая площадь; 9 – количество месяцев за отопительный сезон; 0,8 – доля расходов на потребление тепловой энергии в рамках муниципальной услуги, относимых на оказание муниципальной услуги. I – индекс-дефлятор. 2.5.3 Расчетно-нормативные затраты на потребление электрической энергии определяется исходя из тарифов на электрическую энергию и объемов потребления муниципальным бюджетным учреждением электрической энергии, утвержденные Постановлением главы Гайнского муниципального района и рассчитываются по следующей формуле: 4 Nэ = Тэ * Vэ * 0,8 * i, где Nэ – нормативные затраты на потребление электрической энергии; Тэ – тарифы на электрическую энергию; Vэ – объем потребления электрической энергии (кВт/час) в текущем финансовом году; 0,8 – доля расходов на потребление электрической энергии в рамках муниципальной услуги, относимых на оказание муниципальной услуги; i – индекс-дефлятор. 2.5.4. Расчетно-нормативные затраты на приобретение котельнопечного топлива определяется исходя из стоимости дров и фактического объема потребления дров (куб.м.), утвержденные Постановлением главы Гайнского муниципального района и рассчитываются по следующей формуле: Nкпт = Тд * Vд * 0,8 * i, где Nкпт – нормативные затраты на приобретение котельно-печного топлива; Тд – стоимость дров за 1 куб. м.; Vд – объем потребления дров куб. м.; 0,8 – доля расходов на приобретение котельно-печного топлива в рамках муниципальной услуги, относимых на оказание муниципальной услуги; i – индекс - дефлятор. 2.6. Расчетно-нормативные затраты на приобретение продуктов питания устанавливаются на основании стоимости питания в день, утвержденный нормативным актом администрации района, дето – дней посещения учреждения воспитанников в год, учебных дней в год приходящегося на 1 обучающегося. Указанный норматив затрат включает в себя: - приобретение продуктов питания и организация горячего питания для воспитанников в интернатах при школе; - приобретение продуктов питания и организация горячего питания для учащихся групп продленного дня в образовательных учреждениях; - приобретение продуктов питания для воспитанников дошкольных учреждений. 2.6.1. Расчетно-нормативные затраты на приобретение продуктов питания для воспитанников интерната при школе определяются исходя из стоимости питания 1 воспитанника в день, утвержденный нормативным актом администрации района и учебных дней в году на 1 воспитанника и рассчитывается по следующей формуле: Nппи = Нст. *Чд * k, где 5 Nппи – расчетно-нормативные затраты на приобретение продуктов питания для воспитанников интерната при школе; Нст. – норматив стоимости питания в день; Чд. – численность детей; k - количество учебных дней в году (177 д.) 2.6.2. Расчетно-нормативные затраты на приобретение продуктов питания для учащихся групп продленного дня определяется исходя из стоимости питания учащегося в день, утвержденный нормативным актом администрации района и учебных дней в году на 1 учащегося и рассчитывается по следующей формуле: Nппг = Нст. *Чд * k, где Nппг – расчетно-нормативные затраты на приобретение продуктов питания для учащихся групп продленного дня; Нст. – норматив стоимости питания в день; Чд. – численность детей; k - количество учебных дней в году (177 д.) В соответствии с Постановлением главы администрации Гайнского муниципального района от 06.06.2011 г . № 260 «Об организации горячего питания обучающихся и работе школьных столовых в муниципальных общеобразовательных учреждениях» в группе продленного дня 10 % списочного состава детей из малообеспеченных семей на 100 % освобождаются от платы за питание и 15% от списочного состава детей из малообеспеченных семей за питание освобождаются на 50 %. 2.6.3. Расчетно – нормативные затраты на приобретение продуктов питания для воспитанников дошкольных учреждений определяется исходя из стоимости питания в день, утвержденный нормативным актом администрации района и количество дето - дней посещения дошкольного учреждения в год и рассчитывается по следующей формуле: Nппд = Нст. * k - РП, где Nппд – расчетно-нормативные затраты на приобретение продуктов для учащихся групп продленного дня; Нст. – норматив стоимости питания в день; k - количество дето - дней посещения в год; РП – родительская плата в год. 2.7. Норматив затрат на общехозяйственные нужды включает в себя: - норматив затрат на приобретение услуг связи; - норматив затрат на приобретение транспортных услуг; 6 - норматив затрат на оплату труда и начислений на выплату по оплате труда для учебно-вспомогательного, обслуживающего, административноуправленческого персонала; - прочие нормативы затрат, влияющие на стоимость муниципальной услуги. 2.7.1. Норматив затрат на приобретение услуг связи включает в себя затраты на внутригородскую, междугороднюю связь, Интернет, оплату за радиоточки в текущем финансовом году. 2.7.2. Норматив затрат на приобретение транспортных услуг включает в себя затраты на подвоз детей в текущем финансовом году. 2.7.3. Норматив затрат на оплату труда и начисления на выплаты по оплате труда включает в себя норматив затрат на оплату труда и начисления работников учебно-вспомогательного, обслуживающего, административноуправленческого персонала. Норматив затрат на оплату труда и начисления на выплаты по оплате труда, включая прочие выплаты и компенсации для учреждений образования определяются в соответствии с утвержденным штатным расписанием, а также Положениями и условиями оплаты труда работников муниципальных образовательных учреждений Гайнского муниципального района, утвержденный Постановлением главы от 29.12. 2012 г. № 713 и определяется по формуле: Nот = Кшт. ед.(увп.,оп.,ауп.)* Рср(увп.,оп.,ауп.) * 1,7 * 12 * 1,302 * 1,3; где Кшт.ед.(увп.,оп.,ауп.)количество штатных единиц учебновспомогательного, обслуживающего персонала, административноуправленческого персонала; Рср (увп.,оп.,ауп.) – размер среднего должностного оклада по штатному расписанию учебно-вспомогательного, обслуживающего персонала, административно-управленческого персонала; 1,7 – районный коэффициент 20 %, северная надбавка 50 %; 12 – число месяцев в году; 1,302 – отчисления на выплаты заработной платы; 1,2 – стимулирующая часть. 2.7.4. Норматив затрат на прочие нормативы затрат, влияющие на стоимость муниципальной услуги включает в себя: приобретение медикаментов, прочие работы и услуги, прочие выплаты, прочие расходы (приобретение горюче-смазочных материалов, хозяйственные расходы, приобретение мягкого инвентаря). Норматив затрат на прочие нормативные затраты определяются путем суммирования указанных затрат, исходя из фактических затрат в текущему финансовому году. III. Определение расчетно – нормативных затрат на содержание имущества муниципального бюджетного учреждения 7 3.1. Расчетно - нормативные затраты на содержание имущества муниципального бюджетного учреждения (здания, сооружения, помещения) определяется по формуле: Ри = Рни + Р нал., где Ри - нормативные затраты на содержание имущества муниципального учреждения; Рни – нормативные затраты на содержание объектов недвижимого муниципального имущества на праве оперативного управления, а также недвижимого имущества, находящегося у муниципальных учреждений на основе договоров аренды или безвозмездного пользования (далее - затраты Р нал. – уплата налога на имущество, земельного налога, платы за загрязнение окружающей среды, прочих налогов и сборов. При этом нормативные затраты на содержание недвижимого имущества определяется согласно пропорциям, определенным в пунктах 3.2.1 – 3.2.4 настоящего Порядка. Остальная часть нормативных затрат на содержание движимого и недвижимого имущества муниципального учреждения должна быть учтена в составе нормативных затрат на оказание муниципальных услуг. 3.2. В составе нормативных затрат на содержание недвижимого имущества муниципальных учреждений (зданий, помещений, сооружений) выделяются нормативные затраты: - холодное водоснабжение; - потребление тепловой энергии; - приобретение котельно-печного топлива; - обеспечение пожарной безопасности; - дезинфекция и дератизация; - проведение текущего ремонта; - аренда недвижимого имущества в соответствии с договором аренды; - содержание прилегающей территории, включая вывоз мусора, его утилизацию, сброс снега с крыш, в соответствии с утвержденными санитарными нормами и правилами. Нормативные затраты на содержание объектов недвижимого имущества муниципальных учреждений определяются по следующей формуле: Р = Nхв + Nтэ + Nэ + Nос + Nдд + Nтк + Nпт, где Nхв – нормативные затраты на холодное водоснабжение; Nтэ – нормативные затраты на потребление тепловой энергии; Nэ – нормативные затраты на потребление электрической энергии; 8 Nос – нормативные затраты на эксплуатацию, техническое обслуживание систем пожарной сигнализации; Nдд – нормативные затраты на услуги по дезинфекции и дератизации; Nтк – нормативные затраты на проведение текущего ремонта муниципального учреждения; Nпт – норматив затрат на содержание прилегающей территории, включая вывоз мусора, сброс снега с крыш и др. 3.2.1. Нормативные затраты на холодное водоснабжение определяется исходя из тарифов на холодное водоснабжение и объемов потребления муниципальным бюджетным учреждением данной услуги по следующей формуле: Nхв = Тхв * Vхв * 0,20 * i, где Nхв – нормативные затраты на холодное водоснабжение; Тхв – тариф на холодное водоснабжение, установленный в муниципальном образовании на текущий финансовый год; Vхв – объем потребления холодной воды (в куб.м.) в текущем финансовом году; 0,3 – доля затрат на холодное водоснабжение в общей сумме затрат, связанных с содержанием недвижимого имущества муниципального учреждения; i – индекс – дефлятор. 3.2.2. Нормативные затраты на потребление тепловой энергии определяются исходя из стоимости затрат 1 кв.м. отапливаемой площади и определяется по формуле: Nо = Ткв.м. * Sот. *9 * 0,2 * i, где Nо – нормативные затраты на потребление тепловой энергии; Ткв.м. – стоимость отапливаемой площади; Sот. – отапливаемая площадь; 9 – количество месяцев за отопительный сезон; 0,2 – доля затрат на потребление тепловой энергии в общей сумме затрат, связанных с содержанием недвижимого имущества муниципального учреждения; I – индекс-дефлятор. 3.2.3. Нормативные затраты на потребление электрической энергии определяется исходя из тарифов на электрическую энергию и объемов потребления муниципальным бюджетным учреждением электрической энергии, утвержденные Постановлением главы Гайнского муниципального района от 30.08.2011 № 355 и рассчитываются по следующей формуле: 9 Nэ = Тэ * Vэ * 0,2 * i, где Nэ – нормативные затраты на потребление электрической энергии; Тэ – тарифы на электрическую энергию; Vэ – объем потребления электрической энергии (кВт/час) в текущем финансовом году; 0,2 – доля затрат на потребление электрической энергии в общей сумме затрат, связанных с содержанием недвижимого имущества муниципального учреждения; i – индекс-дефлятор. 3.2.4. Нормативные затраты на приобретение котельно-печного топлива определяется исходя из стоимости дров и фактического объема потребления дров (куб.м.), утвержденные Постановлением главы Гайнского муниципального района от 30.08. 2011 № 355, и рассчитываются по следующей формуле: Nкпт = Тд * Vд * 0,2 * i, где Nкпт – нормативные затраты на приобретение котельно-печного топлива; Тд – стоимость дров за 1 куб. м.; Vд – объем потребления дров куб. м.; 0,2 – доля затрат на приобретение котельно-печного топлива в общей сумме затрат, связанных с содержанием недвижимого имущества муниципального учреждения; i – индекс - дефлятор. 3.2.5. Расчетно-нормативные затраты на эксплуатацию систем пожарной сигнализации осуществляется в пределах бюджетных средств, предусмотренных муниципальному бюджетному учреждению на текущий финансовый год. 3.2.6. Расчетно-нормативные затраты на дезинфекцию и дератизацию устанавливаются таким образом, чтобы обеспечить покрытие затрат, связанных с проведением в муниципальном учреждении дезинфекции и дератизации в соответствии с утвержденными санитарными нормами и правилами. 3.2.7. Расчетно-нормативные затраты на проведение текущего ремонта недвижимого имущества муниципального бюджетного учреждения осуществляется в пределах выделенных бюджетных средств, предусмотренных муниципальному учреждению на текущий финансовый год. 3.2.8. Расчетно – нормативные затраты на содержание прилегающей территории, включая вывоз мусора, сброс снега с крыши и др. осуществляется в пределах бюджетных средств, предусмотренных муниципальному бюджетному учреждению на текущий финансовый год. 10 3.3. В случае повышения в течения года тарифов в размере, превышающем индекс – дефлятор, производится перерасчет нормативов с учетом вводимых тарифов. 3.4. В случае возникновения непредвиденных затрат в очередном финансовом году, неучтенных в предыдущем периоде, производится перерасчет норматива с учетом непредвиденных дополнительных затрат. 4. При превышении расчетно-нормативных затрат на оказание муниципальных услуг и расчетно-нормативных затрат на содержание имущества, рассчитанных в соответствии с настоящим порядком, над суммой утвержденных бюджетных ассигнований на очередной финансовый год и плановый период к полученному нормативу применяется понижающий коэффициент бюджетной обеспеченности. 11