Кредитный продукт «Целевой» (ставка от 18% до 30% годовых)

advertisement

")

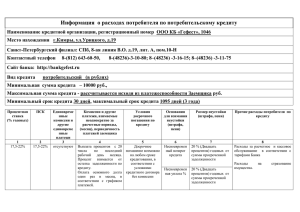

Кредитный продукт «Целевой» Сумма кредита: Срок кредита: График погашения кредита: Диапазоны полной стоимости кредита: Процентная ставка по кредитам: Погашение процентов: Порядок изменения количества, размера и периодичности (сроков) платежей заемщика при частичном досрочном возврате кредита Способы исполнения заемщиком обязательств по договору по месту нахождения заемщика Бесплатный способ исполнения заемщиком обязательств по договору Обязанность заемщика заключить иные договоры Обязанность заемщика по предоставлению обеспечения исполнение обязательств по договору и требования к такому обеспечению Цели использования заемщиком потребительского кредита Ответственность заемщика за ненадлежащее исполнение условий договора потребительского кредита Условие об уступке кредитором третьим лицам прав (требований) по договору Способы обмена информацией между кредитором и заемщиком Приложение №5 к Протоколу Правления ОАО Банк «ККБ» №5 от 04.03.2015 (Вводится с 16.03.2015) От 50 000 рублей до 20 000 000 рублей. Максимальная сумма кредита зависит от платежеспособности заемщика и суммы предоставленного обеспечения по кредиту. От 6 до 96 месяцев Погашение основного долга потребительского кредита осуществляется ежемесячно. В отдельных случаях возможно предоставление льготного периода до 3-х месяцев, по согласованию с Кредитором. 17,807 % минимум 29,650% - максимально. от 18% до 30% годовых Кредитор оставляет за собой права внесения изменений в действующие тарифы и установления окончательной процентной ставки. Процентная ставка по кредиту зависит от срока предоставления кредита, платежеспособности заемщика, кредитной истории заемщика, в том числе в ОАО Банк «ККБ» и предоставленного обеспечения. Ежемесячные разовые платежи, вносимые не позднее 15 числа каждого календарного месяца, следующего за отчетным. Размер ежемесячного платежа определяется на основании размера процентной ставки, который начисляется на остаток задолженности по кредиту помесячно в соответствии с РАСЧЕТНОЙ БАЗОЙ, в которой количество дней в году и количество дней в месяце и принимается количество фактических календарных дней в году и в соответствующем месяце и сумме кредита, который отражается в графике платежей (приложение к настоящему договору). При частичном досрочном возврате кредита заемщику предоставляется уточненный график платежей, в котором будет указан размер ежемесячного платежа с учетом досрочного погашения. Периодичность внесения платежей не меняется. банковским переводом, оплата через терминалы, в офисах Кредитора, почтовым переводом, внесение денежных средств на счет с использованием системы «Интернет-Банк» (при наличии подключенной услуги) - внесение денежных средств на Счет наличными в местах оказания услуг (офисах БАНКА) непосредственно через кассу БАНКА; - внесение денежных средств на Счет посредством платежных терминалов БАНКА; - внесение денежных средств на Счет с использованием системы «Интернет-Банк» (при наличии подключенной услуги). Договор банковского (текущего) счета физического лица. Открытие счета осуществляется без дополнительной платы. В качестве обеспечения кредита может рассматриваться: - залог движимого и недвижимого имущества. -поручительство физических и юридических лиц. На приобретение автотранспортного средства На приобретение недвижимости, в том числе жилой недвижимости и земельных участков для ИЖС. На рефинансирование ранее полученных кредитов. В случае неисполнения или ненадлежащего исполнения ЗАЕМЩИКОМ обязательств по возврату кредита и/или уплате процентов на сумму кредита КРЕДИТОР вправе начислить ЗАЕМЩИКУ неустойку. Порядок начисления неустойки (устанавливается по усмотрению КРЕДИТОРА): - в случае, если КРЕДИТОРОМ будет принято решение о начислении процентов за соответствующий период нарушения обязательств, размер неустойки не может превышать двадцать процентов годовых. - в случае, если КРЕДИТОРОМ будет принято решение о не начислении процентов за соответствующий период нарушения обязательств, размер неустойки составляет 0,1 % (ноль целых одна десятая процента) от суммы просроченной задолженности за каждый день нарушения обязательств. Возможность осуществления кредитором уступки права требования третьим лицам либо отказа кредитору в совершении подобных действий прописывается заемщиком в заявлении анкете и в Индивидуальных условиях договора потребительского кредита. личные встречи, телефонные переговоры, почтовые отправления по месту жительства заемщика, телеграфные сообщения, текстовые, голосовые и иные сообщения, передаваемые по сетям электросвязи, в том числе подвижной радиотелефонной связи.