Выбираем надежного контрагента: советы консультантов и

advertisement

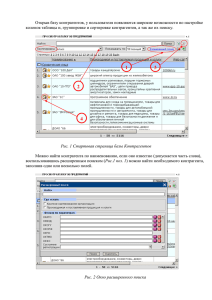

Выбираем надежного контрагента: советы консультантов и практиков 27 января 2014 Недобросовестность контрагентов может обернуться для компании финансовыми, налоговыми и репутационными рисками. В последние годы малый и средний бизнес все чаще задумывается об этой проблеме, и для ее решения запрашивает по контрагенту выписки из ЕГРЮЛ. Достаточно ли этого, чтобы себя обезопасить? Известно, что одной из самых главных претензий налоговиков, которые они выдвигают в ходе проверок, является наличие у налогоплательщика «проблемных» контрагентов. То есть таких поставщиков, которые либо являются фирмамиоднодневками, либо просто не платят налоги в бюджет. Как правило, по сделкам с такими поставщиками налоговики «снимают» у проверяемого налогоплательщика расходы и вычеты по входному НДС. При этом инспекторы ссылаются на постановление Пленума ВАС РФ от 12.10.06 № 53 о необоснованной налоговой выгоде. Этот документ по сути позволяет суду поддержать отказ в вычете, если инспекция докажет: налогоплательщик при выборе поставщика «действовал без должной осмотрительности». То есть мог знать, что контрагент, скажем, не зарегистрирован в ЕГРЮЛ, не стоит на налоговом учете в инспекции, зарегистрирован по адресу «массовой регистрации», имеет «массового» директора или учредителя. Кроме того, нередки случаи, когда плохо выбранный контрагент не может ни вернуть предоплату, ни поставить товар, за который был перечислен аванс. Если в крупных организациях с перечисленными рисками работают финансовый директор и служба безопасности, то на небольших и средних предприятиях оба этих риска обычно находятся в зоне ответственности бухгалтера. О проблемах, которые возникают из-за контрагентов и о том, как минимизировать подобные риски, рассказывают консультанты и бизнесмены, которые столкнулись с ними на практике. Подрядчик оказался однодневкой, и инвестору доначислили налоги «Недавно к нам в компанию обратился клиент, которому по результатам выездной налоговой проверки доначислили налог на прибыль и НДС, — рассказывает Юлия Хачатурян, генеральный директор компании Nika, riskplan. Суть дела сводилась к следующему. Заказчик-инвестор нанял для выполнения строительных работ генерального подрядчика, запросил у него до заключения договора пакет учредительных документов. В наличии у генерального подрядчика всей необходимой техники для выполнения работ убеждаться не стали, поскольку для выполнения многих из них предполагалось привлекать подрядчиков. Впоследствии, при проведении ряда встречных проверок выяснилось, что фирмы-подрядчики были однодневками, (зарегистрированы по адресу массовой регистрации, не сдавали отчетность, не платили налогов, у них отсутствовали мощности и персонал для выполнения работ)». В итоге инспекция пришла к выводу о фиктивности хозяйственных операций, в результате которых был принят к вычету НДС и уменьшена налогооблагаемая база по налогу на прибыль. Соответственно, у инвестора «сняли» вычеты по НДС и доначислили налог на прибыль. Поставщик исчезает с предоплатой Другая группа рисков связана с потерей финансовой устойчивости. Деловой партнер может оказаться неплатежеспособным. «Предприятие находит заманчивого по цене поставщика, обговаривает с ним выгодные условия сделки. Переводятся первые деньги, и компания пропадает. Даже выигранный в суде иск не поможет: фирма по месту регистрации отсутствует, ее счета опустошены, а директор и учредители по обязательствам юридического лица не отвечают», — поясняет Игорь Бедеров, помощник президента НП «Международное объединение детективов». Для компанийпродавцов, которые работают на условиях рассрочки или отсрочки платежа, это выльется в кассовые разрывы, ухудшение финансового положения и задержку оплаты собственным поставщикам. Масштабы проблемы «Оценивать масштабы проблемы недобросовестности партнеров по бизнесу при отсутствии специальной официальной статистики можно по заявлениям представителей контролирующих органов», — говорит Олег Москвитин, адвокат коллегии адвокатов «Черняков, Муранов и партнеры». Например, по оценке Сергея Аракелова, заместителя руководителя ФНС России, почти половина российских юридических лиц имеют признаки однодневок. В феврале 2013 года экс-зампред ЦБ РФ Сергей Игнатьев заявил, что из 3,9 млн. зарегистрированных коммерческих организаций почти половина не проводят платежи через банки, то есть созданы непонятно для чего (видимо, про запас, для какихто сомнительных операций в будущем). При этом из числа организаций, проводящих платежи через банковскую систему, 11% не платят вообще никаких налогов, еще 46% организаций платят чисто символические суммы. Наконец, не так давно Эльвира Набиуллина сообщила о выводе за пределы РФ на сомнительных основаниях более 22 млрд. долл США только за 9 месяцев 2013 года. И озвучила намерения очищать финансовую систему не только от банков, которые участвуют в разного рода махинациях и обналичке, но и от их клиентов, замеченных в таких действиях. Способы решения Если компания не готова втягиваться в судебные разбирательства, имеет смысл провести комплексную оценку благонадежности партнера, финансовой и налоговой. Для этого при заключении договоров нужно руководствоваться разъяснениями чиновников, выводами судов и опытом, накопленным практиками. «Обязательный шаг, необходимый минимум — убедиться в реальности существования делового партнера. Сделать это можно бесплатно можно с помошью сервиса http://egrul.nalog.ru или демо-версии сервиса «Контур-Фокус», — советует Константин Сергеев, директор по безопасности компании «Альянс» (г. Екатеринбург), руководитель исполнительного комитета служб безопасности Урала. В Минфине рекомендуют кроме выписки из ЕГРЮЛ запросить от контрагента копию свидетельства о постановке на налоговый учет, доверенности или других документов, подтверждающих полномочия его представителей (письмо Минфина России от 06.07.09 № 03-02-07/1-340). «Компания, которая не в состоянии обосновать выбор контрагента, не может рассчитывать на поддержку суда в споре с налоговым органом, — делится опытом Данила Актянов, специалист по внутреннему контролю одной из крупных госкорпораций. — Чтобы подстраховаться, имеет смысл запастись дополнительными документами — устав партнера, справку из инспекции о своевременной уплате налогов. Еще лучше — закрепить во внутренней коммерческой (закупочной) политике компании процедуры выбора контрагентов, обязательные для всех». «Договоры строительного подряда несут высокий риск получения претензий со стороны налоговиков. А уж если речь о генподряде, по которому ваш контрагент может привлекать субподрядчиков, то вызвать нарекания проверяющих может и добросовестный налогоплательщик, — поясняет Юлия Хачатурян. — Запросите от генподрядчика копии учредительных документов подрядчиков, которых он планирует привлекать, а также документов, подтверждающих наличие необходимого персонала и строительного оборудования для выполнения работ. Если же вы работаете с генподрядчиком недавно, то не полагайтесь на устные обещания: закрепите обязательство по представлению нужных документов в предварительном договоре с ним. Там же можно прописать режим конфиденциальности относительно полученной информации. Заключайте основной договор только после того, как все необходимые документы будут переданы». Константин Сергеев советует поинтересоваться, есть ли судебные иски против будущего контрагента (http://kad.arbitr.ru), проанализировать посещаемость его сайта. Проверить данные на визитках представителей фирмы — иной раз для этого достаточно телефонного звонка. А еще неплохо осведомиться о действительности паспортов лиц, которые от имени контрагента ведут переговоры через сайт ФМС России (http://services.fms.gov.ru). Сервисы для проверки Чтобы удостовериться в надежности деловых партнеров можно также воспользоваться специальными программами. Например, такими масштабным и недешевыми сервисами проверки контрагентов как «Спарк» или «Интегрум». Более экономичным решением в этой сфере является «Контур-Фокус», облачный сервис для экспресс-проверки контрагентов, адресованный среднему и малому бизнесу. С помощью последнего можно вычислить «однодневку» за несколько секунд. Сервис покажет, сколько организаций зарегистрировано по юридическому адресу вашего будущего контрагента, сколько компаний создано его учредителями, сколько организаций возглавляет его директор. А в расширенной версии сервиса, которая является платной, можно проверить, сдает ли контрагент в Росстат бухгалтерские балансы, ознакомиться с ними и получить финансовый анализ баланса. Также платная версия позволяет найти все арбитражные дела, в которых контрагент принимал участие, и увидеть историю участия контрагента в электронных торгах по госзакупкам. Если у потенциального контрагента «массовый» адрес, директор и учредитель, и при этом контрагент не оставляет «следов» хозяйственной деятельности в виде отчетности, судебных споров или участия в закупках, очевидно, что с таким контрагентом дел лучше не вести.