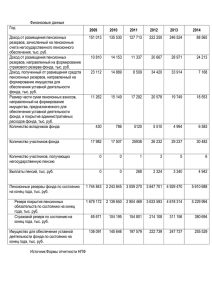

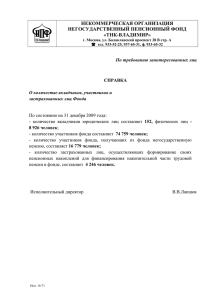

Проектирование оптимальных пенсионных систем

advertisement

Непп А. Россия, Екатеринбург, Россия, Уральский федеральный университет,

к.э.н. доцент

Ларионова В, Россия, Екатеринбург, , Уральский федеральный университет,

к.э.н. доцент

Охрин О. Германия, Дрезден, Дрезденский технический университет, PhD

Крючкова П., России, Москва, Высшая школа экономики

Сесекин А., Екатеринбург, Россия, Уральский федеральный университет, д.ф.м.н.. проф.

Проектирование оптимальных пенсионных систем

При любом реформировании пенсионных систем возникает задача их

оптимизации. Решение задачи осложняется

динамичным характером

пенсионных систем и многофакторностью. Пенсионные системы

испытывают разнонаправленное воздействие со стороны демографических,

инвестиционных и институциональных факторов влияния.

Если обобщить результаты проведенного нами анализа публикаций

ученых-экономистов, то мы видим, что воздействие отдельных факторов на

пенсионные системы раскрыто достаточно полно (см. например Wills и

Scherris (2010), Debon, Montes и Puig (2008), Cossete (2007), Bikker и Vlaar

(2007), Yang и Huang (2009), Гурвич (2010, 2011,2012). Многими авторами

предлагаются модели оптимизации пенсионных систем под воздействием

отдельных факторов, что характеризует проблему оптимизации пенсионных

систем как актуальную.

Проблема: . В проанализированных нами работах пенсионные

системы рассматривались либо стационарно, то есть без учета их

постоянного изменения, либо авторы, рассматривая их динамичными,

учитывали воздействия лишь одного вида рисков. Кроме того, не учитывался

вероятностный фактор воздействующих факторов.

Цель

исследования:

В

нашем

исследовании

основной

целью

исследования стала разработка модели пенсионной системы, учитывающей

совокупное

воздействие

всех

основных

факторов-влияния, имеющих

вероятностные характеристики с последующим определением на ее основе

на 2030 год значений регулируемых государством параметров, позволяющим

максимизировать основные целевые функции,.

Новизной исследования является комплексный учет воздействия на

целевые функции пенсионных систем всех основных факторов влияния,

среди которых демографические, инвестиционные и институциональные.,

имеющих динамическую природу.

Методы: Для достижения поставленной цели нами использовались:

общенаучные методы -диалектический, дедукция и индукция, анализ и

синтез, методы аналитического моделирования, системный и структурный

анализ,

графический

метод,

абстрагирование,

группировки,

анализ

абсолютных и относительных величин.

экономико-математические и статистические методы такие как метод

имитационного моделирования, метод имитационного моделирования с

учетом вероятностного фактора, методы аналитический математики,

Результаты с демонстрацией иллюстрирующих графиков

1. Предложена модель демонстрирующая зависимость целевых

функций

пенсионной

системы

от

демографических,

инвестиционных и институциональных факторов, имеющих

динамичный равновероятностный характер.

tn j

PZ j PZ i * X 2 *

(1 { Х 3

q 1

j

tv j

)q

*

t vi

* Х 4 PZ i * (1 X 2) *

t ni

(1 Х 3 )

q 1

q

Ki n j

* * (1 d uz d lp ) ,

K j ni

i

(1)

где

PZi – коэффициент замещения для настоящего (2014 года)

X2 - вес накопительной части пенсии,

Х3- доходность от инвестирования пенсионных накоплений (индекс j –для прогнозного

2030 года, индекс i – для настоящего (2014 года);

Х4 средняя доля участвующих в накоплениях граждан;

tn период пенсионных накоплений (индекс I –для прогнозного 2030 года, индекс j – для

настоящего (2014 года);

tn период пенсионных выплат (индекс I –для прогнозного 2030 года, индекс j – для

настоящего (2014 года);

K - количество работоспособного населения (индекс j –для прогнозного 2030 года, индекс

i – для настоящего (2014 года);

n- количество пенсионеров (индекс j –для прогнозного 2030 года, индекс i – для

настоящего (2014 года);

duz - доли управленческих затрат в затратах обязательной пенсионной системы;

dlp - доли льготных нестраховых пенсий в затратах обязательной пенсионной системы

2. Определены изменяемые (регулируемые) параметры пенсионных

систем, такие как пенсионный возраст, доходность от

инвестирования

пенсионных

накоплений,

доля

граждан,

участвующих в накопительной пенсионной системе, и вес

накопительной части пенсий, за счет регулирования которых

государство может воздействовать на целевые функции пенсионных

систем.

Зависимость F(X1) для мужчин при трех различных возможных

значениях X3 представлена на рисунке 1.

600

500

F(X1)

400

300

200

100

0

60

61

62

63

64

X1

Рисунок 1. Зависимость F(X1, X3) от возраста выхода на пенсию при

трех различных возможных значениях инвестиционной доходности X3: -0,01

(пунктирная линия); 0,01 (штриховая линия); 0,03 (сплошная линия).

0,8

0,7

0,6

X4min

0,5

0,4

0,3

0,2

0,1

0

-2

-1

0

1

2

3

4

5

6

7

X3, %

Рисунок 4. Зависимость нижней границы диапазона значений доли

граждан, участвующих в накопительной части пенсионной системы (Х4) от

инвестиционной доходности пенсионных накоплений при различных

значениях возраста выхода на пенсию X3: 60 лет (сплошная линия); 61 год

(штриховая линия); 62 года (штрих-пунктирная линия); 63 года (пунктирная

линия).

Рис. 6 Плотность вероятности соотношения продолжительности жизни и

возраста выхода на пенсию у мужчин и женщин для стран OECD для 2010

года

Рис. 7 Зависимость коэффициента замещения для мужчин (PZoXo) от возраста выхода на

пенсию (X1) и инвестиционной доходности (Х3). Область с красным цветом – наиболее

вероятные решения; область с синим –наименее вероятные решения.

ВЫВОДЫ

Пенсионные системы должны рассматриваться как нестационарные экономические

системы, параметры которых имеют динамических вероятностный характер

Для учета динамического воздействия на пенсионные системы должны

учитываться такие группы параметров как: 1 группа – демографические

параметры - период пенсионных выплат, срок пенсионных накоплений,

количество работоспособного населения и пенсионеров; 2 группа –

инвестиционные параметры - ставка инвестиционного дохода (в долях

единицы), получаемого от инвестирования пенсионных накоплений; 3

группа

–

институциональные параметры - доля участвующего в

добровольных накопительных программах населения, доля затрат на

финансирование

льготных

пенсий

государственного пенсионного фонда.

в

общем

объеме

расходов

Пенсионный возраст с учетом продолжительности жизни у мужчин в России

завышен относительно среднего по странам OECD, в то время как у женщин занижен

При условии поддержания жизни пенсионеров на уровне среднем по странам

OECD, под которым мы понимаем соотношение продолжительности жизни и

возраста выхода на пенсию, то есть

пребывания гражданина на пенсии,

относительную продолжительность

пенсионный возраст женщин может быть

значительно повышен, в то время как у мужчин либо оставлен на прежнем уровне

либо увеличен но несущественно

В условиях отрицательной реальной доходности инвестирования пенсионных

накоплений

пенсионную

нецелесообразно

создавать

(поддерживать)

накопительную

систему. При этом увеличение коэффициента замещения и

пенсионных выплат в условиях стагнации заработных плат может быть достигнуто

только за счет роста возраста выхода на пенсию

Наиболее вероятно достигнуть величины рекомендованного МОТ коэффициента

замещения в промежутке от 0,4 до 0,55 за счет увеличения среднего возраста

выхода на пенсию до 62,8-63 лет и увеличении реальной инвестиицонной

доходности до 2-2,5%, при весе накопительной части во взносах на обязательное

пенсионное обеспечение 0,8 и доле граждан,

участвующих в пенсионных

накоплениях 0,8.

Речь должна идти не о ликвидации накопительной части пенсии, а о

институциональном регулировании, которое бы позволило повысить доходность от

инвестирования пенсионных накоплений.