Порядок формирования розничных цен на лекарственные

advertisement

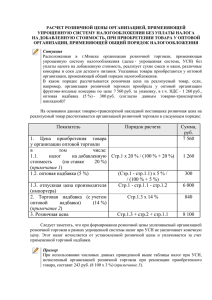

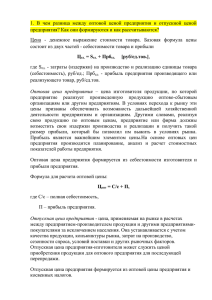

О переоценке остатков лекарственных препаратов на дату их включения в перечень жизненно необходимых и важнейших лекарственных препаратов Департамент тарифной и ценовой политики Тюменской области доводит до сведения фармацевтических организаций Тюменской области, что распоряжением Правительства Российской Федерации от 26.12.15 №2724-р утвержден перечень жизненно необходимых и важнейших лекарственных препаратов для медицинского применения на 2016 год. Указанный перечень вступает в действие с 1 марта 2016 года. Федеральным законом от 08.03.2015 №34-ФЗ «О внесении изменений в статью 61 Федерального закона «Об обращении лекарственных средств» статья 61 Федерального закона от 12.04.2010 № 61-ФЗ «Об обращении лекарственных средств» дополнена частью 4 следующего содержания: «4. Не допускаются реализация и отпуск лекарственных препаратов, включенных в перечень жизненно необходимых и важнейших лекарственных препаратов, на которые производителями лекарственных препаратов не зарегистрирована предельная отпускная цена, реализация и отпуск производителями лекарственных препаратов по ценам, превышающим зарегистрированные предельные отпускные цены на лекарственные препараты, а также реализация и отпуск лекарственных препаратов организациями оптовой торговли и розничной торговли лекарственными препаратами по ценам, уровень которых с учетом предельной оптовой надбавки и предельной розничной надбавки превышает размер фактической отпускной цены.» На основании указанных изменений Департамент тарифной и ценовой политики Тюменской области разъясняет порядок формирования розничных цен на лекарственные препараты при переоценке остатков лекарственных препаратов на дату их включения в перечень жизненно необходимых и важнейших лекарственных препаратов. Порядок формирования розничных цен на лекарственные препараты при переоценке остатков лекарственных препаратов на дату их включения в перечень жизненно необходимых и важнейших лекарственных препаратов С даты включения лекарственного препарата в перечень жизненно необходимых и важнейших лекарственных препаратов (ЖНВЛП), реализация указанных препаратов должна осуществляться по регулируемым ценам, сформированным с учетом ограничений, установленных для ЖНВЛП. В соответствии с Федеральным законом от 12.04.2010 № 61-ФЗ «Об обращении лекарственных средств» зарегистрированные предельные отпускные цены производителей ЖНВЛП подлежат включению в государственный реестр предельных отпускных цен производителей на лекарственные препараты, включенные в перечень ЖНВЛП. Органы исполнительной власти субъектов Российской Федерации устанавливают предельные размеры оптовых надбавок и предельные размеры розничных надбавок к фактическим отпускным ценам, установленным производителей лекарственных препаратов. В Тюменской области предельные размеры надбавок установлены постановлением Правительства Тюменской области от 27.02.2010 № 43-п «О предельных размерах оптовых и предельных размерах розничных надбавок к фактическим отпускным ценам производителей на лекарственные препараты, включенные в перечень жизненно необходимых и важнейших лекарственных препаратов». В соответствии с ч.4 ст.61 Федерального закона от 12.04.2010 № 61ФЗ «Об обращении лекарственных средств» предельная розничная цена на лекарственные препараты, включенные в перечень ЖНВЛП, поступившие в аптечную организацию, индивидуальному предпринимателю, в медицинскую организацию до момента их включения в перечень ЖНВЛП, формируется суммированием: - фактической отпускной цены производителя без учета налога на добавленную стоимость (НДС), не превышающей зарегистрированную отпускную цену (цену Госреестра); - оптовой надбавки, не превышающей предельного размера оптовой надбавки, рассчитанной от фактической отпускной цены производителя без НДС, не превышающей зарегистрированную цену; - розничной надбавки, не превышающей предельного размера розничной надбавки, рассчитанной от фактической отпускной цены производителя без НДС, не превышающей зарегистрированную цену; - суммы НДС. Сумма НДС для аптечных организаций, индивидуальных предпринимателей, медицинских организаций, применяющих упрощенную систему налогообложения или систему налогообложения в виде единого налога на вмененный доход, соответствует сумме НДС, предъявленной организацией оптовой торговли; Сумма НДС для аптечных организаций, индивидуальных предпринимателей, медицинских организаций, применяющих общую систему налогообложения, исчисляется от суммы закупа без НДС и фактической розничной надбавки. Рассмотрим примеры переоценки остатков лекарственных препаратов, поступивших в аптечную организацию до момента включения их в перечень ЖНВЛП (примеры для организаций, применяющих упрощенную систему налогообложения). 1. Фактическая цена закупа лекарственного препарата от организации оптовой торговли (цена оптового поставщика) не превышает предельную цену закупа До переоценки: Наименование препарата Цена Госреестра Лекарственный препарат №1 - Цена % оптовой Цена Цена % розничной производителя надбавки оптового оптового надбавки к без НДС, руб./уп. поставщика поставщика с цене без НДС, НДС, руб./уп. поставщика руб./уп. без НДС 120,00 0,0 120,00 132,0 50,0 Размер розничной надбавки, руб./уп. Розничная цена, руб./уп. 41,67 182,00 После переоценки: Наименование Цена Предельный препарата Госреест размер ра оптовой надбавки, руб./уп. Лекарственный препарат №1 107,74 Предельная цена закупа, руб./уп. Предельная Фактическая Предельный Предельный Предельная цена закупа с цена размер розничной размер розничная НДС, руб./уп. оптового надбавки к розничной цена (с поставщика с фактической надбавки, учетом НДС, руб./уп. отпускной цене руб./уп. округления), производителя без руб./уп. НДС, % 107,74 х 0,15 107,7 4+ 16,161 123, 901 х 1,1 132,00 25,0 107,74 х 0,25 132,00 + 26,935 = 16,161 =123,901 =136,291 = 26,935 =158,94 Фактическая отпускная цена производителя 120,00 руб./уп. (без НДС) превышает зарегистрированную предельную отпускную цену данного препарата 107,74 руб./уп. (без НДС), поэтому в расчете розничной цены в качестве фактической отпускной цены производителя участвует зарегистрированная предельная отпускная цена препарата. Предельная цена закупа рассчитывается как сумма фактической отпускной цены производителя, не превышающей зарегистрированной отпускной цены производителя, и предельного размера оптовой надбавки. Учитывая, что фактическая отпускная цена производителя превышает зарегистрированную предельную отпускную цену, в данном примере предельная цена закупа определяется как сумма зарегистрированной отпускной цены производителя и предельного размера оптовой надбавки. Предельный размер оптовой надбавки для лекарственных препаратов, фактическая отпускная цена производителя которого находится в диапазоне свыше 50 руб. – до 500 руб., установлен в размере 15% к фактической отпускной цене производителя (в данном случае надбавка исчисляется от зарегистрированной предельной отпускной цены). Фактическая цена оптового поставщика не превышает предельную цену закупа, поэтому в расчете розничной цены участвует фактическая цена оптового поставщика. Для удобства расчетов целесообразно сопоставлять фактическую цену оптового поставщика с предельной ценой закупа с учетом НДС. Предельный размер розничной надбавки для лекарственных препаратов, фактическая отпускная цена производителя которого находится в диапазоне свыше 50 руб. – до 500 руб., установлен в размере 25% к фактической отпускной цене производителя, не превышающей зарегистрированную предельную отпускную цену. В данном случае, в связи с тем, что фактическая отпускная цена производителя превышает зарегистрированную предельную отпускную цену данного препарата, розничная надбавка исчисляется в процентах от зарегистрированной предельной отпускной цены (без НДС). Предельная розничная цена указанного препарата определяется суммированием фактической цены оптового поставщика (с учетом НДС), не превышающей предельную цену закупа, и предельного размера розничной надбавки в рублях: 132,00+26,935 = 158,935 С учетом округления предельная розничная цена составляет 158,94 руб./уп. 2. Фактическая цена закупа лекарственного препарата от организации оптовой торговли (цена оптового поставщика) превышает предельную цену закупа До переоценки Наименование препарата Цена Госреестра Цена производителя без НДС, руб./уп. % оптовой надбавки Лекарственный препарат №2 - 610,00 5,0 Цена оптового Цена % розничной Размер Розничная поставщика без оптового надбавки к розничной цена, руб./уп. НДС, руб./уп. поставщика с цене надбавки, НДС, руб./уп. поставщика без руб./уп. НДС 640,50 704,55 30,52 195,45 900,00 После переоценки: Наименование препарата Лекарственный препарат №2 Цена Предельный Предельная Предельная Фактическая Госреест размер цена закупа, цена закупа с цена ра оптовой руб./уп. НДС, руб./уп. оптового надбавки, поставщика с руб./уп. НДС, руб./уп. 501,00 501,00х0,143 501,00+71,643 572,643х1,1 704,55 = 71,643 =572,643 =629,907 Предельный размер розничной надбавки, % 24,5 Предельный размер розничной надбавки, руб./уп. 501,00 х 0,245 =122,745 Предельная розничная цена, руб./уп. 629,907+122,745 =752,65 Фактическая отпускная цена производителя, 610,00 руб./уп. (без НДС) превышает зарегистрированную предельную отпускную цену данного препарата 501,00 руб./уп. (без НДС), поэтому в расчете розничной цены в качестве фактической отпускной цены производителя участвует зарегистрированная предельная отпускная цена препарата. Предельная цена закупа рассчитывается как сумма фактической отпускной цены производителя, не превышающей зарегистрированной отпускной цены производителя, и предельного размера оптовой надбавки. Учитывая, что фактическая отпускная цена производителя превышает зарегистрированную предельную отпускную цену, в данном примере предельная цена закупа определяется как сумма зарегистрированной отпускной цены производителя и предельного размера оптовой надбавки. Предельный размер оптовой надбавки для лекарственных препаратов, фактическая отпускная цена производителя которого свыше 500 руб., установлен в размере 14,3% к фактической отпускной цене производителя (в данном случае надбавка исчисляется от зарегистрированной предельной отпускной цены). Фактическая цена оптового поставщика (704,55 руб./уп.) превышает предельную цену закупа (629,907 руб./уп.), поэтому в расчете розничной цены участвует предельная цена закупа (сумма зарегистрированной отпускной цены производителя и предельного размера оптовой надбавки). Для удобства расчетов целесообразно сопоставлять фактическую цену оптового поставщика с предельной ценой закупа с учетом НДС. Предельный размер розничной надбавки для лекарственных препаратов, фактическая отпускная цена производителя которого свыше 500 руб., установлен в размере 24,5% к фактической отпускной цене производителя, не превышающей зарегистрированную предельную отпускную цену. В данном случае, в связи с тем, что фактическая отпускная цена производителя превышает зарегистрированную предельную отпускную цену данного препарата, розничная надбавка исчисляется в процентах от зарегистрированной предельной отпускной цены (без НДС). Предельная розничная цена указанного препарата определяется суммированием предельной цены закупа (с учетом НДС) и предельного размера розничной надбавки в рублях: 629,907+122,745=752,652 С учетом округления предельная розничная цена составляет 752,65 руб./уп. 3. Фактическая отпускная цена производителя лекарственного препарата не превышает предельную отпускную цену (цену Госреестра) До переоценки Наименование препарата Цена Госреестра Лекарственный препарат №3 - Фактическая % оптовой Цена отпускная цена надбавки оптового производителя поставщика без НДС, без НДС, руб./уп. руб./уп. 35,00 18,0 41,3 Цена оптового поставщика с НДС, руб./уп. 45,43 % розничной Размер надбавки к розничной цене надбавки, поставщика без руб./уп. НДС 30,0 12,37 Розничная цена, руб./уп. 57,80 После переоценки: Наименование Цена Фактическая Предельный Предельная Предельная Фактическая препарата Госрее отпускная цена размер цена закупа, цена закупа с цена стра производителя оптовой руб./уп. НДС, руб./уп. оптового без НДС, надбавки, поставщика с руб./уп. руб./уп. НДС, руб./уп. Лекарственный 51,00 препарат №3 35,00 35,00 х 0,16 = 5,60 35,00+5,60 =40,60 40,60 х 1,1 =44,66 45,43 Предельный Предельный Предельная размер размер розничная розничной розничной цена, надбавки к надбавки, руб./уп. фактической руб./уп. отпускной цене производителя без НДС, % 27,0 35,00 х 0,27 = 44,66+9,45 9,45 =54,11 Фактическая отпускная цена производителя, 35,00 руб./уп. (без НДС) не превышает зарегистрированную предельную отпускную цену данного препарата 51,00 руб./уп. (без НДС), поэтому в расчете розничной цены участвует фактическая отпускная цена производителя. Предельная цена закупа рассчитывается как сумма фактической отпускной цены производителя, не превышающей зарегистрированной отпускной цены производителя, и предельного размера оптовой надбавки. Предельный размер оптовой надбавки для лекарственных препаратов, фактическая отпускная цена производителя которого находится в диапазоне до 50 рублей включительно, установлен в размере 16% к фактической отпускной цене производителя. Фактическая цена оптового поставщика (45,43 руб./уп.) превышает предельную цену закупа (44,66 руб./уп.), поэтому в расчете розничной цены участвует предельная цена закупа (сумма фактической отпускной цены производителя, не превышающей зарегистрированную цену, и предельного размера оптовой надбавки). Для удобства расчетов целесообразно сопоставлять фактическую цену оптового поставщика с предельной ценой закупа с учетом НДС. Предельный размер розничной надбавки для лекарственных препаратов, фактическая отпускная цена производителя которого находится в диапазоне до 50 рублей включительно, установлен в размере 27% к фактической отпускной цене производителя, не превышающей зарегистрированную предельную отпускную цену (без НДС). Предельная розничная цена указанного препарата определяется суммированием предельной цены закупа (с учетом НДС) и предельного размера розничной надбавки в рублях: 44,66+9,45 = 54,11 Предельная розничная цена составляет 54,11 руб./уп. Округление розничных цен на ЖНВЛП осуществляется в соответствии с постановлением Правительства Российской Федерации от 18.09.1997 №1182 «О проведении мероприятий в связи с изменением нарицательной стоимости российских денежных знаков и масштаба цен». Округление оптовых и розничных надбавок не производится, расчетные размеры надбавок без округления участвуют в расчете розничной цены. Розничная цена лекарственного препарата округляется до целой копейки. Аптечные организации вправе установить розничную цену лекарственного препарата, включенного в перечень ЖНВЛП, ниже предельной розничной цены, рассчитанной с применением установленных предельных оптовых и розничных надбавок. Отдельно отмечаем, что максимальные розничные цены, указываемые в Государственном реестре предельных отпускных цен производителей на лекарственные препараты, включенные в перечень ЖНВЛП, ежемесячно размещаемом на официальном портале органов государственной власти Тюменской области, не могут использоваться аптечными организациями в качестве сформированных по результатам переоценки розничных цен лекарственных препаратов. При расчете указанных максимальных розничных цен учтены предельные отпускные цены производителей, а также предельные размеры оптовых и розничных надбавок, в то время как аптечными организациями при расчете розничных цен должны учитываться фактические отпускные цены производителей, не превышающие цен Госреестра, и размеры оптовых и розничных надбавок, не превышающие установленных предельных уровней. Консультации по вопросам формирования розничных цен на жизненно необходимые и важнейшие лекарственные препараты можно получить в Департаменте тарифной и ценовой политики Тюменской области по телефонам: 55-65-91, 55-65-92, 55-65-93.