Методические рекомендации. Расчет розничной цены

advertisement

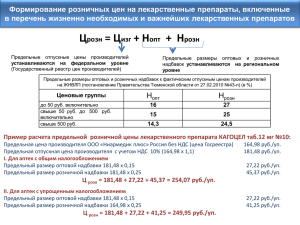

РАСЧЕТ РОЗНИЧНОЙ ЦЕНЫ ОРГАНИЗАЦИЕЙ, ПРИМЕНЯЮЩЕЙ УПРОЩЕННУЮ СИСТЕМУ НАЛОГООБЛОЖЕНИЯ БЕЗ УПЛАТЫ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ, ПРИ ПРИОБРЕТЕНИИ ТОВАРА У ОПТОВОЙ ОРГАНИЗАЦИИ, ПРИМЕНЯЮЩЕЙ ОБЩИЙ ПОРЯДОК НАЛОГООБЛОЖЕНИЯ Ситуация Расположенная в г.Минске организация розничной торговли, применяющая упрощенную систему налогообложения (далее - упрощенная система, УСН) без уплаты налога на добавленную стоимость, реализует сухие смеси и каши, различные консервы и соки для детского питания. Указанные товары приобретаются у оптовой организации, применяющей общий порядок налогообложения. В каком порядке рассчитывается розничная цена на реализуемый товар, если, например, организация розничной торговли приобрела у оптовой организации фруктово-ягодные консервы по цене 7 560 руб. за упаковку, в т.ч. НДС - 1 260 руб., оптовая надбавка (5 %) - 300 руб. (согласно данным товарно-транспортной накладной)? На основании данных товарно-транспортной накладной поставщика розничная цена на реализуемый товар рассчитывается организацией розничной торговли в следующем порядке: Показатель Порядок расчета 1. Цена приобретения товара у организации оптовой торговли в том числе: 1.1. налог на добавленную Стр.1 х 20 % / (100 % + 20 %) стоимость (по ставке 20 %) (примечание 1) 1.2. оптовая надбавка (5 %) (Стр.1 - стр.1.1) х 5 % / / (100 % + 5 %) 1.3. отпускная цена производителя Стр.1 - стр.1.1 - стр.1.2 (импортера) 2. Торговая надбавка (с учетом Стр.1.3 х 14 % оптовой надбавки) (14 %) (примечание 2) 3. Розничная цена Стр.1.3 + стр.2 + стр.1.1 Сумма, руб. 7 560 1 260 300 6 000 840 8 100 Следует заметить, что при формировании розничной цены уплачиваемый организацией розничной торговли в рамках упрощенной системы налог при УСН не увеличивает конечную цену. Этот налог исчисляется от установленной розничной цены и уплачивается за счет примененной торговой надбавки. Пример При использовании числовых данных приведенной выше таблицы налог при УСН, исчисленный организацией розничной торговли при реализации приобретенного товара, составит 243 руб. (8 100 х 3 %) (примечание 3). Приведенный выше порядок расчета розничной цены основан на следующих положениях законодательства. При реализации товаров, цены на которые регулируются Указом Президента РБ от 25.02.2011 № 72, цены на них определяются в соответствии с Инструкцией о порядке установления и применения регулируемых цен (тарифов), утвержденной постановлением Минэкономики РБ от 22.07.2011 № 111 (далее - Инструкция № 111). На основании названного Указа Совет Министров РБ постановлением от 17.01.2014 № 35 в числе прочих перечней утвердил перечень социально значимых товаров (услуг), цены (тарифы) на которые регулируются Министерством экономики. В данный перечень, в частности, включены: • сухие смеси и каши для детского питания (п.6); • мясные, мясо-растительные, рыбные и рыбо-растительные консервы для детского питания (п.7); • овощные, фруктово-ягодные, плодоовощные консервы и соки для детского питания (п.8). В связи с этим организация розничной торговли при установлении розничных цен на указанные виды товара должна руководствоваться положениями Инструкции № 111. Так, розничные цены определяются юридическими лицами и индивидуальными предпринимателями, осуществляющими розничную торговлю, путем применения торговых надбавок к отпускным ценам производителей (импортеров) в размерах, не превышающих установленных государственными органами, осуществляющими регулирование цен (тарифов) (часть первая п.11 Инструкции № 111). При приобретении товаров на территории республики у юридического лица или индивидуального предпринимателя, осуществляющих оптовую торговлю, торговая надбавка (с учетом оптовой надбавки) применяется также к отпускной цене производителя (импортера) (часть третья п.11 Инструкции № 111). Отпускные цены (тарифы) на товары (работы, услуги) устанавливаются производителями (импортерами) без НДС (часть третья п.7 Инструкции № 111). На упомянутые выше товары для детского питания постановлением Минэкономики РБ от 14.12.2011 № 200 установлены следующие предельные максимальные торговые надбавки (с учетом оптовой надбавки) к отпускным ценам организаций-производителей (импортеров). Предельные максимальные торговые надбавки (с учетом оптовой надбавки) к отпускным ценам организаций-производителей (импортеров) Наименование товара Сухие смеси и каши для детского питания; мясные, мясорастительные, Для организаций потребительской кооперации; отделов и управлений рабочего снабжения; организаций Министерства обороны РБ; организаций Управления делами Президента РБ, расположенных в сельской местности, % 14 Для остальных организаций торговли и индивидуальных предпринимателей, % 11 рыбные и рыборастительные консервы для детского питания Овощные, фруктовоягодные, плодоовощные консервы и соки для детского питания 14 12 Розничные цены устанавливаются руководителем (иным уполномоченным лицом) юридического лица или индивидуальным предпринимателем. При установлении розничных цен должен быть составлен расчет с указанием размера применяемой торговой надбавки к отпускной цене производителя (импортера). При этом экономические расчеты по обоснованию уровня применяемых оптовых и торговых надбавок не составляются (п.12 Инструкции № 111). Стоит отметить, что при переходе на упрощенную систему уровень взимаемых надбавок не увеличивается на размер налога при УСН. Розничная цена на товар, поставляемый конечному покупателю организацией, не являющейся плательщиком НДС, определяется исходя из отпускной цены организацииизготовителя (импортера) без НДС, торговой надбавки, взимаемой к указанной отпускной цене без НДС (с учетом оплаченной оптовой надбавки), с добавлением суммы НДС, уплаченной поставщику. Аналогичный порядок формирования розничной цены на товар, поставляемый с участием посредников, не являющихся плательщиками НДС, изложен в письме МНС РБ от 10.09.2007 № 12-01-09/4898 «О формировании цен». Примечание 1. Ставка НДС в размере 10 % применяется при ввозе на территорию Республики Беларусь и (или) реализации продовольственных товаров и товаров для детей по перечню, утвержденному Указом Президента РБ от 21.06.2007 № 287 (далее - Перечень). При этом для подтверждения отнесения товаров к продовольственным товарам, в отношении которых может применяться ставка НДС в размере 10 %, Министерство сельского хозяйства и продовольствия РБ (далее - Минсельхозпрод) на основании обращений заинтересованных рассматривает вопросы отнесения отдельных товаров к продовольственным товарам, включенным в Перечень, и выдает соответствующее заключение (подп.1.2.2 п.1 ст.102 Налогового кодекса РБ (далее - НК)). В рассматриваемом примере у организации оптовой торговли отсутствует такое заключение Минсельхозпрода, в связи с чем применяется ставка НДС в размере 20 %. Как следует из буквального прочтения абзаца 2 подп.1.2.2 п.1 ст.102 НК, заключения выдаются Минсельхозпродом по обращениям заинтересованных только на отдельные виды товаров. Налоговым кодексом не установлено, что наличие такого заключения у плательщиков на момент ввоза товаров на территорию Республики Беларусь, а также при реализации товаров на территории Республики Беларусь является обязательным условием для применения пониженной ставки НДС в отношении всех продовольственных товаров, поименованных в Перечне. Необходимость предоставления Минсельхозпродом указанных заключений должна быть обоснована и обусловлена сложностью либо невозможностью квалификации того или иного товара специалистами на местах (письмо МНС РБ от 25.01.2013 № 2-1-10/190 «Об основаниях для применения ставки НДС в размере 10 %»). Примечание 2. Применяется предельная величина торговой надбавки, предусмотренная постановлением Минэкономики РБ от 14.12.2011 № 200. Примечание 3. Для осуществляющих розничную торговлю и не уплачивающих НДС организаций с численностью работников в среднем за период с начала года по отчетный период включительно не более 15 человек и индивидуальных предпринимателей, валовая выручка которых нарастающим итогом с начала года составляет не более 4,1 млрд.руб., ставка налога при УСН устанавливается в размере 3 % в отношении выручки от реализации в розничной торговле приобретенных товаров (часть первая п.2 ст.289 НК). 06.03.2014 Сергей Шкирман, экономист, редактор аналитической правовой системы «Бизнес-Инфо»