применение r/s-анализа при оценке финансовых рисков

advertisement

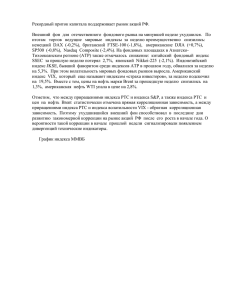

-1- ПРИМЕНЕНИЕ R/S-АНАЛИЗА ПРИ ОЦЕНКЕ РИСКОВ ИННОВАЦИОННЫХ КОМПАНИЙ Сухоруков И.П. аспирант ФГОУ ВПО «Госуниверситет – УНПК», г. Орел, Россия ogtufk@mail.ru В статье прелагается использование R/S-анализа для оценки рисков инновационных компаний. Методика была использована для оценки рисков двух групп компаний. Первые могут быть отнесены к российским «голубым фишкам». Вторые позиционируются как принадлежащие к сектору «инноваций и инвестиций». Применение методики апробировано при анализ динамики стоимости акций данных компаний в 2010 году. Ключевые слова: инновации, риск, R/S-анализ, стоимость акций, оценка риска APPLICATION OF R / S-ANALYSIS FOR RISK ASSESSMENT OF INNOVATIVE COMPANIES Sukhorukov I.P. In the article It is proposed to use R / S-analysis to assess the risks of innovative companies. The technique has been used for risk assessment of two groups of companies. The first can be attributed to the Russian "blue chips". The latter are positioned as belonging to the sector "innovation and investment. " Application of the technique is tested by analysis of changes in value of the shares of these companies in 2010. Key words: innovation, risk, R / S-analysis, stock price, risk assessment Исследователи, работающие с многосторонними и сложными явлениями, часто в качестве рабочей гипотезы выбирают теорию Гаусса. И это неудивительно. Статистика может быть оценена с большой точностью, могут быть рассчитаны вероятности. За меру риска здесь чаще всего принимают среднеквадратическое отклонение. Однако развитие методов нелинейной статистики и фрактальной геометрии дают принципиально новые инструменты для анализа ситуаций плохо аппроксимируемые нормальным распределением. Один из таких инструментов – показатель Херста. X. Е. Херст (1900-1978) строил плотины. В начале 20-ого столетия он работал над проектом нильской плотины. Нил поставил интересную проблему перед Херстом как гидрологом. При проектировании плотины гидрологов интересует вместимость образующегося водохранилища. Приток воды происходит благодаря нескольким естественным элементам (осадки, разлив реки и т. д.), и регулируемое количество воды используется для выращивания зерновых культур. Вместимость водохранилища основана на оценке притока воды и потребности в оттоке воды. Управление общественными и экономическими системами 2011 № 1 -2- Большинство гидрологов начинает с предположения о том, что приток воды является случайным процессом - совершенно разумное предположение, когда имеешь дело с комплексной экосистемой. Херст, однако, изучил 847-летние записи, которые вели египтяне о разливах Нила, с 622г. н.э. до 1469г. н.э. Эти записи не показались ему случайными. Разливы больше среднего вероятнее всего сопровождались большими разливами. Затем процесс резко менялся, и разлив был меньше среднего, а за ним следовали другие разливы меньше среднего, то есть имели место циклы, но их продолжительность была непериодична. Стандартный анализ показал отсутствие статистически существенных взаимосвязей между наблюдениями, так что Херст разработал свою собственную методологию. Херст знал о работе Эйнштейна (1908) о броуновском движении (беспорядочный путь, который проходит частица, взвешенная в жидкости). Броуновское движение стало первичной моделью для процесса случайных блужданий. Эйнштейн обнаружил, что расстояние, которое проходит случайная частица, увеличивается пропорционально квадратному корню из времени, используемому для его измерения, или: R = T0.5 (*) где R - пройденное расстояние, а Т - показатель времени Уравнение (*) называют "правилом Т в степени 1/2", и оно обычно используется в статистике.[2] Случайная величина получает приращение в каждый момент времени, описываемое законом Гаусса с нулевым математическим ожиданием и стандартным отклонением (S) равным единице. Под R мы можем понимать и размах случайного блуждания. Он определяется как разность максимального и минимального значений, достигнутых за период. Этот скорректированный размах R является расстоянием, на которое перемещается система за показатель времени n. Если мы устанавливаем n = Т, мы можем применить уравнение (*) при условии, что временной ряд независим для увеличения значений n. Однако уравнение (*) применимо только к временному ряду, который находится в броуновском движении: он имеет нулевое среднее и Управление общественными и экономическими системами 2011 № 1 -3- дисперсию, равную единице. Для применения этой концепции к временному ряду, который не находится в броуновском движении, нам необходимо обобщить уравнение (*) и принять во внимание системы, которые не являются независимыми. Херст обнаружил следующую более общую форму уравнения (*): (R/S)n = с*nH (**) где c – константа, H - показатель Херста. Значение R/S уравнения (**) называется нормированным размахом, потому что оно имеет нулевое среднее и выражается в терминах местного стандартного отклонения. В общем, значение R/S изменяет масштаб по мере увеличения нами приращения времени n согласно значению степенной зависимости, равному Н, который обычно называется показателем Херста. Показатель Херста может быть приближен посредством вычерчивания log(R/Sn) против log(n) и вычисления наклона через простую регрессию методом наименьших квадратов. В частности мы работаем на основе следующего уравнения: log(R/Sn) = log(c) + H*log(n) (***) Если бы система была независимо распределена, то Н = 0,50. Херст сначала изучал реку Нил. Он обнаружил, что Н = 0,91! Нормированный размах увеличивался быстрее, чем квадратный корень из времени. Он увеличивался как 0,91 корня из времени, что подразумевало, что система (в данном случае диапазон высоты Нила) проходила большее расстояние, чем проходил бы вероятностный процесс. Интерпретация показателя Херста следущая: 0,50 < Н < 1,00 подразумевает персистеитпый временной ряд, а персистентный временной ряд характеризуется эффектами долговременной памяти. Теоретически, то, что происходит сегодня, воздействует на будущее. В терминах хаотической динамики существует чувствительная зависимость от начальных условий. Такая долговременная паУправление общественными и экономическими системами 2011 № 1 -4- мять имеет место независимо от масштаба времени. Все ежедневные изменения соотнесены со всеми будущими ежедневными изменениями; все еженедельные изменения соотнесены со всеми будущими еженедельными изменениями. Не существует характерного масштаба времени, ключевой характеристики временного ряда. 0 < Н < 0,50 означает антиперснстеитиость. Антиперсистентная система проходит меньшее расстояние, чем случайная система. Чтобы система прошла меньшее расстояние, она должна меняться чаще, чем вероятностный процесс. Традиционные теоретики приравняли бы это поведение к процессу, который является возвратным к среднему. Тем не менее, это предполагает, что изучаемая система имеет устойчивое среднее. Мы не можем сделать такое предположение. [2] То есть параметр Н соответствует степени изрезанности графика. Как видно из рис, при малых Н ≈ 0 график получается сильно изрезанным, а при больших H ≈ 1 — весьма плавным (хотя и не гладким).[1] Рисунок 1 – Случайное движение при различных показателях Н. Таким образом, чем меньше показатель Херста отличен от 1 тем меньше неопределенность, и наоборот чем ближе он к 0 тем большую неустойчивость проявляет исследуемый процесс. В принципе метод применим к анализу любых явлений, в том числе и социальноэкономических. Однако существуют и некоторые проблемы его примеУправление общественными и экономическими системами 2011 № 1 -5- нения. Прежде всего, предъявляются особые требования к выборке. В работе рассматриваются проблемы недостаточных и слишком больших наборов данных, в прочем эти проблемы вызваны более глубоким R/Sанализом. Полный алгоритм вычисления показателя нормированного размаха можно найти в следующей литературе [2, 3]. В качестве практического примера расчета данного показателя были взяты выборки цен акций, в часовом диапазоне, компаний из нового биржевого сектора – Рынка инноваций и инвестиций (РИИ), созданного ММВБ в сотрудничестве с РОСНАНО, и выборка компаний, входящих в расчет классического индекса ММВБ, в том числе и сам показатель индекса за период с 20.11.2010г. по 20.04.2011г. В выборку компаний из РИИ попали следующие эмитенты: - ОАО “АРМАДА” (ARMD) – российская ИТ-компания, предоставляющая услуги в области информационных технологий. - ОАО ”ДИОД” (DIOD) – инновационная компания, одна из ведущих лидеров рынка товаров для сохранения здоровья и профилактики заболеваний. - ОАО «Институт Стволовых Клеток Человека» (ISKJ) – российская интегрированная биотехнологическая компания. Направления деятельности ИСКЧ включают научные исследования и разработки, а также внедрение и продвижение собственных инновационных медицинских препаратов и услуг на основе клеточных, генных и постгеномных технологий. ОАО «Фармсинтез» (LIFE) создано в 1996 году. Компания занимается производством и реализацией как оригинальных готовых лекарственных средств, так и активных фармацевтических субстанций, а также разрабатывает новейшие лекарственные средства, методы их доставки в организм и инновационные технологии получения их ингредиентов для последующей реализации в России, СНГ, странах Евросоюза и Северной Америке. ОАО «О2ТВ» (ODVA) является головным обществом холдинга О2ТВ, которому принадлежит 74% основного дочернего общества, Телеканала «О2ТВ» (ООО «О2ТВ Медиа»). Доходы Телеканала «О2ТВ» составляют около 95% консолидированной выручки ОАО «О2ТВ». Управление общественными и экономическими системами 2011 № 1 -6- Программы телеканала охватывают весь спектр интересов современного человека: от музыки и развлекательных программ до ток-шоу, в том числе – общественно-политического характера. Выборку акций компаний, входящих в расчет классического индекса ММВБ составили: ОАО «Аэрофлот» (AFLT), ОАО «Газпром» (GAZP), ОАО «Интер РАО ЕЭС» (IUES), ОАО «ЛУКОЙЛ» (LKOH), ОАО «Полюс Золото» (PLZL). Выборка компаний из классического индекса ММВБ была составлена с целью минимизации инновационной компоненты. Рисунок 2 – Показатели СКО и R/S-анализа для выборки компаний сектора РИИ и классического индекса ММВБ за период с 20.11.2010г. по 20.04.2011г.1 В качестве еще одного показателя для сравнения, наряду с индексом Хёрста, был выбран всеми признанный «барометр» оценки риска биржевого актива – среднеквадратическое отклонение цены акции. В данном случае используется всеми признанный инструмент оценки риска вместе с аналогичным, но более перспективным показателем. В ходе анализа были получены следующие результаты. Компании сектора РИИ имеют более высокую волатильность по сравнению с выборкой из классического индекса ММВБ. Показатель среднеквадрати1 Источник данных: http://www.finam.ru/analysis/export/ Управление общественными и экономическими системами 2011 № 1 -7- ческого отклонения для компаний сектора РИИ составил величину от 1,02% до 2,08%, в то время как компании классического индекса ММВБ и сам индекс продемонстрировали волатильность на уровне от 0,36% до 0,6%. Аналогичные результаты дал и R/S-анализ. Показатель Н для компаний сектора РИИ составил величину от 0,47 до 0,7, и для остальных компаний – от 0,31 до 0,59 соответственно. Таким образом, мы можем сделать следующие выводы. Как и ожидалось показатель СКО для компаний сектора РИИ выше, чем для компаний из классического индекса. Данный факт объясняется тем, что ожидания более высокой доходности в современной экономике неизменно связаны с более высоким риском, волатильностью или неопределенностью. В тоже время, соответствующий показатель Н для инновационных компаний выше, чем для организаций, использующих консервативную модель развития. На практике это дает следующие результаты: рост или падение в стоимости инновационных компаний происходит гораздо быстрее, чем у их аналогов из классического сектора ММВБ. В данном случае ведущую роль здесь играет фактор востребованности той или иной инновации или технологии, потребности в ней рынком. Показатель Херста и приложения нелинейной динамики дают исследователям совершенно новый инструментарий, позволяющие заглянуть в суть процесса, выявить качественно новые показатели системы. Причем полученные данные и результаты не всегда будут соответствовать выводам классической статистики, а иногда даже, и противоречить им. __________________________ 1. Кроновер, P. M. Фракталы и хаос в динамических системах. Основы теории/ P. M. Кроновер - Москва: Постмаркет, 2000. — 352 с. - ISBN 5-901095-03-0 2. Петерес, Э. Фрактальный анализ финансовых рынков: Применение теории Хаоса в инвестициях и экономике/ Э. Петерс. - М.: Интернет-трейдинг, 2004 - 304 с. - ISBN 5902360-03-Х 3. Петерес, Э. Хаос и порядок на рынках капитала. Новый аналитический взгляд на циклы, цены и изменчивость рынка: Пер. с англ. / Э. Петерс. — М.: Мир. 2000.—333 с. ил. - ISBN 5-03-003356-4 Управление общественными и экономическими системами 2011 № 1