Имущественные налоги физических лиц

advertisement

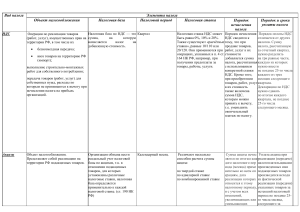

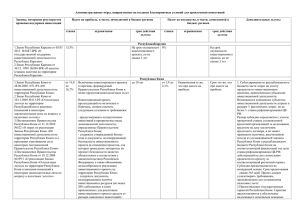

Имущественные налоги физических лиц Транспортный налог Транспортный налог, начиная с налогового периода 2011 года, уплачивается физическими лицами на основании платежного извещения – до 5 ноября (по налогу за 2010 год, который будет предъявляться в 2011 году, – не позднее 1 апреля); рассчитывается - на основании данных о государственной регистрации объекта налогообложения и налоговой ставки, установленной на региональном уровне в зависимости от мощности транспортного средства. Ставки транспортного налога учитывают менее или более 7 лет прошло с момента выпуска легкового автомобиля, мотоцикла или мотороллера. При этом срок их использования рассчитывается по состоянию на 1 января налогового периода: например, для автомобиля 2004 года выпуска 7-летний срок наступает по состоянию на 1 января 2012 года, то есть при расчете налога за 2012 год. Мощность двигателя автомобиля до 100 л.с. свыше 100 до 150 л. с свыше 150 до 200 л. с. свыше 200 до 250 л. с. свыше 250 л. с. Ставка налога, если с момента выпуска прошло более 7 лет 6,5 руб. 9,5 руб. Ставка налога, если с момента выпуска прошло менее 7 лет 10,5 руб. 14,5 руб. 30,5 руб. 46,0 руб. 92,5 руб. 35 руб. 52,5 руб. 105,0 руб. Льготы. Освобождены от уплаты налога ветераны войны и труда, инвалиды в отношении легковых автомобилей с мощностью двигателя до 100 л.с.; легковых автомобилей, с момента выпуска которых прошло 7 лет и более, с мощностью двигателя от 100 до 125 л.с.; мотоциклов и мотороллеров (до 40 л.с.); водных транспортных средств с мощностью двигателя до 100 л.с. Пенсионеры в отношении этих же транспортных средств уплачивают налог в размере 20% от установленных налоговых ставок. Внимание! По транспортному налогу, предъявляемому за 2010 год, действует старый порядок оплаты: не позднее 1 апреля 2011 г. Транспортный налог за 2011 год будет предъявляться налоговыми органами к оплате в 2012 году, срок оплаты - не позднее 5 ноября 2012г. Налог на имущество физических лиц Уплата налога, начиная с налогового периода 2011 года, производится на основании платежного извещения не позднее 1 ноября года, следующего за годом, за который исчислен налог. Рассчитывается на основании данных об инвентаризационной стоимости имущества, налоговых ставок с учетом предусмотренных льгот. Налоговые ставки и дополнительные льготы устанавливаются органами местного самоуправления. Размер ставок при стоимости имущества: до 300 тыс. руб. - не может превышать 0,1%; свыше 300 до 500 тыс. руб. - не может превышать 0,3%; свыше 500 тыс. руб. - не может превышать 2%. Льготы: освобождаются от уплаты налога пенсионеры, ветераны войны, инвалиды I и II групп, инвалиды детства, военнослужащие и другие категории граждан, нуждающиеся в социальной защите (в том числе подвергшиеся лучевому воздействию). (Закон РФ «О налоге на имущество физических лиц» от 09.12.1991 №2003-1). Внимание! Налог на имущество физических лиц за 2010 год массово был рассчитан налоговыми органами в 2010 году и уплачивался в два срока – не позднее 15 сентября и 15 ноября 2010 г. Налог на имущество за 2011 год по новому порядку будет предъявлен налоговыми органами к оплате в 2012 году, срок оплаты - не позднее 1 ноября 2012 г. Земельный налог Земельный налог, начиная с налогового периода 2011 года, уплачивается на основании платежного извещения не ранее 1 ноября. Рассчитывается на основании данных о кадастровой стоимости земельного участка, налоговых ставок с учетом предусмотренных льгот. Налоговые ставки, сроки уплаты и дополнительные льготы устанавливаются органами местного самоуправления. Налоговые ставки не могут превышать: - в отношении участков сельскохозяйственного назначения; занятых жилищным фондом и объектами инженерной инфраструктуры ЖКК, предназначенных для жилищного строительства; предоставленных для личного подсобного хозяйства, садоводства, огородничества, животноводства, дачного хозяйства - 0,3 процента; - в отношении прочих земельных участков - 1,5 процента. Льготы. Налоговая база, согласно НК РФ, уменьшается на 10 тыс. рублей в отношении участков, принадлежащих ветеранам войны и боевых действий, инвалидам, и другим категориям граждан, нуждающимся в социальной защите (в том числе подвергшимся лучевому воздействию). Внимание! По земельному налогу за 2010 год действует старый порядок уплаты: авансовый платеж за 2010 год уплачивался в 2010 г., по сроку, установленному органом местного самоуправления, окончательный расчет – в 2011 г. Земельный налог за 2011 год уплачивается в 2012 году, в сроки установленные органами местного самоуправления, но не ранее 1 ноября 2012 г.