Пелих С. Не подавлять, а стимулировать

advertisement

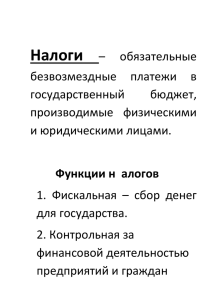

НЕ ПОДАВЛЯТЬ, А СТИМУЛИРОВАТЬ П режде всего хотелось бы отметить, что последние 2-3 года мы имеем возможность наблюдать отчетливые положительные сдвиги в области налогообложения, ставшие результатом последовательной и продуманной политики органов государственного управления. Это способствовало существенному улучшению делового климата в стране. Тем не менее ряд проблем остается. Чтобы пояснить, о чем идет речь, сошлюсь на книгу известного западного предпринимателя, основателя фирмы Sony Акио Морита. В ней высказывается мысль, что государство сегодня выступает как бы старшим партнером любой фирмы, любого предприятия, поскольку, не внося в их деятельность никакого конкретного вклада, кроме создания институциональных условий, оно забирает около 50% прибыли. Исходя из этого, логично ожидать от него соответствующего отношения, заботливого и рачительного. Говоря от имени японских бизнесменов, автор продолжает, что, по сути дела, они его и добились. Даже в случае возникновения какой-либо спорной ситуации и наложения штрафных санкций - а в Стране восходящего солнца это происходит нечасто - тщательно отслеживается, чтобы они не оказали негативного влияния на работу фирмы. С этой целью там часто предоставляются рассрочки уплаты пени, которые могут достигать нескольких лет. К сожалению, такой подход для нас еще не стал правилом. Да, есть налоговые инспекции, руководители которых партнерски настроены по отношению к бизнесу. Но встречаются и такие, которые начинают крутить арифмометр, требуя все и сразу, невзирая на то, что иные взыскания способны разорить фирму. Помимо всего прочего, это еще и просто-напросто не по-хозяйски. Кроме того, хотелось бы, чтобы изменения коснулись практики отчисления сбора в республиканский фонд поддержки производителей сельхозпродукции, продовольствия и аграрной науки. Правда, здесь также наблюдаются благоприятные тенденции: недавно он был уменьшен с 4 до 3%. Но, по мнению многих, этого недостаточно. Один из моих слушателей аспирант Дмитрий Табала сделал расчеты, которые показывают, что при малых (до 8-9%) значениях рентабельности сбор реально возрастает до 80-100%. Это связано с тем, что отчисления приходится производить не только с добавленной стоимости, но и практически со всех затрат производителей: на зарплату, материалы, сырье, энергоносители. По сути дела, идет полное изъятие прибыли. Неудивительно, что это оказывает регрессирующее действие на инновационное развитие предприятий. Ведь на начальных стадиях выпуска сложной наукоемкой продукции рентабельность не может быть высокой. Вот тут-то налог и срабатывает отрицательно. Косвенно препятствует он и реструктуризации отечественных предприятий. Как известно, правительством издано постановление о внедрении CALS-технологий. Если коротко, их суть сводится к отказу от концентрации в рамках одного юридического лица максимальной глубины переработки изделия. Ситуация, когда, к примеру, на тракторном и льют металл, и куют его, заканчивая все это циклом выпуска готовой продукции, лишает предприятие необходимой гибкости, не позволяя ему оперативно реагировать на изменение спроса. Сегодня сроки постановки новых моделей на поток необходимо сокращать в 5-7 раз, что неосуществимо без разукрупнения промышленных гигантов. Вместо них необходимо создавать холдинги с сетевой структурой. Налог с выручки при таком раскладе придется уплачивать на каждом переделе, что достаточно трудно себе представить. Поэтому и я, и мои слушатели, среди которых много руководителей различных фирм, полагаем, что его необходимо свести к нулю. О том же говорит и мировая практика, в которой такой налог отсутствует. Его упразднение заодно способствовало бы разрешению и другой болезненной проблемы отечественного налогообложения, то есть его упрощению. Ведь исчисление именно этого сбора представляет наибольшую сложность и порождает множество ошибок и волокиты. Вместо этого можно было бы предложить несколько увеличить четкий и прямой налог на прибыль, который исчисляется гораздо легче.