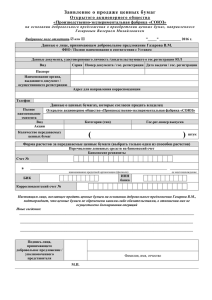

о порядке ведения бухгалтерского учета операций с ценными

advertisement