Иващенко Людмила Александровна, главный бухгалтер, ООО

advertisement

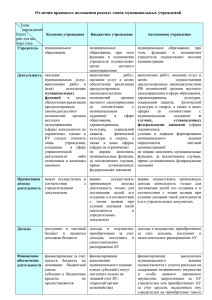

Во исполнение положений Федерального закона от 08.05.2010 № 83-ФЗ С 1 января 2011 года все ранее существовавшие бюджетные и автономные учреждения были преобразованы в казенные учреждения, бюджетные учреждения нового типа и автономные учреждения. Автономным учреждением, (учреждением нового типа) согласно Федерального закона №174-ФЗ от 03.11.2006 «Об автономных учреждениях» – признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях осуществления предусмотренных законодательством РФ полномочий органов государственной власти, полномочий органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах в случаях, установленных федеральными законами.. Учредитель автономного учреждения определяется в зависимости от того, на базе какого имущества оно создается. Учредителем федеральных автономных учреждений является Российская Федерация, региональных - субъект РФ, муниципальных муниципальное образование. Функции и полномочия учредителя, как правило, выполняют федеральные, региональные или муниципальные органы исполнительной власти, регулирующие те сферы деятельности, на которые распространяется Федеральный закон №174-ФЗ «Об автономных учреждениях». В соответствии с пунктом 9 статьи 5этого закона, перевод бюджетного учреждения в автономное не предполагает смену учредителя, и автономное учреждение остается в ведении того же органа власти, в ведении которого было бюджетное учреждение.Автономное учреждение, как и бюджетное, может иметь только одного учредителя. В обязанности учредителя входит подготовка предложения и проекта решения о создании автономного учреждения, в т. ч. путем изменения типа существующего государственного муниципального учреждения.Учредитель по отношению к автономным учреждениям выполняет (укрупненно) определенные функции, которые несущественно отличаются от функций учредителя по отношению к бюджетным учреждениям. Отличие лишь в том, что для автономного учреждения Учредитель согласовывает использование только недвижимого и особо ценного движимого имущества, переданного автономному учреждению в оперативное управление или приобретенного на средства, выделенные учредителем на эти цели. Учредитель: на основании перечня видов особо ценного движимого имущества автономного учреждения принимает по согласованию с органом исполнительной власти, на который возложено управление федеральным имуществом, решение об отнесении имущества автономного учреждения к особо ценному движимому и об исключении из его состава закрепленных за автономным учреждением объектов, перестающих относиться к особо ценному движимому имуществу; вносит в орган исполнительной власти, на который возложено управление имуществом, предложения о закреплении за автономным учреждением недвижимого имущества и об его изъятии. Т.е. автономное учреждение без согласия учредителя не вправе распоряжаться только: • недвижимым имуществом, закрепленным за ним учредителем или приобретенным автономным учреждением за счет средств, выделенных ему учредителем на приобретение этого имущества; • особо ценным движимым имуществом, закрепленным за ним учредителем или приобретенным автономным учреждением за счет средств, выделенных ему учредителем на приобретение этого имущества. Перечисленноеимущество закрепляется за автономным учреждением (далее АУ) Учредителем на праве оперативного управления. Следовательно, согласно п. 2 ст. 120 ГК РФ АУ отвечает по своим обязательствам всем находящимся у него на праве оперативного управления имуществом, за исключением недвижимого и особо ценного движимого имущества, закрепленных за АУ собственником этого имущества или приобретенных АУ за счет выделенных таким собственником средств. Остальным имуществом АУ вправе распоряжаться самостоятельно, если иное не предусмотрено ч. 6 ст. 3 Закона № 174-ФЗ (ч. 2 ст. 3 Закона № 174-ФЗ).При этом собственник имущества автономного учреждения не имеет права на получение доходов от осуществления автономным учреждением деятельности и использования закрепленного за автономным учреждением имущества. Критерием разделения имущества на «движимое» и «недвижимое» служит статья 130 ГК РФ. Порядок отнесения имущества автономного учреждения к категории особо ценногодвижимого имущества определен постановлением Правительства РФ от 26.07.2010 № 538. С 1 января 2011 года автономные учреждения согласноИнструкци 183нобязаны в бухгалтерском учете из состава объектов нефинансовых активов выделять объекты, относимые к особо ценному движимому имуществу (далее — ОЦДИ). В отношении автономных учреждений, созданных на базе имущества, находящегося в собственности субъекта РФ, виды особо ценного движимого имущества определяются в порядке, установленном высшим исполнительным органом государственной власти субъекта РФ, а в отношении автономных учреждений, созданных на базе имущества, находящегося в муниципальной собственности, - в порядке, установленном местной администрацией. Что касается конкретных перечней особо ценного движимого имущества, то в отношении автономных учреждений, созданных на базе имущества, находящегося в федеральной собственности, их определят федеральные государственные органы, осуществляющие функции и полномочия Учредителя.При этом объекты нефинансовых активов, отнесенные к особо ценному движимому имуществу, независимо от их стоимости, учитываются на соответствующих счетах Единого плана счетов (в зависимости от вида имущества) по аналитической группе синтетического счета объекта учета 20 "Особо ценное движимое имущество учреждения" (на счетах 010120000, 010220000, 010520000) п.п. 53, 67, 117 "Инструкции N 157н. Расчеты по передаче в оперативное управление и отзыву из оперативного управления недвижимого и особо ценного движимого имущества - отражаются проводками по дебету счета 1 204 33 000 "Участие в государственных (муниципальных) учреждениях"- у учредителяи по счету 0 210 06 000 "Расчеты с учредителем" - у автономного учреждения. Счет 210.06 отражает состояние взаиморасчетов с учредителем. Сумма на счете фактически представляет собой оценку имущества, находящегося в оперативном управлении учреждения, которым оно не вправе распоряжаться без согласия учредителя, определяемую как остаточная стоимость объектов имущества на момент передачи их учреждению (включая формирование входящих остатков на дату перехода на финансирование учреждения в виде субсидий). При принятии учредителем решения о предоставлении автономному учреждению с 1 января 2011 года субсидии из соответствующего бюджета бюджетной системы Российской Федерации в соответствии с пунктом 1 статьи 78.1 Бюджетного кодекса Российской Федерации формирование входящих остатков по активам, обязательствам и финансовым результатам производилось по состоянию на 1 января 2011 года с учетом письмаМинистерства финансов РФ от 25.04.2011г. № 20-06-07/1546 в следующем порядке. В межотчетный период – по факту отражения автономным учреждением на счетах бюджетного учета операций по закрытию показателей счетов в рамках завершения 2010 года и до отражения на счетах Единого плана счетов бухгалтерского учета операций 2011 года, на основании Справки (ф. 0504833) формировались входящие остатки по счетам Единого плана счетов и Плана счетов бухгалтерского учета, утвержденного приказом Минфина России от 23.12.2010 № 183н (Инструкции 183н). в сумме входящих остатков по счетам учета нефинансовых активов Единого плана счетов по аналитическим группам синтетического счета объекта учета 10 «Недвижимое имущество учреждения» и 20 «Особо ценное движимое имущество учреждения» в составе входящих остатков по счетам учреждения отражались расчеты с учредителем – по дебету 040130000 «Финансовый результат прошлых отчетных периодов» (440130000, 540130000) и кредиту счета 021006000 «Расчеты с учредителем» (421006000, 521006000, соответственно); - при этом дополнительно: в сумме входящих остатков по счетам учета нефинансовых активов Единого плана счетов по аналитическим группам синтетического счета объекта учета 10 «Недвижимое имущество учреждения» и 20 «Особо ценное движимое имущество учреждения» в составе входящих остатков по счетам учреждения отражались расчеты с учредителем – по дебету 240130000 «Финансовый результат прошлых отчетных периодов» и кредиту счета 221006000 «Расчеты с учредителем». Автономное учреждение по факту формирования входящих остатков по состоянию на начало финансового года уведомляло учредителя об общей сумме входящих остатков по счетам учета нефинансовых активов Единого плана счетов по аналитическим группам синтетического счета объекта учета 10 «Недвижимое имущество учреждения» и 20 «Особо ценное движимое имущество учреждения», которые должны быть равны сумме входящих остатков по расчетам с учредителем. Учредитель на основании Справки (ф. 0504833) в указанной автономным учреждением сумме сформированных расчетов с учредителем формировал входящий остаток по счету 120433000 «Участие в государственных (муниципальных) учреждениях» - по дебету 120433000 «Участие в государственных (муниципальных) учреждениях» и кредиту 140130000 «Финансовый результат прошлых отчетных периодов». Анализ положений Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденной приказом Минфина России от 23.12.2010 № 183н (далее - Инструкция N 183н), с учетом Инструкции №157н, а также абзаца 7 п. 4.1 "Методических рекомендаций..." (приложение к письму Минфина России от 25.04.2011 N 02-06-07/1546) показывает, что в настоящее время на счете 021006000 "Расчеты с учредителем" подлежит отражению остаточная стоимость недвижимого и особо ценного движимого имущества, переданного учредителем учреждению. При этом указанные данные, отраженные у учреждения - по кредиту счета 021006000 "Расчеты с учредителем"., должны быть сопоставимы с данными, отражаемыми в учете учредителя по дебету счета 1 204 33 000 "Участие в государственных (муниципальных) учреждениях" (письмо Минфина России от 07.07.2011 N 02-0607/2832).Таким образом, при приобретении автономным учреждением недвижимого и особо ценного движимого имущества соответствующие бухгалтерские записи должны осуществляться в общеустановленном порядке - без отражения каких-либо оборотов по счетам 021006000 "Расчеты с учредителем" (у учреждения) и 120433000 "Участие в государственных (муниципальных) учреждениях" (у учредителя).Корректировка стоимости соответствующих нефинансовых активов, переданных учредителем автономному учреждению и учтенных им на счете 120433000 "Участие в государственных (муниципальных) учреждениях", в автономном учреждении производиться не должна. Единственное исключение предусмотрено для случая возврата учреждениями объектов, ранее полученных в установленном порядке от учредителей и учтенных ими на счете 1 204 33 000 "Участие в государственных (муниципальных) учреждениях", в том числе при прекращении права оперативного управления (изъятия из оперативного управления); в этом случае на счете 021006000 "Расчеты с учредителем" может быть отражена соответствующая корректировка. Для соблюдения требования о сопоставимости данных важным моментом является уточнение данных с одинаковой периодичностью как в автономном учреждении так и в учете учредителя. В то же время положения Инструкций 157н и 183н не содержат конкретных указаний на корреспонденции которые могут применяться субъектами учета при корректировке показателей счетов 1 204 33 000 и 0 210 06 000. Определить необходимую для отражения в бухгалтерском учете корреспонденцию счетов учреждения вправе по согласованию с соответствующим финансовым органом или органом, осуществляющим в их отношении функции и полномочия учредителя (Инструкция N 183н).Минфином России определены следующие минимальные обязательные требования по уточнению данных, отражаемых учредителем и учреждением на счетах 1 204 33 000 и 0 210 06 000: один раз в год, по итогам года на момент составления отчетности. При таком подходе осуществление корректировки данных на счетах 1 204 33 000 и 0 210 06 000 может быть отражено, например, в корреспонденции со счетом 0 401 10 171 "Доходы от переоценки активов". При этом могут применяться следующие корреспонденции. У учреждения: 1.1. Дебет 4 401 10 171 Кредит 4 210 06 660 - отражено увеличение остаточной (фактической) стоимости имущества, которым учреждение не может распоряжаться самостоятельно; 1.2. Дебет 4 210 06 560 Кредит 4 401 10 171 - отражено уменьшение остаточной (фактической) стоимости имущества, которым учреждение не может распоряжаться самостоятельно; 2. По факту корректировки данных учреждение уведомляет учредителя о суммах корректировки (в разрезе видов финансового обеспечения), путем предоставления Справки (форма 0504833). У учредителя (на основании информации, полученной от учреждений): 1.1. Дебет КРБ 1 204 33 530 Кредит КДБ 1 401 10 171 - отражено увеличение вложений в имущество подведомственных учреждений; 1.2. Дебет КДБ 1 401 10 171 Кредит КРБ 1 204 33 630 - отражено уменьшение вложений в имущество подведомственных учреждений. Пунктом 29 Инструкции №157н передача объектов имущества осуществляется по балансовой стоимости объектов учета (с учетом начисленной на дату передачи суммы амортизации). На основании Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденной приказом Минфина России от 23.12.2010 № 183н (далее - Инструкция N 183н) у автономного предприятия с 01.01.2011г.производятся следующие операции по расчетам с учредителем при получении объектов основных средств, нематериальных активов при закреплении за автономным учреждением права оперативного управления: по дебету соответствующих счетов аналитического учета счета 010100000 «Основные средства» (410111000 - 410113000, 410115000, 410118000, 410121000 - 410128000, 410131000 - 410138000), счета 410220320 «Увеличение стоимости нематериальных активов- особо ценного движимого имущества учреждения» и кредиту счета 421006660 « уменьшение расчетов с учредителями»; начисленная амортизация отражается на основании первичных учетных документов, оформленных передающей и принимающей сторонами (Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0306001), Акта о приеме-передаче здания (сооружения) (ф. 0306030) и Извещения (ф. 0504805), по кредиту соответствующих счетов аналитического учета счета 010400000 «Амортизация» (010411000 - 010413000, 010415000, 010418000, 010421000 - 010428000, 010429000, 010431000 - 010438000, 010439000, 010441000 - 010448000, 010449000) и дебету счета 421006560 « Увеличение расчетов с учредителем»; при передаче органу власти, государственному (муниципальному) учреждению, в том числе при прекращении права оперативного управления (изъятия из оперативного управления) - по дебету счета 421006560 « Увеличение расчетов с учредителем» и кредиту соответствующих счетов аналитического учета счета 010100000 «Основные средства» (010111000 - 010113000, 010115000, 010118000, 010121000 - 010128000, 010131000 - 010138000, 010141000 - 010148000),счета 410220420 «Уменьшение стоимости нематериальных активов- особо ценного движимого имущества учреждения»- по балансовой стоимости объекта учета; На сумму начисленной амортизации по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация» (010411000 - 010413000, 010415000, 010418000, 010421000 - 010428000, 010429000, 010431000 - 010438000, 010439000) и кредиту счета 421006660 « уменьшение расчетов с учредителем»; Согласно положений Инструкций, утвержденных приказами Минфина России от 01.12.2010 N 157н, от от 23.12.2010 № 183н, передача имущества автономному учреждению учредителем в рамках централизованного снабжения будет следующей. У учредителя: 1. Д-т КРБ 1 106 30 300 (1 105 00 340) К-т КРБ 1 302 00 730 - заказчиком приняты к учету материальные ценности, подлежащие передаче; 2. Д-т КРБ 1 401 20 241 К-т КРБ 1 106 30 400 (1 105 30 440) - переданы вложения в нефинансовые активы (материальные запасы), не являющиеся для учреждения особо ценным движимым имуществом; 3. Д-т КРБ 1 302 73 830 К-т КРБ 1 106 30 400 (1 105 30 440) - отражены расчеты по передаче учредителем имущества, подлежащего учету в составе особо ценного движимого имущества бюджетного учреждения; 4. Д-т КРБ 1 204 33 530 К-т КРБ 1 302 73 730 - после подтверждения факта поступления в автономное учреждение особо ценного движимого имущества отражены соответствующие вложения. У атономного учреждения: 1. Д-т 4 106 30 300 (4 105 30 340) К-т 4 401 10 180 - отражено поступление вложений в нефинансовые активы (материальных запасов) прочее движимое имущество; 2. Д-т 4 101 30 310 (4 105 30 340) К-т 4 106 30 310 - отражено поступление основных средств (материальных запасов) - прочего движимого имущества по сформированной стоимости; 3. Д-т 4 106 20 300 (4 105 20 340) К-т 4 210 06 660 - отражено поступление вложений в нефинансовые активы - особо ценное движимое имущество (материальных запасов); 4. Д-т 4 101 20 310 (4 105 20 340) К-т 4 106 20 300 - отражено поступление основных средств (материальных запасов) - особо ценного движимого имущества по сформированной стоимости. Указанные выше корреспонденции (NN 3, 4), для автономного учреждения будут корректны только в том случае, когда имеется документальное подтверждение следующих обстоятельств: 1) решение о закреплении имущества за учреждением на праве оперативного управления на дату поступления активов принято в установленном порядке; 2) в соответствии с существующими требованиями принятые автономнымучреждением активы должны учитываться именно в составе особо ценного движимого имущества (п. 12 ст. 9.2 Федеральный закон от 12.01.1996 N 7-ФЗ "О некоммерческих организациях"). В частности, на необходимость отнесения полученных материальных средств к недвижимому или особо ценному движимому имуществу автономногоучреждения может указывать применение учредителем в корреспонденциях, указанных в Извещении (форма 0504805), счетов 0 204 33 000 "Участие в государственных (муниципальных) учреждениях", 0 302 73 000 "Расчеты по приобретению акций и по иным формам участия в капитале". В том случае, если вопрос об отнесении вновь поступившего движимого имущества, закрепленного за автономным учреждением на праве оперативного управления, на дату его принятия к балансовому учету остается открытым, оно может быть учтено в составе иного движимого имущества. При отражении в учете поступления такого имущества должен применяться счет 0 401 10 180 "Прочие доходы". В дальнейшем, при получении в установленном порядке подтверждения требования об учете поступивших активов в составе особо ценного движимого имущества, в учете может быть произведена в том числе и корректировка показателя финансового результата текущего финансового года с одновременным увеличением показателя по счету 0 210 06 000 "Расчеты с учредителем".