весна 2013 года - Библиотека оценщика LABRATE.RU

advertisement

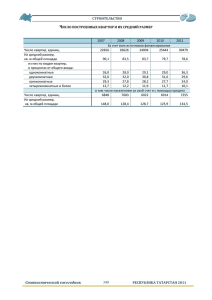

РЫНОК КВАРТИР В МИНСКЕ: ВЕСНА 2013 ГОДА Н.Ю. ТРИФОНОВ, к.ф.-м.н., доцент, председатель Белорусского общества оценщиков (БОО), А.А. Тризна Статистический анализ рынка минских квартир, проводимый на основании независимого мониторинга, нужен широкому кругу, от населения до коммерческих, банковских и государственных структур. Объективная оценка текущего состояния – ключ к адекватному восприятию свойственных этому рынку тенденций. В настоящей статье отражены результаты квартального исследования рынка минских квартир, проводимого общественным объединением «Белорусское общество оценщиков» с начала века. Использовались данные за апрель 2013г. Констатируется небольшое повышение цен. 1. Квартирный индекс БОО Квартирный индекс БОО [1] (цена квадратного метра общей площади квартир в долларах США по всему объему предложения) в Минске этой весной принял значение, равное 1538,81, что на 119,35 больше его зимнего значения [2]. В относительной величине это изменение составило 8,41% (табл.1). Таблица 1 Динамика квартирного индекса БОО (апрель 2011 - апрель 2013) Месяц исследования Квартирный индекс БОО Изменение к предыдущему периоду Изменение к предыдущему периоду апр.11 июл.11 окт.11 янв.12 апр.12 июл.12 окт.12 янв.13 апр.13 1453,37 1379,38 1375,15 1317,33 1386,15 1399,06 1379,55 1419,46 1538,81 39,75 -73,99 -4,23 -57,82 68,82 12,91 -19,51 39,91 119,35 2,81% -5,09% -0,31% -4,20% 5,22% 0,93% -1,39% 2,89% 8,41% Нынешней весной квартирный индекс БОО для секторов квартир с различным числом комнат колебался в диапазоне от 1533,91 до 1587,25 (табл. 2). Данных по многокомнатным квартирам (с числом комнат более 4), как обычно, было недостаточно для статистической обработки. Таблица 2 Квартирный индекс БОО для секторов квартир с различным числом комнат (январь 2013) Изменение за квартал Индекс БОО ($/кв.м) $/кв.м % 1-комнатные 1533,91 160,56 11,69% 2-комнатные 3-комнатные 1563,72 1587,25 39,83 135,79 2,61% 9,36% 4-комнатные 1558,98 249,85 19,08% Секторы рынка Из сведений табл.2 можем увидеть, что самый дешевый квадратный метр общей площади, в отличии от прошлого квартала, имеют 1-комнатные квартиры, а самый дорогой – 3-комнатные квартиры. Отмечено прирост по сравнению с предыдущим обзором квартирного индекса для 1-, 2-, 3-, 4-комнатных квартир. Апрельская структура предложения в зависимости от числа комнат в квартире показана на рис. 1. 7,41% 0,93% 1-комнатные 31,02% 2-комнатные 3-комнатные 27,78% 4-комнатные многокомнатные 32,87% Рисунок 1. Структура предложения по числу комнат в квартире в г. Минске 2. Структура рынка В апреле Национальное кадастровое агентство зарегистрировало в г. Минске 1253 сделки купли-продажи с квартирами, что составило подтвержденный спрос. Декларированный спрос, определённый на основе газеты бесплатных объявлений, составил 175. Показатель структуры рынка [1], представляющий собой отношение общего числа выставленных квартир к общему числу покупок, этой весной был равен 0,17. Иными словами, в описываемом квартале количество покупателей намного (более, чем в 6 раза) превышало объём публично предлагаемых квартир. Показатель структуры рынка уменьшился на 0,04 относительно предыдущего обзора. Изменение этого показателя в течение последних двух лет приведены в табл. 3. Отметим, что показатель уже три года меньше единицы, то есть подтверждённый спрос всё это время устойчиво превышал публичное предложение. Таблица 3 Динамика показателя структуры рынка (апрель 2011 - апрель 2013) Месяц исследования Предложение Декларированный спрос Подтвержденный спрос Показатель структуры рынка апр.11 июл.11 окт.11 янв.12 апр.12 июл.12 окт.12 янв.13 апр.13 349 332 403 316 477 268 204 184 216 218 179 170 122 152 179 144 162 175 903 638 684 581 683 806 1317 863 1253 0,39 0,52 0,59 0,54 0,70 0,33 0,15 0,21 0,17 Из данных табл. 3 отмечается небольшое увеличение объема декларированного спроса по сравнению с январём 2013 года. В исследуемом квартале, наряду с увеличением подтверждённого спроса, также наблюдается снижение объема предложения. Данные по структуре подтверждённого спроса в зависимости от числа комнат в квартире сведены в табл. 4. Таблица 4 Количество сделок с квартирами с различным числом комнат (апрель 2013) К-во комнат К-во сделок 1 2 3 4 5 6 7 8 9 10 11 12 464 466 264 48 5 6 0 0 0 0 0 0 На основе данных по подтверждённому спросу стало возможным определить его секторную структуру. Соотношения между объемами подтверждённого спроса в секторах, различающихся числом комнат в квартире, показаны на рис. 2. 3,83% 1-комнатные 0,88% 21,07% 37,03% 2-комнатные 3-комнатные 4-комнатные многокомнатные 37,19% Рисунок 2. Структура спроса по числу комнат в квартире в г. Минске Структура спроса, хотя и разнится во всех секторах, в целом, осталась близка к структуре предложения (см. рис. 1). Больше всего покупают 2- и (чуть меньше) 1-комнатные квартиры, как и в структуре предложения. Покупают больше, чем предлагается, лишь в секторе 1- и 2-комнатных квартир - на 6,01% и 4,32% соответственно. Обратная ситуация с 3-, 4- и многокомнатными квартирами. Причем наибольшая диспропорция (в 6,71%) замечена для 3-комнатных квартир. 3. Показатели качества предложения и спроса Показатель качества предложения для рынка купли-продажи квартир представляет собой количество комнат в квартире, средневзвешенное по всему объему предложения [1]. Аналогично, показатель качества спроса представляет собой количество комнат в квартире, средневзвешенное по объёму спроса. Динамика их изменения за последние два года приведена ниже в табл. 5. Из приведенных в табл. 5 данных видно, что в исследуемом квартале отмечается повышение показателя качества предложения, принявшего значение 2,14 (по сравнению с предыдущим кварталом -0,13). Показатель качества спроса, напротив, сократился и составил 1,83 (по сравнению с предыдущим кварталом -0,09). В результате дейстаия этих противоположных тенденций разница между двумя показателями качества уменьшилась до 0,31. Следует отметить, что подобное расхождение между взглядами продавцов и покупателей на число комнат в квартире, отражаемое показателями качества предложения и спроса, соответственно, типично для весенних обзоров. Динамика показателей качества предложения и спроса (апрель 2011 - апрель 2013) Месяц исследования Показатель качества предложения Показатель качества спроса Разница между показателями качества предложения и спроса Таблица 5 апр.11 июл.11 окт.11 янв.12 апр.12 июл.12 окт.12 янв.13 апр.13 2,13 2,09 2,08 2,11 2,05 2,03 2,17 2,27 2,14 1,75 2,07 2,02 1,54 1,58 2,16 1,88 1,74 1,83 0,39 0,02 0,06 0,57 0,47 -0,13 0,30 0,52 0,31 4. Цены в административных районах Секторные квартирные индексы БОО по административным районам в январе 2013 года находились в диапазоне 1342,47…1933,39 (табл. 6), более узким по сравнению с диапазоном 1198,92…1798,66 в предыдущем квартале. Этой весной разница между наиболее дорогим и наиболее дешевым административным районами составила $590,92/кв.м, что на 1,5% меньше зимней разницы. Ценовой минимум и максимум принадлежал соответственно Заводскому и Центральному районам. Таблица 6 Удельные цены предложений по районам (апрель 2013) Район Заводской Ленинский Московский Октябрьский Партизанский Первомайский Советский Фрунзенский Центральный Квартирный индекс БОО по районам, $/кв.м 1342,47 1578,40 1561,81 1507,63 1658,90 1463,99 1676,90 1467,64 1933,39 Диапазон цены квадратного метра общей площади, $/кв.м 1041,67 2004,45 1085,57 2575,59 1200,00 2046,26 1257,86 2166,67 1243,90 2462,69 639,81 2369,57 1127,45 2520,05 1063,83 1993,64 1340,91 2704,92 Изменение к предыдущему кварталу, $/кв.м 143,55 95,13 175,32 186,86 88,83 163,05 -121,75 75,46 494,45 Изменение к предыдущему кварталу, % 11,97% 6,41% 12,64% 14,15% 5,66% 12,53% -6,77% 5,42% 34,36% Минимальная удельная цена для конкретной квартиры была зарегистрирована в Первомайском районе ($639,81/кв.м) для многокомнатной квартиры по ул. Горбатова, максимальная – в Центральном районе ($2704,92/кв.м) для 2-комнатной квартиры по ул. Красная. В большинстве административных районов цена квадратного метра общей площади повысилась. Уменьшение цен этой зимой отмечено лишь в Советском (-$121,75/кв.м или -6,77%) районе. Самое большее повышение цен характерно для квартир в Центральном районе ($494,45/кв.м, или 34,36%). Интересно, что тенденции цен в отмеченных районах противоположны наблюдавшимся зимой. Меньше всего изменились цены в Фрунзенском районе ($75,46/кв.м или 34,36%). 5. Секторы по планировке Традиционно используемая в обзоре классификация квартир по типу планировки основана на величине площади кухни [3]: малогабаритными считались квартиры с площадью кухни до 8кв.м, типовыми – с площадью кухни от 8 до 10кв.м, улучшенной планировки – с площадью кухни от 10 до 12кв.м, элитными – с площадью кухни свыше 12кв.м. Секторный квартирный индекс БОО по типу планировки квартир в январе этого года (табл. 7) находился в диапазоне 1390,71…2140,19. Как обычно, в табл. 7 под каждым значением индекса указано его абсолютное изменение к предыдущему периоду. Видно, что разброс по удельной цене квадратного метра в квартирном секторе по планировке больше, чем в январе (1192,39…1827,43). Верхняя граница этого разброса выше, а нижняя – ниже, нежели в предыдущем квартале. Таблица 7 Удельные цены предложений по типу планировки (январь 2013) Тип квартир Цена 1 кв.м общей площади, $/кв.м 1 2 3 Малогабаритные 1579,60 1394,44 1410,79 178,35 22,33 123,82 Типовые 1390,71 1820,63 1675,65 -7,59 224,26 188,21 Улучшенной планировки 1504,17 2140,19 1638,31 239,35 312,76 244,83 Элитные 1736,91 145,34 «-» - данные отсутствуют или их мало для проведения усреднения (менее 5) 4 1425,20 232,81 1679,28 - Положения ценовых минимума и максимума в этом квартале следующие. Минимальная удельная цена принадлежит 1-комнатным типовым квартирам. Максимальная осталась за наиболее популярными 2комнатными квартирами улучшенной планировки. В большинстве секторов по типу планировки отмечен рост цен. Наибольшее изменение (прирост) характерен для сектора 2-комнатных квартир улучшенной планировки ($312,76/кв.м). Наибольшее падение – для 1-комнатных квартир типовой планировки (-$-7,59/кв.м). Меньше всего изменились цены для 1-комнатных квартир типовой планировки (-$-7,59/кв.м). 6. Секторы по основному материалу ограждающих стен Квартирные индексы БОО в секторах по материалу стен определялись для домов с панельными, кирпичными, блочными стенами (табл. 8 ниже). Статистика по квартирам в домах с монолитными стенами, в отличие от прошлого квартала, была недостаточной. Границы секторного индекса по материалу стен в апреле 2013 года определялись значениями 1344,65…2049,34, что значительно (на 365,97) расширяет диапазон по сравнению январским 1185,49…1691,32. Ценовой минимум принадлежал 3-комнатным квартирам в панельных домах, максимум – 3-комнатным квартирам в кирпичных. (В прошлом квартале самыми дорогими были 2-комнатные квартиры в домах с кирпичными стенами). Удельные цены предложения по материалу стен (апрель 2013) Цена 1 кв.м общей площади, $/кв.м 1 2 3 1538,93 1373,26 1344,65 Панель 197,55 83,05 -7,94 1555,96 1813,45 2049,34 Кирпич 92,80 122,14 607,65 1440,97 1702,26 Блок Монолит «-» - данные отсутствуют или их мало для проведения усреднения (менее 6) Материал стен Таблица 8 4 1392,75 207,26 1718,18 197,32 - Тенденция роста цен наблюдается в большинстве рассматриваемых секторов. Максимально подорожали 2-комнатные квартиры в кирпичных домах (на $207,26/кв.м). В то же время максимальное снижение секторного индекса по материалу стен в январе отмечено для сектора 3-комнатных квартир в панельных домах ($-7,94/кв.м). 7. Соотношения между ценами предложения и спроса Изменение удельных цен по предложению и спросу за последние годы дано в табл. 9. Динамика индексов цен по предложению и спросу апрель 2011 - апрель 2013) Месяц исследования Цена квадратного метра общей площади (Предложение), $ Цена квадратного метра общей площади (Спрос), $ Предложение --------------Спрос Таблица 9 апр.11 июл.11 окт.11 янв.12 апр.12 июл.12 окт.12 янв.13 апр.13 1453,37 1379,38 1375,15 1317,33 1386,15 1399,06 1379,55 1419,46 1538,81 1500,27 1682,23 919,96 1150,39 1476,66 968,27 1183,76 1046,56 1481,11 0,97 0,82 1,49 1,15 0,94 1,44 1,17 1,36 1,04 Сравнение удельной цены спроса с удельной ценой предложения в расчете на 1кв.м общей площади в динамике пяти последних лет дано на рис. 3 ниже. В исследуемом квартале продолжает наблюдаться дисбаланс в пользу предложения ($+57,7), который стал меньше, чем это было зимой. 6000,00 5000,00 4000,00 3000,00 Цена ква дра тного метра общей площа ди (Предложение),$ 2000,00 Цена ква дра тного метра общей площа ди (Спрос), $ 1000,00 Сак.13 Ліс.12 Ліп.12 Сак.12 Ліс.11 Ліп.11 Сак.11 Ліс.10 Ліп.10 Сак.10 Ліс.09 Ліп.09 Сак.09 Ліс.08 Ліп.08 Сак.08 Ліс.07 Ліп.07 0,00 Рисунок 3. Динамика квартирных индексов БОО по предложению и спросу (июль 2008 – апрель 2013). 8. Выводы Для получения дополнительной информации обратимся к понедельному изменению квартирного индекса БОО со времени предыдущего обзора (рис. 4). Динамика квартирного индекса БОО (25.01-26.04.2013) 1645,00 1595,00 1545,00 $ 1495,00 1445,00 1395,00 .2013 26.04 .2013 19.04 .2013 12.04 .2013 05.04 .2013 29.03 .2013 22.03 .2013 15.03 .2013 08.03 .2013 01.03 .2013 22.02 .2013 15.02 .2013 08.02 .2013 01.02 25.01 .2013 1345,00 Рисунок 4. Понедельная динамика квартирного индекса БОО На рис. 4 видно, что со времени предыдущего обзора цена квадратного метра увеличилась. Анализ рассмотренных показателей, а также тенденций в отдельных секторах рынка указывает на смену направления динамики в ценовом поведении рынка. Небольшое зимнее понижение цен после стабилизации перешло в постепенное повышение. По-видимому, в ближайшее время можно ожидать небольшого роста цен. Авторы благодарны участникам республиканского научно-методического семинара "Экономика недвижимости и оценка стоимости" за конструктивное обсуждение. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Трифонов Н.Ю. Рынок квартир г. Минска // Белорусский экономический журнал. 2001. №1. С.116-122. 2. Трифонов Н.Ю. Рынок купли-продажи квартир г. Минска: осень 2012 года // Белорусский экономический журнал. 2013 (в печати). См. также www.labrate.ru/trifonov/. 3. Трифонов Н.Ю. Рынок белорусских квартир: зима 2008 года (Минск) // Бухгалтерский учет и анализ. 2008. №4. С.49-56.