ЛЕКЦИЯ 3 «СТАТИСТИЧЕСКАЯ СВОДКА И ГРУППИРОВКА

advertisement

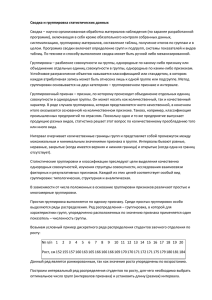

ЛЕКЦИЯ 3 «СТАТИСТИЧЕСКАЯ СВОДКА И ГРУППИРОВКА, СТАТИСТИЧЕСКИЕ ТАБЛИЦЫ» 3.1 Статистическая сводка и группировка Сводка представляет собой второй этап статистического исследования. Целью сводки является получение на основе сведенных материалов обобщающих статистических показателей, отражающих сущность социально-экономических явлений и определенные статистические закономерности. Программа сводки включает определение групп и подгрупп; системы показателей; видов таблиц. Группировка – это разбиение совокупности на группы, однородные по какому-либо признаку. С точки зрения отдельных единиц совокупности группировка – это объединение отдельных единиц совокупности в группы, однородные по каким-либо признакам. Различают следующие виды группировок: типологические, структурные, 3.2 Ряды распределения Ряды распределения представляют собой простейшую группировку, в которой каждая выделенная группа характеризуется одним показателем. В зависимости от признака, положенного в основу образования ряда распределения, различают атрибутивные и вариационные ряды распределения. В зависимости от характера вариации признака различают дискретные и интервальные вариационные ряды. Построение простейшей группировки начинается с определения состава группировочных признаков. Группировочным признаком называется признак, по которому проводится разбиение единиц совокупности на отдельные группы. В основание группировки могут быть положены как количественные, так и качественные признаки. Определение числа групп можно осуществить математическим путем с использованием формулы Стерджесса (3.1): n = 1 + 3,322 · lg N (3.1) где n – число групп N – число единиц совокупности. Интервал – это значения варьирующего признака, лежащие определенных границах. Величина равного интервала определяется по следующей формуле (3.2): h x max - x min n (3.2) в где хmax, xmin – максимальное и минимальное значения признака в совокупности; n – число групп. 3.3 Пример построения группировки По данным таблицы 1 необходимо построить типологическую, структурную и аналитическую группировки коммерческих банков по величине привлечённых ресурсов, выделив пять групп с равными интервалами. Рассчитать по каждой группе сумму активов, собственный капитал, балансовую прибыль. Типологическая, структурная и аналитическая группировка в таблицах 2, 3, 5 соответственно. Таблица 1 – Основные показатели деятельности банков 645,6 Собственный капитал 12,0 Привлеченные ресурсы 27,1 2 636,9 70,4 56,3 9,5 3 629,0 41,0 95,7 38,4 4 619,6 120,8 44,8 38,4 5 616,4 49,4 108,7 13,4 6 614,4 50,3 108,1 30,1 7 608,6 70,0 76,1 37,8 8 601,1 52,4 26,3 41,1 9 600,2 42,0 46,0 9,3 10 600,0 27,3 24,4 39,3 11 592,9 72,0 65,6 8,6 12 591,7 22,4 76,0 40,5 13 585,5 39,3 106,9 45,3 14 578,6 70,0 89,5 8,4 15 577,5 22,9 84,0 12,8 16 553,7 119,3 89,4 44,7 17 543,6 49,6 93,8 8,8 18 542,0 88,6 26,7 32,2 19 517,0 43,7 108,1 20,3 20 516,7 90,5 25,2 12,2 № Сумма активов 1 Интервал определяется по формуле 3.2, он равен 16,7. Балансовая прибыль 8,1 Таблица 2 – Типологическая привлечённых ресурсов группировка Группы банков по Число Привлечённые Сумма № величине банков ресурсы активов привлечённых ресурсов 1 25,2 – 41,9 5 129,7 2905,4 2 41,9 – 58,6 3 147,1 1856,7 3 58,6 – 75,3 1 65,6 592,9 4 75,3 – 92 5 415 2910,1 5 92 – 108,7 6 621,3 3505,9 Итого 20 1378,7 11771 банков по величине Собственный капитал Балансовая прибыль 270,8 233,2 72 304,6 273,3 1153,9 132,9 57,2 8,6 144,2 156,3 499,2 Таблица 3 – Структурная группировка банков по величине привлечённых ресурсов Группы банков по Число Привлечённые Сумма № величине банков ресурсы активов привлечённых ресурсов 1 25,2 – 41,9 25 9,4 24,7 2 41,9 – 58,6 15 10,7 15,8 3 58,6 – 75,3 5 4,7 5,0 4 75,3 – 92 25 30,1 24,7 5 92 – 108,7 30 45,1 29,8 Итого 100 100 100 Таблица 4 – Аналитическая привлечённых ресурсов Группы банков по № Число величине банков привлечённых ресурсов 1 2 3 4 5 25,2 – 41,9 41,9 – 58,6 58,6 – 75,3 75,3 – 92 92 – 108,7 Итого 5 3 1 5 6 20 группировка Сумма активов Всего 2905,4 1856,7 592,9 2910,1 3505,9 11771 В среднем на 1 банк 581,1 618,9 592,9 582,0 584,3 2959,2 Собственный капитал Балансовая прибыль 23,5 20,2 6,2 26,4 23,7 100 26,6 11,5 1,7 28,9 31,3 100 банков по величине Собственный Балансовая капитал прибыль В В среднем среднем Всего Всего на 1 на 1 банк банк 270,8 54,2 132,9 26,6 233,2 77,7 57,2 19,1 72 72,0 8,6 8,6 304,6 60,9 144,2 28,8 273,3 45,6 156,3 26,1 1153,9 310,4 499,2 109,2 3.4 Статистические таблицы Результаты сводки и группировки материалов статистического наблюдения, как правило, представляются в виде таблиц. Статистической называется таблица, которая содержит сводную числовую характеристику исследуемой совокупности по одному или нескольким существенным признакам, взаимосвязанным логикой экономического анализа. Табличной называется такая форма расположения числовой информации, при которой число располагается на пересечении четко сформулированного заголовка по вертикальному столбцу, называемому графой, и названия по соответствующей горизонтальной полосе – строке. Статистическая таблица содержит три вида заголовков: общий, верхние и боковые (рисунок 2). Общий заголовок отражает содержание всей таблицы, располагается над макетом таблицы по центру и является внешним заголовком. Верхние заголовки характеризуют содержание граф (заголовки сказуемого), а боковые (заголовки подлежащего) – строк. Они являются внутренними заголовками. Название таблицы (Общий заголовок) Содержание строк А 1 Наименование строк (боковые заголовки) Наименование граф (верхние заголовки) 2 3 4 Итоговая строка 5 … Итоговая графа Рисунок 2 – Основа статистической таблицы Основание таблицы, заполненное заголовками, образует макет таблицы; если на пересечении граф и строк записать цифры, то получается полная статистическая таблица. Подлежащим статистической таблицы называется объект, который характеризуется цифрами. Обычно подлежащее таблицы дается в левой части, в наименовании строк. Сказуемое статистической таблицы образует система показателей, которыми характеризуется объект изучения, то есть подлежащее таблицы. Сказуемое формирует верхние заголовки и составляет содержание граф с логически последовательным расположением показателей слева направо. В зависимости от структуры подлежащего, от группировки единиц в нем, различают статистические таблицы простые и сложные (групповые и комбинационные). Простой называется такая таблица, в подлежащем которой дается перечень каких-либо объектов или территориальных единиц. Простые таблицы различают монографические и перечневые. Монографические таблицы характеризуют не всю совокупность единиц изучаемого объекта, а только одну какую-либо группу из нее, выделенную по определенному признаку. Простыми перечневыми таблицами называются таблицы, подлежащее которых содержит перечень единиц изучаемого объекта. Групповыми называются статистические таблицы, подлежащее которых содержит группировку единиц совокупности по одному количественному или атрибутивному признаку. Простейшим видом групповых таблиц являются ряды распределения. Групповая таблица может быть более сложной, если в сказуемом дополнительно приводятся ряд показателей, характеризующих группы подлежащего. Комбинационными называются статистические таблицы, подлежащее которых содержит группировку единиц совокупности одновременно по двум и более признакам: каждая из групп, построенная по одному признаку, разбивается, в свою очередь, на подгруппы по какому-либо другому признаку и так далее. По структурному строению сказуемого различают статистические таблицы с простой и сложной его разработкой. При простой разработке сказуемого, показатель, определяющий его, не подразделяется на подгруппы, и итоговые значения получаются путем простого суммирования значений по каждому признаку отдельно, независимо друг от друга. Сложная разработка сказуемого предполагает деление признака, формирующего его, на подгруппы. Статистические таблицы должны быть статистически правильно оформлены.