К вопросу об измерении трансакционных издержек в

advertisement

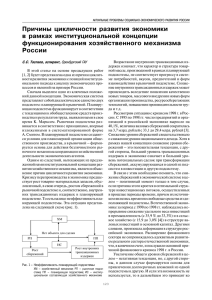

ГУМАНИТАРНЫЕ НАУКИ К вопросу об измерении трансакционных издержек в планирующей и рыночной подсистемах экономической системы Г. М. Залозная, д.э.н., профессор, С. С. Таспаев, аспирант, Оренбургский ГАУ С нашей точки зрения, усилия многих иссле дователей по оценке величины трансакционных издержек в настоящее время направлены по пути наибольшего сопротивления, так как издержки по производству жизненных благ очень трудно раз делить на трансформационные [1] и трансакци онные [2]. В бухгалтерской отчетности трансак ционные издержки включены в состав трансфор мационных, разносятся по счетам и включаются в себестоимость и планируемую (фактическую) цену продукции. Представляется, что достаточно точно оценить их величину можно в «зеркальном» отражении – уровне доходов. Доходы делятся на две части: потребление и сбережения. Сбережения как раз и являются индикатором общего уровня трансакционных издержек в экономике, посколь ку потребление означает уже заключенные сдел ки, а сбережения – это потребление, отложенное на неопределенный срок. Обосновать это можно также тем, что эконо мические агенты не располагают полной и досто верной информацией о том, как лучше распоря диться частью собственных свободных средств в данный момент. Однако не стоит забывать о быс тро изменяющихся условиях экономической ре альности, политической нестабильности, ограни ченных прогностических возможностях экономи ческих субъектов. Для каждого человека ценность настоящих благ намного превышает ценность бу дущих. Экономическая стабильность поддержи вается не с помощью сбережений, а наоборот, бла годаря непрерывному обороту капитала во всех сферах народного хозяйства, предполагающему их отсутствие. Сущность трансакционных издержек как из держек эксплуатации экономической системы можно проиллюстрировать на следующем приме ре. Пусть в условной экономике действует шесть субъектов. Каждый из них производит продукт, удовлетворяющий потребности двух других. Со гласно закону стоимости, весь совокупный про дукт труда, вследствие разделения и специализа ции труда, распадается на части, которые обме ниваются друг на друга по их стоимости. Продукт труда каждого субъекта вовлекается в сферу обмена полностью, что означает отсут ствие сбережений и более полное удовлетворение потребностей участников экономических отноше ний. Если предположить, что отсутствуют затра ты, связанные с обменом, то ресурсы и права соб ственности распределяются таким образом, что в итоге максимизируется ценность производства. Для характеристики ненулевых трансакцион ных издержек воспользуемся другим примером. Рассмотрим экономическую систему, состоящую из двух субъектов А и В (рис. 1). Предположим, что каждый из них половину созданного продук та оставляет на потребление, а другую половину – на обмен с другим для лучшего удовлетворения потребностей. Совершение обмена потребует от них затрат времени и средств, поскольку во время обмена им необходимо возмещать затраты своей жизненной энергии, что обусловит расход части продукта, оставленного на потребление. Если бы отсутствовали трансакционные издержки, эту часть продукта они могли бы сберечь. Введем в наш пример третьего субъекта, обо значим его С. Этот человек возьмет на себя функ цию минимизации издержек, связанных с обме ном. Тогда субъекты А и В смогут все свое время заниматься производством, отдавая часть своего продукта субъекту С. Однако третий участник от ношений, специализируясь на освобождении ос тальных от совершения обменных операций в от дельные периоды времени, в остающийся проме жуток времени координирует их производствен ную деятельность, также получая за это опреде ленное вознаграждение. В этой ситуации вычеты из продуктов А и В возрастают, если производи тельность труда остается на том же уровне. Ми нимизация издержек по управлению и координа ции хозяйственной деятельности возможна лишь при повышении производительности труда. В первом случае были представлены внешние трансакционные издержки самоорганизующих ся экономических агентов, во втором случае – внутренние трансакционные издержки. В рыноч ной подсистеме обмен осуществляется при взаим ной заинтересованности сторон при наличии аль тернатив. В планирующей подсистеме такая за интересованность отсутствует и отсутствуют аль А D А В E В С F С Рис. 1 – Условная модель экономики без трансакционных издержек 130 ЭКОНОМИЧЕСКИЕ тернативы. Снижение внешних трансакционных издержек означает увеличение сбережений в пла нирующей подсистеме, что приводит при не выполнении определенного условия, о котором будет сказано ниже, к возрастанию внешних трансакционных издержек, и наоборот. Таким об разом, представляется, что сбережения в рамках планирующей подсистемы есть внешние трансак ционные издержки в рыночной подсистеме, а сбе режения в рыночной подсистеме есть внутренние трансакционные издержки в планирующей под системе. Представляется, что планирующую и рыноч ную подсистемы [3] в процентном соотношении в рамках экономической системы можно выделить по численности административноуправленчес кого персонала за минусом численности госслу жащих к численности всего трудоспособного на селения. Удельный вес административноуправ ленческого персонала в численности трудоспособ ного населения отражает удельный вес сбереже ний в рыночной подсистеме. Удельный вес сбере жений в планирующей подсистеме и, соответ ственно, внешние трансакционные издержки в рыночной подсистеме рассчитываются по оста точному принципу. В планирующей подсистеме интенсивнее раз виваются производительные силы общества. При отсутствии рыночной подсистемы, в рамках ко торой более интенсивно изменяются производ ственные отношения, совершенствование произ водительных сил при росте самосознания граж дан, их квалификации, возвышении потребнос тей и неизменном характере производственных отношений ведет к росту внутренних трансакци онных издержек. Вывод, который следует из это го: экономическая система лишается стимула са моразвития, заключающегося в диалектическом взаимодействии производительных сил и произ водственных отношений. В рыночной подсистеме, как уже было сказа но, самоорганизация и личная инициатива хозяй ствующих субъектов способствуют постоянным изменениям уровня и характера производствен ных отношений. В то же время отстающие темпы развития производительных сил, рост внешних трансакционных издержек имеют также своим следствием одностороннее развитие экономичес кой системы, ведущее к масштабным кризисам. В вопросе о значении сбережений в планирую щей и рыночной подсистемах необходимо отме тить, что для сбалансированного развития эконо мики в целом должны выполняться два равенства. 1. Сбережения в планирующей подсистеме не обходимо трансформировать в инвестиции, на правляемые в рыночную подсистему для ускоре ния оборачиваемости капитала посредством улуч шений в рыночной инфраструктуре, институцио нальной среде, формирования и развития новых форм хозяйствования и т. д. При выполнении это го условия результатом будет снижение внешних трансакционных издержек и более эффективное функционирование рыночной подсистемы. 2. Сбережения в рыночной подсистеме должны инвестироваться в планирующую подсистему для финансирования научноисследовательских раз работок, внедрения инноваций, расширения мас штабов производства и повышения качества про дукции. В итоге будут снижаться внутренние трансакционные издержки и повышаться эффек тивность функционирования планирующей под системы. Таким образом, если сбережения в пла нирующей и рыночной подсистеме не будут за действованы в качестве долгосрочных вложений, в дополняющих частях экономической системы, то возрастание сбережений вызовет рост трансак ционных издержек в обеих подсистемах, а значит, и в экономике в целом. При условии, что будут найдены соответству ющие данные о численности трудоспособного на селения, численности административноуправ ленческого персонала, общем уровне сбережений, можно будет приблизительно оценить величину внутренних и внешних трансакционных издержек и направленность развития экономической сис темы. В этом случае на графике (рис. 2) следует применить следующую систему координат. ETC TS 0 ITC Рис. 2 – Трансакционный сектор экономики TS – трансакционный сектор экономики, ITC – внутренние трансакционные издержки, ETC – внешние трансакционные издержки Внутренние и внешние трансакционные издер жки будут выражаться в соответствующей валю те. Чем короче линия трансакционного сектора, тем эффективнее функционирует экономическая система, тем больше ценность производства и яс нее будут масштабы недоинвестирования в обеих подсистемах и часть экономической системы, тре бующая реформирования. Планирующая и ры ночная подсистемы функционируют в рамках оп ределенного порядка, создаваемого государствен ным аппаратом управления. В одной подсистеме неуклонно увеличивается производительность труда, развивается материальный базис системы 131 ГУМАНИТАРНЫЕ НАУКИ жизнеобеспечения государства. Рыночная часть системы общественного воспроизводства, пред ставляя собой общественную форму производи тельных сил, ускоряет или замедляет процесс уг лубления разделения труда, специализации и ин теграции хозяйствующих субъектов. Государство создает условия для функциони рования обеих подсистем, но, кроме того, должно способствовать формированию механизмов, обес печивающих перелив и внедрение избыточных активов из одной подсистемы в другую в целях сбалансированного развития народного хозяйства эволюционным путем. В рыночной подсистеме движущей силой развития является индивидуаль ный экономический интерес, в планирующей под системе – коллективный интерес, а в государ ственных структурах основой для принятия реше ний служит, соответственно, общественный (об щенародный) интерес. Отсюда, самоорганизация индивидуальных хозяйствующих субъектов пред полагает ту или иную форму организации совме стной деятельности различных групп населения, которая, в свою очередь, формирует условия са моорганизации на государственном уровне для всей совокупности хозяйствующих субъектов. Инструментом согласования данной триады ин тересов служит хозяйственный механизм, пред ставляющий собой системоинтегрированный ин ститут, определяющий соотношение процессов организации и самоорганизации. Литература 1 2 3 Олейник, А. Институциональная экономика. М., 2002. Коуз, Р. Фирма, рынок и право: пер. с англ. М.: Дело ЛТД при участии издва «Gatallaxy», 1993. С. 192. Гэлбрейт, Дж. К. Экономические теории и цели общества. М.: Прогресс, 1979. 406 с. Многомерная группировка страховых компаний по величине инвестиционного потенциала Е. В. Мазанова, преподаватель, Оренбургский ГАУ Возможность осуществления страховщиками инвестиционной деятельности вытекает из осо бенностей перераспределения средств методом страхования. Наибольшим инвестиционным по тенциалом обладают компании, занимающиеся страхованием жизни, особенно компании, кото рые заключают договора на длительное время – 10 и более лет. Инвестиционный потенциал страховой компа нии представляет собой совокупность ее денеж ных средств, которые являются временно и отно сительно свободными от страховых обязательств и используются для инвестирования с целью по лучения инвестиционного дохода. Следует отме тить, что величина инвестиционного потенциала в денежном выражении равна или превышает раз мер денежных средств, указанных по строке 120 «Инвестиции» «Бухгалтерского баланса страхо вой организации» (форма № 1). Для определения многомерной типической группировки страховых компаний по уровню ин вестиционного потенциала была проведена мно гомерная классификация страховых компаний по ряду основных показателей, влияющих на фор мирование и изменение инвестиционного потен циала. Анализ проведен по данным за 1 полугодие 2005 г. на основе составленного Центром эконо мического анализа «Интерфакс» аналитикоста тистического обзора, содержащего информацию о деятельности 170 страховых компаний. В обзоре комплексно отражены основные показатели дея тельности крупнейших и средних страховых ком паний России на основании трех форм отчетнос ти (формы 1, 2, 1С), полученных «Интерфакс ЦЭА» непосредственно от страховщиков [1]. Со вокупная доля собранных страховых премий рас сматриваемых компаний составляет 64% от общей суммы собранных страховых премий всех стра ховых компаний России (по данным Федераль ной службы страхового надзора (ФССН), по со стоянию на 01.07.2005 г., в государственном реес тре страховщиков было зарегистрировано 1206 страховых организаций). Перед проведением кластерного анализа ана лизируемые страховые компании были разделе ны на две группировки. В первую (94 страховые компании) вошли компании, оказывающие ус луги по всем видам страхования; во вторую (76 страховых компаний) – компании, в страховом портфеле которых отсутствуют операции по стра хованию жизни. Следует отметить, что согласно действующему российскому законодательству страховщики имеют право осуществлять или только страхование объектов личного страхова ния (страхование жизни), предусмотренных п.1 ст.4 Закона «Об организации страхового дела в российской Федерации», или страхование объек тов имущественного и личного страхования, пре дусмотренных п. 2 и пп.2 п.1 ст. 4 настоящего За кона [2]. То есть 94 компании, занимающиеся все ми видами страхования, представляют собой либо страховые группы (общества), либо имеют в сво ем составе дочерние страховые общества, ведущие операции по страхованию жизни. 132