МониторING рынков от 05.08.15

advertisement

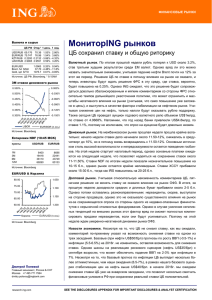

ФИНАНСОВЫЕ РЫНКИ Report title Month Year Kjyu Валюта и сырье ЦБ РФ Откр.* 1 день 1 нед. USD/RUB EUR/RUB KZT/RUB UAH/RUB 62.918 62.93 -1.08% 68.996 68.71 -1.33% 0.3353 0.3042 0.00% 2.8928 2.9202 1.44% EUR/USD Brent, fut $/bbl Gold, spt $/TO 4.62% 3.65% -5.08% 8.24% 1.0960 0.05% -0.84% 50.36 1.25% -5.14% 1087.5 -0.01% -1.02% Источник: ЦБ РФ, Bloomberg. * 9.15AM 3M ставки денежного рынка 0.300% 0.000% 0.290% -0.010% 0.280% -0.020% 0.270% -0.030% LIBOR EURIBOR (п.ось) Источник: Bloomberg Котировки NDF (11:00 MCK) пункты USD/RUB EUR/RUB 6602 18455 36860 70414 7310 21480 42227 83330 1M 3M 6M 12M Источник: Bloomberg EUR/USD & Корзина 70.00 1.050 65.00 1.100 60.00 1.150 55.00 50.00 1.200 Корзина EUR/USD (п.ось) Источник: Bloomberg Дмитрий Полевой Главный экономист, Россия & СНГ Москва +7 495 771 7994 dmitry.polevoy@ingbank.com research.ing.com МониторING рынков PMI обнаружил рост в сфере услуг 3 месяца Валютный рынок. Продолжающийся отскок (пусть и очень плавный) цен на нефть до US$50.40/брл позволяет рублю показать умеренный рост до отметок 62.6062.80/USD сегодня утром. Вчерашние торги ничем примечательным не выделились: рынок консолидировался после достижение локальных минимумов по рублю накануне. Из основных событий отметим комментарии одного из членов комитета по открытым рынкам ФРС Локхарта, отметившего сентябрь как приемлемый месяц для первого повышения ставки в США. На этом фоне вероятность этого события, судя по котировкам на рынке, выросла с 38% до 48%. На этом фоне EUR/USD упал с 1.0980 до 1.0860 сегодня. Вечером в США будут опубликованы первые данные с рынка труда США, которые способны рафинировать ожидания по основному блоку статистику по труду, публикуемому в пятницу. Как следствие, в EUR/USD возможны более выраженные колебания, хотя на USD/RUB они напрямую не влияют, учитывая, что в рубле основным драйвером по-прежнему остаются цены на нефть. Денежный рынок. На межбанковском рынке весь день наблюдался избыток ликвидности, который удерживал ставки депо у отметки 10% и ниже, свопы на Бирже почти весь день торговались в диапазоне 9.75-10% (0% USD), и лишь в последние минуты торгов ставки подрастали до 10.10-10.60%. На этом фоне банки значительный объем средств разместили на депозиты ЦБ, что позволило увеличить общий объем средств на счетах у регулятора до уровней выше 1770 млрд. руб. Казначейство разместило на 14-дневные депозиты банков 92 млрд. руб. Однако на вчерашнем аукционе недельного репо ЦБ ожидаемо понизил лимит с 1590 до 1120 млрд. руб., поэтому завтра уровень ликвидности сократится. Это может несколько поднять ставки на межбанке от нижней границы процентного коридора. Короткие NDF до 3 мес. показали смешанную динамику, более длинные (до года) прибавили 12-20 б.п. при снижении 1-2 летних XCCY на 12-15 б.п. и росте 1-2 летних IRS на 3-12 б.п. Долговой рынок. Стабилизация внешнего фона и плавный рост рубля позволили кривой ОФЗ опуститься на 3-7 б.п. в средних и длинных выпусках. Сегодня Минфин проводит два аукциона ОФЗ: 5-летнего флоатера 29011 на 10 млрд. руб. и 10летнего флоатера 29006 на 5 млрд. руб. Учитывая, что флоатеры в текущих условиях выглядят интереснее стандартных ОФЗ, а также приток 68 млрд. руб. от погашения по ОФЗ 46017 и купонных выплат, ждем полного размещения бумаг при дополнительной поддержке вторичного рынка. Новости экономики. Несмотря на ухудшение деловой активности в обрабатывающем секторе, аналогичный опрос для сферы услуг PMI показал рост активности, учитывая увеличение индекса с 49.5 до 51.6 при прогнозах снижения до 49.2. Основным драйвером стал максимальный рост новых заказов за последние полтора года, причем особенно выражено это было в секторе «Транспорт и хранение», что может перекликаться с сокращением спада погрузки на РЖД в июле. Но рост новых заказов недостаточен для загрузки свободных производственных мощностей, что поддержало сокращение занятости, пусть и минимальными темпами за девять месяцев. Инфляция отпускных цен замедлилась до минимумов за 11 месяцев при росте закупочных цен максимальными темпами за 3 месяца из-за налогов и тарифов на ЖКУ. Рост в сфере услуг позволил общему индексу подрасти с 49.5 до 50.9 пунктов, что может указывать на дальнейшую стабилизацию динамики основных показателей. Однако падение рубля в августе может подорвать этот процесс. 1 SEE THE DISCLOSURES APPENDIX FOR IMPORTANT DISCLOSURES & ANALYST CERTIFICATION МониторING рынков 05.08.2015 Раскрытие информации Настоящее сообщение ("Сообщение") не является офертой, предложением делать оферты, акцептом каких-либо оферт или рекламой. Сообщение является мнением, составленным на основании доступных сведений. Достоверность таких сведений не гарантируется. Мы не принимаем на себя какой-либо ответственности за убытки, причиненные использованием Сообщения. 2