СТРАТЕГИЯ УСТОЙЧИВОГО РАЗВИТИЯ ПРЕДПРИЯТИЯ С

advertisement

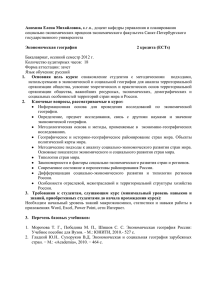

47 Л. А. ЗАПОРОЖЦЕВА СТРАТЕГИЯ УСТОЙЧИВОГО РАЗВИТИЯ ПРЕДПРИЯТИЯ С УЧЕТОМ УРОВНЯ ЕГО ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ЗАПОРОЖЦЕВА ЛЮДМИЛА АНАТОЛЬЕВНА Воронежский государственный аграрный университет имени Императора Петра I, г. Воронеж, Российская Федерация, e-mail: LUDAN23@yandex.ru В статье обосновывается концепция стратегии устойчивого развития предприятия с учетом уровня его экономической безопасности, включающая в себя концепцию контроля за угрозами потери экономической безопасности и концепцию устойчивого развития предприятия, исходя из того, что предприятие в условиях развитого рынка должно не только «защищаться», но и обеспечивать собственное развитие. Построение концепции стратегии устойчивого развития предприятия с учетом уровня его экономической безопасности базируется на следующих составляющих: миссии, видении, системе стратегических целей и стратегическом плане развития предприятия. Далее следует осуществление декомпозиции предприятия на системы стратегической экономической безопасности посредством сбалансированной системы показателей, позволяющей перевести миссию и видение предприятия в набор оперативных целей и показателей. Основными компонентами обеспечения стратегической экономической безопасности предприятия выделяются: бизнес-процессы, финансы, контрагенты и персонал, на основе состояния которых определяется уровень экономической безопасности: высокий, нормальный, низкий или критический. После чего устанавливаются стратегические перспективы, то есть обеспечивается переход от низшего уровня экономической безопасности к высшему, сменяя поля экономической безопасности. Для этого избирается определенная стратегия развития предприятия, прорабатывается механизм ее реализации. При этом стратегия устойчивого развития предприятия идентифицируется в случае использования стратегии роста, подразумевающей переход от стратегии эндогенного развития к стратегии интродуктивного или интроспективного развития с дальнейшим выходом на стратегию полиинтегрального развития. Если наблюдается обратная взаимосвязь, то говорить о наличии стратегии устойчивого развития нельзя. Кроме того, немаловажное значение приобретает разработка, внедрение и использование мониторинга процесса формирования стратегии развития предприятия с учетом уровня его экономической безопасности. Ключевые слова: стратегия, устойчивое развитие, экономическая безопасность, предприятие. Формирование и развитие теоретических и методологических основ управления и укрепления стратегической экономической безопасности предприятия базируется на концептуальном представлении организации как функционирующей модели бизнеса. Научно доказано, что среда стабильного бизнеса перестала существовать для предприятия. Эти изменения, на наш взгляд, связаны с реинжинирингом бизнес-процессов и постоянным переустройством системы безопасности предприятия, в связи с подвижностью внешней и внутренней среды. В этой связи с целью разработки системы укрепления стратегической экономической безопасностью, необходимо дать определение вводимого нами понятия. Итак, укрепление стратегической экономической безопасности, на наш взгляд, представляет собой систему принципов и методов разработки и L. A. ZAPOROZHTSEVA реализации управленческих решений, связанных с обеспечением защиты предприятия от реальных и потенциальных внешних и внутренних угроз, позволяющих ему стабильно развиваться и достигать поставленных целей в долгосрочном периоде. Управление стратегической экономической безопасностью органически входит в общую систему управления безопасностью предприятия, являясь одной из его функциональных подсистем, обеспечивающих реализацию управленческих решений в долгосрочной перспективе. Под стратегией предприятия нами понимается генеральный план действий, определяющий приоритеты стратегических задач, ресурсы и последовательность шагов по достижению стратегических целей. Главная задача стратегии заключается в том, чтобы перевести предприятие из ее настоящего состояния в желаемое руководством будущее состояние. Т. 9. № 10, 2014 48 СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ЯВЛЕНИЯ И ПРОЦЕССЫ В экономической литературе существует множество различных классификаций стратегии предприятия, исходя из определенных признаков. Так, в зависимости от уровня принимаемых стратегических решений О. А. Степичева, В. Д. Мамонтов выделяют корпоративные, конкурентные и функциональные стратегии [1]. Корпоративные (базовые, портфельные) стратегии касаются общего направления развития предприятия или интегрированной (корпоративной) экономической системы в целом. Основной целью базовой стратегии является выбор тех ориентиров и элементов системы, в которые следует направить соответствующие ресурсы и инвестиции, а также инструментов управления, которые позволят получить необходимый уровень эффективности и устойчивости. Основой такой стратегии является распределение ресурсов между подразделениями на основе портфельного анализа; диверсификация производства с целью снижения хозяйственного риска и получения эффекта синергии; изменение организационной структуры корпорации; выработку единой стратегии развития подразделений. Конкурентные стратегии распространяются на конкретные хозяйственные подразделения предприятия. Их цель – обеспечить эффективную реализацию бизнес-планов развития отдельных процессов, направлений, подразделений на базе формирования оптимального перечня действий. Здесь рассматриваются перспективы по возможному финансированию производства новых продуктов, отказа от существующих неперспективных продуктов, раскрывается производственная, ценовая, рекламная, сбытовая и другая стратегическая инициатива на определенном рынке или сегменте рынка. Функциональные (деловые, конкурентные) стратегии принимаются в интересах отделов и служб предприятия. Каждая функциональная структура (производство, маркетинг, финансы, НИОКР, персонал) планирует свой уровень финансирования и инструментарий управления как способ достижения локальной цели процесса, функции, подразделения. Цель такой стратегии – выработка конкурентных позиций или эффективного поведения в рамках заданной функции. Но, учитывая современные условия функционирования предприятия, в которых очень подвижны факторы внешней и внутренней среды, организации должны выбирать стратегии, ориентированные на развитие. С позиции В. В. Фроловой [2] существует несколько стратегий развития предприятия, увязанных со стадией его жизненного цикла: Т. 9. № 10, 2014 1. Стратегия роста – основная стратегия, выражающая стремление к росту объемов продукции, прибыли, капитала. 2. Стратегия стабилизации – стратегия деятельности предприятия в условиях нестабильности объема продаж и доходов, как реакции на внешнее давление со стороны внешней среды. 3. Стратегия выживания – оборонительная стратегия (применяется в случае полного расстройства экономической деятельности предприятия в состоянии, близком к банкротству). А. А. Андреева [3] выделяет две базовые стратегии, выбираемые предприятием, учитывая уровень его экономического потенциала, стадию жизненного цикла и позицию, занимаемую на рынке: стратегия развития и стратегия выживания. В работах Р. Акоффа, развитие – это вопрос не столько касается того, что имеется, сколько того, что может быть сделано с тем, что имеется [4]. Развитие означает перемену состояния экономики предприятия, заключающемся в переходе из одного положения в другое, которое считается лучшим, более эффективным или целесообразным для деятельности. К стратегии выживания прибегают в тех случаях, когда показатели деятельности предприятия ухудшаются и никакие меры не изменяют этой тенденции. Разработка стратегии обеспечения экономической безопасности предприятии должна быть связана с формированием стратегических целей, обеспечивающих рост и защиту экономических интересов организации от различных угроз путем формирования долгосрочных направлений развития. В этой связи полагаем, что основной целью разработки стратегии обеспечения экономической безопасности предприятий в настоящее время является не достижение высшей степени его устойчивости, а обеспечение роста и развития. При этом не важно, за счет каких источников финансирования достигает коммерческая организация этой цели. То есть существуют предприятия капитально устойчивые, но стагнирующие, и, наоборот, неустойчивые, но стремительно развивающиеся. Заметим, что последние в условиях рынка, на наш взгляд, являются наиболее успешными. Отсюда стратегия экономической безопасности предприятия, на наш взгляд, должна базироваться на создании таких условий функционирования предприятия, которые будут способствовать максимизации прибыли и в то же время обеспечат как его рост, так и выплату дивидендов собственникам. SOCIAL AND ECONOMIC PHENOMENA AND PROCESSES 49 Л. А. ЗАПОРОЖЦЕВА Отметим, что предприятие должно не только «защищаться», но и обеспечивать собственное развитие. Экономический подход к концепции устойчивости развития организаций основан на теории максимального потока совокупного дохода Хикса-Линдаля, который может быть произведен при условии сохранения совокупного капитала, с помощью которого и производится этот доход. Современная трактовка концепции устойчивого развития, по мнению В. Г. Когденко, М. В. Мельник [5], должна быть ориентирована на результат. Это концепция «Трех Е», которая отражает направления развития предприятия, базирующиеся на «результативности, экономичности и эффективности». Согласно этой концепции, деятельность предприятия должна быть спланирована, организована, мотивирована, учтена и проконтролирована. Что касается внутреннего контроля, то здесь трудно говорить и о единой концепции его реализации и о единой модели его регулирования, поскольку его построение сегодня определяется руководством экономического субъекта. Главное правило построения системы такого контроля заключается в балансировании риска и доходности предприятия. Концепция компромисса между риском и доходностью состоит в том, что получение любого дохода в бизнесе чаще всего сопряжено с риском, причем связь между этими двумя взаимозависимыми характеристиками прямо пропорциональная: чем выше требуемая или ожидаемая доходность, то есть отдача на вложенный капитал, тем выше и степень риска, связанного с возможным неполучением этой доходности; верно и обратное. Таким образом, концепция обеспечения экономической безопасности коммерческих организаций должна, на наш взгляд, включать концепцию контроля за угрозами ее потери и концепцию устойчивого развития предприятия. И. М. Подмолодина, В. П. Воронин, Е. М. Коновалова [6] предлагают для оценки безопасности деятельности предприятий следить за соотношением темпов роста основных показателей, которые характеризуют пропорциональность экономического развития предприятий. Наиболее оптимальным, по мнению В. В. Ковалева [7], является соотношение, базирующееся на взаимосвязи: Тп > Тв > Та > 100%, где Тп, Тв, Та – темп роста прибыли, выручки и размера активов (совокупного капитала). L. A. ZAPOROZHTSEVA Представленное соотношение в мировой практике названо «золотым правилом» экономики предприятия, означающим, что прибыль должна расти более высокими темпами по сравнению с ростом выручки, а объем продаж должен наращиваться быстрее роста активов (капитала), используя более эффективно ресурсы предприятия. Учеными (И. М. Подмолодиной, В. П. Ворониным, Е. М. Коноваловой [6]) предлагаются различные варианты расширения системы показателей, включаемых в нормативный динамический ряд. Например: Тчп > Тпр > Тв > Та > Тз > Тк > Тд > Тдд, где Тчп, Тпр, Тв, Та, Тз ,Тк, Тд, Тдд – темп роста чистой прибыли, прибыли от продаж, выручки, активов, среднегодовой величины заемных средств, среднегодовой краткосрочной кредиторской задолженности, среднегодовой дебиторской задолженности, среднегодовой долгосрочной дебиторской задолженности. Отметим, что в данном соотношении нет четкой установки роста, то есть нет конечной увязки со значение большим 1 (или 100 %), что не может свидетельствовать об экономическом росте предприятия. В этой связи, нами обосновывается существование трех функциональных критериев, генерирующих финансовую составляющую экономической безопасности предприятий: прибыль, выручка и собственный капитал. В данной триаде главной движущей силой и целевой функцией контроля угроз и обеспечения развития предприятия, на наш взгляд, является прибыль. Рост выручки обеспечивает развитие предприятия, а увеличение собственного капитала – его финансовый рост и устойчивость капитала. В целях практического использования предложенного нами концептуального подхода обеспечения экономической безопасности необходимо разработать методику формирования стратегии экономической безопасности предприятия, которая должна включать в себя не только направления по отношению к тем или иным элементам, но и критерии их оценки, то есть определенные показатели, к оптимальному значению которых следует стремиться. Для этого возможно использование специально разработанного нами метода «треугольника» (рис. 1). Его построение обосновывается системным подходом к движению ресурсов предприятия, применением концептуального подхода «затраты – реализация – прибыль», а также принципами «золотого экономического правила» [8]. Т. 9. № 10, 2014 50 СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ЯВЛЕНИЯ И ПРОЦЕССЫ Выручка Собственный капитал Чистая прибыль Активы Рис. 1. Формирование стратегии обеспечения экономической безопасности коммерческих организаций по методу «треугольника» Нами выстроена следующая взаимосвязь динамики темпов роста показателей «треугольника» – большого и трех малых. Большой треугольник построен классически по «золотому экономическому правилу»: темп роста прибыли должен быть больше темпа роста выручки, больше темпа роста активов и больше 100 %. Вторая взаимосвязь: темп роста выручки должен быть больше темпа роста собственного капитала, больше темпа роста активов и больше 100 %. Третья взаимозависимость: темп роста чистой прибыли должен быть больше темпа роста выручки, больше темпа роста собственного капитала и больше 100 %. И последняя: темп роста чистой прибыли должен быть больше темпа роста собственного капитала, больше темпа роста активов и больше 100 %. Использование разработанного нами метода «треугольника» позволит сформировать стратегию обеспечения экономической безопасности предприятия на основе инновационного концептуального подхода, учитывающего грамотное пропорциональное наращивание его выручки, активов и собственного капитала с максимально возможным ростом прибыли в условиях защищенности декларируемых интересов от возможных угроз. Построение стратегии развития предприятия, по мнению С. П. Азаровой [9], включает в себя следующие составляющие: миссию, видение, систему стратегических целей и стратегический план развития предприятия. Модель будущего состояния предприятия должна быть представлена в виде миссии и видения, а конкретный план достижения поставленной основной цели логично декомпозировать через систему стратегических целей, на основе чего можно построить проект стратегического плана. Т. 9. № 10, 2014 Миссия – это генеральная цель, определяющая общественное предназначение предприятия. Она выражается через ряд свойств: дальновидность, масштаб, мотивация, реалистичность, ясность и лаконичность. Определяя миссию предприятия, необходимо ответить на вопросы: «Какую ценность предприятие представляет для общества и страны?» или «Что оно хочет изменить в окружающем мире?». Видение – это руководящая философия бизнеса, идеальное представление предприятия как лидера, идеальная картина будущего, которое предприятие может себе обеспечить при благоприятных условиях. Кроме того, С. П. Азарова [9] предлагает определять стратегические цели, под которыми понимает количественные или качественные ориентиры развития предприятия. Они разрабатывается на основе имеющихся миссии, видения, результатов стратегического анализа отрасли, оценки уровня конкуренции в ней, имеющихся ресурсов и конкурентных возможностей. На наш взгляд, разрабатывая стратегию устойчивого развития предприятия с учетом уровня его экономической безопасности, необходимо изначально определить генеральную цель как обеспечение стратегической экономической безопасности предприятия. Далее следует осуществлять декомпозицию предприятия на системы стратегической экономической безопасности посредством сбалансированной системы показателей (ССП), позволяющей перевести миссию и видение предприятия в набор оперативных целей и показателей. Основными компонентами стратегической экономической безопасности предприятия являются: SOCIAL AND ECONOMIC PHENOMENA AND PROCESSES Л. А. ЗАПОРОЖЦЕВА бизнес-процессы, финансы, контрагенты и персонал. В результате трансформации угроз экономической безопасности предприятия по ее составляющим, нами установлено, что к внешним угрозам относятся угрозы со стороны контрагентов, к типично внутренним – угрозы со стороны функционирования бизнес-процессов, а смешанные угрозы экономической безопасности предприятия (как внутренние, так и внешние) исходят от таких составляющих как персонал и финансы. В этой связи представляется необходимым определять стратегическую цель для каждой системы, актуальную в данный временной период, учитывая степень влияния внешних и внутренних угроз. Достижение стратегических целей для каждой системы (бизнес-процессы, финансы, персонал, контрагенты) возможно посредством формирования системы сбалансированных показателей, определения их рамочных параметров для оценки уровня стратегической экономической безопасности предприятия. Ю. А. Локтионова [10], Е. Ю. Меркулова [11] выделяют следующие уровни экономической безопасности: высокая, нормальная, низкая и критическая экономическая безопасность. Характеристики каждого уровня Е. Ю. Меркулова [11] дает посредством такого понятия, как гомеостаз (совокупность выполняемых взаимосвязанных функций предполагает существование некоторой нормы для каждой функции). На уровне высокой экономической безопасности гомеостаз не нарушен, работает механизм резервирования, что приводит к образованию избыточных резервов. В случае, если гомеостаз не нарушается, активно работают защитные механизмы, но деятельность регуляторных механизмов усиливается по сравнению с состоянием высокой безопасности, то есть предприятие вынуждено тратить для поддержания равновесия дополнительные ресурсы, что и обеспечивает сохранение параметров системы в норме, – предприятию присущ нормальный уровень экономической безопасности. Если же гомеостаз основных жизненно важных элементов сохраняется, но только за счет высокой активности регуляторных механизмов, предприятие поддерживает равновесие за счет дополнительных ресурсов, снижая надежность функционирования и постепенно истощая себя, включаются компенсаторные механизмы, состояние экономической безопасности остается проблемным, то предприятие на низком уровне обеспечивает свою экономическую безопасность. И уровень критической экономической безопасности характеризуется перенапряжением предприятия и истощением ресурсов, ис- L. A. ZAPOROZHTSEVA 51 пользуемых для повышения действенности механизмов компенсации, запредельным отклонением от нормы рамочных параметров, нарушением гомеостаза. Из этого состояния возможны лишь два варианта выхода: переход к новому гомеостазу и модернизированной деятельности или банкротство предприятия. Определив уровень экономической безопасности, предприятие в рамках формирования стратегии устойчивого развития обязано искать и устанавливать стратегические перспективы, под которыми нами понимается возможность предприятия сохранять и повышать уровень экономической безопасности своих систем за счет внутренних резервов, то есть обеспечивать переход от низшего уровня экономической безопасности к высшему, сменяя поля экономической безопасности: 1. Поле критической экономической безопасности характеризует состояние предприятия ниже критического уровня безопасности. Должна применяться стратегия восстановления безопасного состояния или ликвидации предприятия. 2. Поле низкой экономической безопасности, характеризующее состояние предприятия выше критического уровня, но ниже рамочных параметров низкого уровня экономической безопасности. Используется стратегия восстановления безопасного состояния. 3. Поле нормальной экономической безопасности характеризуется состоянием предприятия выше низкого уровня, но ниже рамочных параметров нормального уровня экономической безопасности. Используется стратегия нейтрализации существующих угроз. 4. Поле высокой экономической безопасности обрамляется нормальным и высоким уровнями экономической безопасности предприятия. Применяется стратегия недопущения перерастания факторов дестабилизации в угрозу. 5. Кроме того, должен существовать и предел экономической безопасности предприятия, определяющий максимум высокого уровня безопасности. Итак, следующим этапом реализации стратегии является оценка различных стратегических перспектив относительно полей безопасности, которые представляют собой возможные варианты стратегического управления перспективным развитием предприятия за счет внутренних резервов. Такие резервы нами предлагается изыскивать на основе устранения в разрезе системы зависимостей основных компонентов стратегической экономической безопасности предприятия (бизнеспроцессы, финансы, контрагенты и персона) основ- Т. 9. № 10, 2014 52 СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ЯВЛЕНИЯ И ПРОЦЕССЫ ных наиболее опасных угроз экономической безопасности. Для этого избирается определенная стра- тегия развития предприятия, прорабатывается механизм ее реализации. Миссия предприятия Цель – обеспечение стратегии экономической безопасности предприятия Декомпозиция предприятия на системы стратегической экономической безопасности ВНЕШНЯЯ Мониторинг процесса формирования стратегии развития предприятия с учетом уровня его экономической безопасности контрагенты ВНУТРЕНЯЯ персонал финансы бизнес-процессы персонал финансы Определение стратегических целей для каждой системы, актуальных в данный временной период Формирование системы сбалансированных показателей Определение уровня экономической безопасности предприятия Уровень критической экономической безопасности Уровень низкой экономической безопасности Уровень нормальной экономической безопасности Уровень высокой экономической безопасности Стратегические перспективы – это возможность предприятия сохранять и повышать уровень экономической безопасности своих систем за счет внутренних резервов Поле критической экономической безопасности. Стратегия восстановления безопасного состояния Поле низкой экономической безопасности. Стратегия восстановления безопасного состояния Поле нормальной экономической безопасности. Стратегия нейтрализации существующих угроз Поле высокой экономической безопасности. Стратегия недопущения перерастания факторов дестабилизации в угрозу Предел экономической безопасности предприятия Система зависимостей основных компонентов стратегической экономической безопасности предприятия Бизнес-процессы Финансы Персонал Контрагенты Стратегия развития предприятия с учетом уровня его экономической безопасности Стратегия выживания Стратегия ортогонального развития (обеспечение выживаемости на рынке за счет строгого развития в обусловленных направлениях) Стратегия роста Стратегия эндогенного развития (обеспечение минимального уровня экономической безопасности за счет внутренних резервов предприятия) Стратегия индуктивного развития (обеспечения реализации сил и возможностей предприятия, вступление в новые целевые рынки) Стратегия полиинтегрального развития (достижение всех стратегических целей и задач различными способами) Устойчивое развитие Рис. 2. Концепция стратегии устойчивого развития предприятия с учетом уровня его экономической безопасности Т. 9. № 10, 2014 SOCIAL AND ECONOMIC PHENOMENA AND PROCESSES Л. А. ЗАПОРОЖЦЕВА Опираясь на научные разработки Н. В. Шестериковой [12], нами выделены четыре стратегии развития предприятия с учетом уровня его экономической безопасности: 1. Для уровня критической безопасности наиболее предпочтительной является стратегия ортогонального развития, которая направлена на достижение быстрого результата. Следует отметить, что в данный период предприятие не обладает запасом времени и необходимо предпринять быстрые и наиболее значительные шаги для преодоления кризиса с помощью сдачи в аренду или продажи невостребованных площадей, концентрации на узкой специализации, сегментах. 2. Стратегия эндогенного развития является приоритетной для уровня низкой безопасности. Данная стратегия направлена на достижение безопасности предприятия за счет его внутренних резервов. Необходимо отметить, что предприятие имеет перспективы выхода из кризиса за счет использования в хозяйственной деятельности бизнесинкубаторов, бутстреппинга, а также повышения конкурентоспособности продукции. 3. Для уровня нормальной безопасности характерной является стратегия интродуктивного или интроспективного развития, которая включает привлечение инвесторов и получение заказов большего объема. 4. Стратегия полиинтегрального развития характерна для зоны высокой безопасности предприятий. Стратегические возможности предприятия определяют дальнейшее развитие и достижение высоких результатов за счет привлечения венчурного капитала. При этом стратегия устойчивого развития предприятия идентифицируется в случае использования стратегии роста, подразумевающей переход от стратегии эндогенного развития к стратегии интродуктивного или интроспективного развития с дальнейшим выходом на стратегию полиинтегрального развития. Если наблюдается обратная взаимосвязь, то говорить о наличии стратегии устойчивого развития нельзя. Из вышесказанного следует концепция стратегии устойчивого развития предприятия с учетом уровня его экономической безопасности (рис. 2). При таком подходе формируется целостное видение всего процесса формирования стратегии. Эта концепция позволяет на высоком уровне организовать и направить все работы по формированию и реализации стратегии в единое русло, сконцентрировать все ресурсы предприятия на достижении намеченных долгосрочных ориентиров, а также обеспечить вовлечение в этот процесс как высший L. A. ZAPOROZHTSEVA 53 управленческий персонал, так и менеджеров среднего звена, рядовых работников, что усиливает заинтересованность последних в обеспечении наилучших результатов и формирует чувство причастности к достижению общих корпоративных целей. Таким образом, повышение стратегической экономической безопасности предприятий может быть достигнуто за счет реализации программ, позволяющих менять поля безопасности с низшего (небезопасного) на высшие (безопасные), которые охватывают все необходимые мероприятия, содержат планы ликвидации убыточных производств, создания гибкой производственной структуры, реорганизации систем снабжения и реализации продукции, эффективного использования кадрового потенциала, правильно выбранной стратегии устойчивого развития. При этом немаловажное значение приобретает разработка, внедрение и использование мониторинга процесса формирования стратегии развития предприятия с учетом уровня его экономической безопасности, что обеспечит систематическую оценку, анализ и контроль принимаемых решений и происходящих изменений на предприятии. Литература 1. Степичева О. А., Мамонтов В. Д. Формирование стратегии управления экономической безопасностью предприятия в контексте вступления России в ВТО // Вестник Тамбовского университета. Серия Гуманитарные науки. 2011. № 12 (104). С. 445-449. 2. Фролова В. В. Систематизация подходов к классификации стратегий развития предприятия // Вестник Волжского университета им. В. Н. Татищева. 2009. № 17. С. 28-37. 3. Андреева А. А. Виды и элементы стратегии развития предприятия // Вестник Волжского университета им. В. Н. Татищева. 2010. № 20. С. 186-192. 4. Акофф Р. Планирование будущего корпорации. М., 2002. 5. Когденко В. Г., Мельник М. В. Управление стоимостью компании. Ценностно-ориентированный менеджмент. М., 2012. 6. Подмолодина И. М., Воронин В. П., Коновалова Е. М. Подходы к оценке экономической безопасности предприятий // Вестник Воронежского государственного университета инженерных технологий. 2012. № 4(54).С. 156-161. 7. Ковалев В. В. Финансовый менеджмент. Теория и практика. М., 2013. 8. Ухина О. И., Запорожцева Л. А. Методика финансового планирования устойчивого роста и развития коммерческих организаций // Экономика и предпринимательство. 2011. №. 6 (23). С. 123-126. 9. Азарова С. П. Развертывание стратегии развития предприятия на основе системы сбалансированных Т. 9. № 10, 2014 54 СОЦИАЛЬНО-ЭКОНОМИЧЕСКИЕ ЯВЛЕНИЯ И ПРОЦЕССЫ показателей // Проблемы экономики, финансов и управления производством. 2010. № 29. С. 91-95. 10. Локтионова Ю. А. Механизм идентификации состояний экономической безопасности предприятия // Социально-экономические явления и процессы. Тамбов, 2013. № 5(051). С. 129-133. 11. Меркулова Е. Ю. Управление экономической надежностью производственных систем методами диагностики: автореф. дис. … д-ра экон. наук. Тамбов, 2007. 12. Шестерикова Н. В. Методика выбора и оценки стратегии устойчивого развития предприятия с учетом диапазона зон устойчивости // Вестник Нижегородского университета им. Н. И. Лобачевского. 2013. № 1. С. 277-281. 5. Kogdenko V. G., Mel'nik M. V. Upravleniye stoimost'yu kompanii. Tsennostno-orientirovannyj menedzhment. M., 2012. 6. Podmolodina I. M., Voronin V. P., Konovalova Ye. M. Podkhody k otsenke ekonomicheskoj bezopasnosti predpriyatij // Vestnik Voronezhskogo gosudarstvennogo universiteta inzhenernykh tekhnologij. 2012. № 4(54). S. 156-161. 7. Kovalev V. V. Finansovyj menedzhment. Teoriya i praktika. M., 2013. 8. Ukhina O. I., Zaporozhtseva L. А. Metodika finansovogo planirovaniya ustojchivogo rosta i razvitiya kommercheskikh organizatsij // Ekonomika i predprinimatel'stvo. 2011. №. 6 (23). S. 123-126. 9. Аzarova S. P. Razvertyvaniye strategii razvitiya predpriyatiya na osnove sistemy sbalansirovannykh pokazatelej // Problemy ekonomiki, finansov i upravleniya proizvodstvom. 2010. № 29. S. 91-95. 10. Loktionova Yu. А. Mekhanizm identifikatsii sostoyanij ekonomicheskoj bezopasnosti predpriyatiya // Sotsial'no-ekonomicheskiye yavleniya i protsessy. Tambov, 2013. № 5(051). S. 129-133. 11. Merkulova Ye. Yu. Upravleniye ekonomicheskoj nadezhnost'yu proizvodstvennykh sistem metodami diagnostiki: avtoref. dis. … d-ra ekon. nauk. Tambov, 2007. 12. Shesterikova N. V. Metodika vybora i otsenki strategii ustojchivogo razvitiya predpriyatiya s uchetom diapazona zon ustojchivosti // Vestnik Nizhegorodskogo universiteta im. N. I. Lobachevskogo. 2013. № 1. S. 277-281. References 1. Stepicheva O. А., Mamontov V. D. Formirovaniye strategii upravleniya ekonomicheskoj bezopasnost'yu predpriyatiya v kontekste vstupleniya Rossii v VTO // Vestnik Tambovskogo universiteta. Seriya Gumanitarnye nauki. 2011. №12 (104). S. 445-449. 2. Frolova V. V. Sistematizatsiya podkhodov k klassifikatsii strategij razvitiya predpriyatiya // Vestnik Volzhskogo universiteta im. V. N. Tatishheva. 2009. № 17. S. 28-37. 3. Аndreyeva А. А. Vidy i elementy strategii razvitiya predpriyatiya // Vestnik Volzhskogo universiteta im. V. N. Tatishcheva. 2010. № 20.S. 186-192. 4. Аkoff R. Planirovaniye budushhego korporatsii. M., 2002. *** STRATEGY OF THE SUSTAINABLE DEVELOPMENT OF THE ENTERPRISE TAKING INTO ACCOUNT THE LEVEL OF ITS ECONOMIC SECURITY ZAPOROZHTSEVA LYUDMILA ANATOLYEVNA Voronezh State Agricultural University named after the Emperor Peter the Great, Voronezh, the Russian Federation, e-mail: LUDAN23@yandex.ru In article author justified the concept of strategy of a sustainable development of the enterprise taking into account the level of its economic security including the concept of control behind threats of loss of economic security and the concept of a sustainable development of the enterprise, recognizing that the enterprise in conditions of the developed market hasn't to only «be protected», but also provide own development. Creation of the concept of strategy of a sustainable development of the enterprise taking into account the level of its economic security bases on the following components: mission, vision, system of strategic objectives and strategic development plan of the enterprise. Further implementation of decomposition of the enterprise on systems of strategic economic security by means of the balanced system of indicators allowing to transfer mission and vision of the enterprise to a set of the operational purposes and indicators follows. Main components of providing strategic economic security of the enterprise are: business processes, finance, contractors and the staff on the basis of which state the level of economic security is defined: high, normal, low or critical. Then strategic prospects are established, that is transition from the lowest level of economic security to the highest is provided, replacing fields of economic security. A certain strategy of development of the enterprise is for this purpose chosen, the mechanism of its realization. Thus strategy of a sustainable development of the enterprise is identified in case of use of the strategy of growth meaning transition from strategy of endogenous development to strategy of introductive or introspective development with a further exit to strategy of polyintegrated development. If there is return interrelation, it is impossible to speak about existence of strategy of a sustainable development. Besides development, introduction and use of monitoring of process of formation of strategy of development of the enterprise taking into account the level of its economic security gains important value. Key words: strategy, sustainable development, economic security, enterprise. Т. 9. № 10, 2014 SOCIAL AND ECONOMIC PHENOMENA AND PROCESSES