финансовых рынков Обзор ситуация и перспективы

advertisement

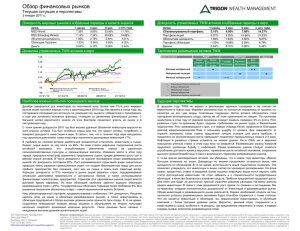

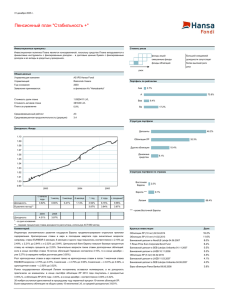

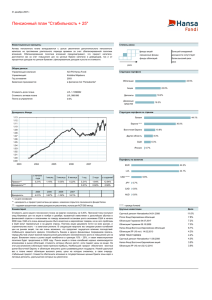

Обзор финансовых рынков Текущая ситуация и перспективы 6 декабря 2010 г. Доходность мировых рынков в избранные периоды в валюте индекса Актив MSCI World MSCI Emerging Markets Абсолютная доходность Облигации Германии Деньги 1 месяц -2.16% -2.64% -0.08% -0.28% 0.05% 3 мес. 10.95% 11.32% 2.61% -2.55% 0.14% 6 мес. 11.51% 17.38% 2.95% 1.12% 0.25% с нач. года 4.11% 10.96% 2.42% 7.64% 0.40% Динамика управляемых TWM активов в евро Доходность управляемых TWM активов в избранные периоды в евро Актив Сбалансированный портфель Портфель акций Абсолютная доходность Портфель облигаций Деньги 1 месяц 1.15% 1.82% -0.87% 0.46% 0.05% 3 мес. 2.49% 6.85% -0.91% -1.77% 0.14% 6 мес. 4.44% 6.64% 0.41% 2.50% 0.25% с нач. года 11.88% 15.06% 8.53% 9.89% 0.40% Тактическое размещение активов TWM 120 Класс активов 115 110 Акции Облигации Акции Акции Долг Государ. Корпорат. развитых развивающ. развивающ облигации облигации стран стран .стран + Больше нейтральной ++ = Нейтральная позиция 105 Меньше нейтральной – Деньги = –– 100 ++ 95 90 01/01/10 Сбалансированный портфель Абсолютная доходность Деньги 01/04/10 Портфель акций Портфель облигаций 30/06/10 28/09/10 Значительно больше нейтральной + Больше нейтральной = Нейтральная позиция – Меньше нейтральной –– Значительно меньше нейтральной Наиболее важные события прошедшего месяца Будущие перспективы В ноябре рынки акций напомнили инвесторам о своей рискованной сущности. Последний раз рынки показывали отрицательные результаты в августе. В этот раз внимание инвесторов было вновь приковано к обострившимся долговым проблемам в еврозоне. В отличие от мая, когда объектом внимания была борющаяся с бюджетным дефицитом Греция, сейчас на весах оказалась судьба Ирландии. История с Ирландией лишний раз дала повод усомниться в способности стран PIIGS (Португалия, Ирландия, Италия, Греция, Испания) самостоятельно решать свои долговые проблемы. Ирландия – уже вторая страна из их числа, обратившаяся к властям ЕС за помощью. Как результат проблем в Греции, принятого пакета по обеспечению финансовой стабильности в проблемных странах, в размере 750 миллиардов евро, для восстановления доверия инвесторов оказалось недостаточно. Давление на страны PIIGS продолжилось, в результате чего им приходится финансировать свои текущие потребности по более высокой цене. Хотя по заверениям Ирландии потребность в финансировании не являлась столь уж острой, действительность говорила о другом. В связи с операциями по спасению своих банков, дефицит бюджета в Ирландии достиг уровня в 30% от ВВП, и шансы справиться самостоятельно были минимальны. На сегодня план спасения Ирландии уже утвержден. Он обойдется ЕС в 85 миллиардов евро. Еще рано говорить о решении проблемы. Скорее ситуацию пока лишь удалось локализовать. Рынки по-прежнему активно обсуждают проблемы в других странах, «эффект домино» и стоящие перед евро вызовы. По распространенному мнению следующей страной, кто обратится за помощью, будет Португалия. Наступит ли очередь Испании, пока не ясно. Впрочем, все происходящее пока говорит об одном: страны PIIGS ждет режим суровой экономии, что скажется в следующем году на экономическом росте Европы. Центральный банк США также пересмотрел свои прогнозы на следующий год, понизив прогнозируемый уровень роста в связи с высокими показателями безработицы. Акции, как развитых, так и развивающихся стран отклонились около двух процентов от достигнутых в начале ноября, максимальных в текущем году, показателей. Нервная атмосфера привела к росту цен на нефть и золото, поскольку инвесторы считают эти типы активов своего рода убежищем от неопределенности. Рост цен был особенно крутым, если измерить доходность активов в евро. В то же время цены на промышленные металлы упали, поскольку инвестирование в них все же сопряжено с риском. Запущенная в США программа увеличения денежного предложения поддержала доходность государственных облигаций, однако снижение цен было ограничено проблемами еврозоны. Это повысило привлекательность и надежность таких облигаций в глазах инвесторов. Негативную доходность также продемонстрировали инвестиции в облигации с более высоким уровнем риска. С одной стороны существовали опасения, что трудности с финансированием в проблемных странах скажутся на предприятиях, затруднив финансирование бизнеса. С другой стороны, наряду с другими классами рискованных активов упали облигации развивающихся стран. 6% падение евро позволило торгующимся в долларах активам заметно ограничить свои падения. В ноябре ослабла поддержка рынков со стороны финансовых отчетов, поскольку, с точки зрения инвесторов, большинство важных предприятий уже представили отчеты. Кроме того, последние результаты скорее соответствовали ожиданиям аналитиков или даже были несколько слабее. На фоне ирландской саги в тени остались превышающие ожидания экономические показатели. Их динамика указывала на ускорение экономического роста в IV квартале по сравнению с прошедшими тремя месяцами. Сигналы роста поступали как из секторов производства так и обслуживания. Больше всего положительно удивила Германия, лишний раз продемонстрировав двоякий характер развития европейского региона. В США за последние недели уменьшилось число заявлений о пособиях по безработице, хотя пока еще рано говорить о заметном улучшении ситуации на рынке труда. AS Trigon Wealth Management Площадь Виру 2 Таллинн 10111, Эстония Тел. +372 667 9243 http://www.trigoncapital.com/ru/wealthmanagement В то же время развивающийся мир продолжает динамичный рост, что должно поддержать промышленно-развитые страны. Номинальный экономический рост развивающихся стран составляет 10-15%, что создает весьма благоприятную среду для роста прибыльности предприятий. Мы по-прежнему предпочитаем развивающиеся рынки, как с точки зрения акций, так и облигаций. Удельный вес направляемых сюда инвестиций, даже отдаленно не соответствует той роли, которую играют эти страны в мировой экономике. Несмотря на снижение интереса рынков к рискованным вложениям, мы продолжаем делать ставку на высокодоходные облигации предприятий, где инвестор может найти привлекательную для себя премию за риск. В результате меньшей доли акций развитых стран, мы соблюдаем общий баланс между акциями и облигациями. В целом, мы убеждены в том, что акции сохраняют свою фундаментальную привлекательность, но, к сожалению, внимание инвесторов в настоящее время приковано к другим темам. Важная информация: Данный материал подготовлен дочерней компанией фирмы AS Trigon Capital, AS Trigon Wealth Management (далее «Компания»), инвестиционной фирмой, зарегистрированной в Эстонии и действующей согласно лицензии и под надзором Эстонской Финансовой Инспекции. По сведениям Компании (в отношении чего были предприняты все разумные меры для того, чтобы это гарантировать), содержащаяся в данном материале информация правдива, верна и не вводит в заблуждение. Содержащаяся в материале информация не может быть репродуцирована или передана любым другим лицам, как в целом, так и частично. Любая инвестиция сопряжена с риском, поэтому инвесторы должны тщательно рассмотреть все риски, которые может повлечь за собой использование упомянутых в материале идей. Содержащиеся в данной презентации, отдельные утверждения представляют собой прогнозы. Основанные на прогнозах утверждения и информация опираются на убеждения руководства компании или являются допущениями, основанными на, находящейся в распоряжении Компании, информации. Прогнозы отражают текущие взгляды Компании (и её руководства) относительно будущих событий и подвержены некоторым рискам, неопределённости и предположениям. Множество факторов может повлиять на действительную ситуацию и результаты инвестиций, обусловливая их существенное отличие от предшествующих и предполагаемых утверждений и предпосылок. Обзор финансовых рынков Текущая ситуация и перспективы 6 декабря 2010 г. Инвестиционная идея следующих 3-х месяцев: фонд Evli European High Рисунок 1. Историческая доходность высокодоходных облигаций (1984-2010) Yield - профессиональный отбор корпоративных облигаций Нынешние условия с низкими процентными ставками заставляют инвесторов активно искать альтернативы. Традиционно считающиеся «прибежищем» государственные облигации предлагают сегодня в Европе и США доходность в 0,5-0,9% за два года. С одной стороны, как правило, инвесторов не устраивает столь низкая доходность. С другой стороны, возникает вопрос, является ли такая доходность достаточной компенсацией за риск, учитывая размер задолженности развитых промышленных стран. Нынешняя доходность является результатом медленного восстановления глобального экономического развития после кризиса. Такая доходность отражает ситуацию с низким уровнем инфляции, которая, в свою очередь, обусловлена высоким уровнем безработицы и не в полной мере задействованными производственными мощностями. Некоторые страны пытаются ускорить экономический рост путём увеличения доступности денежных средств. Это означает, что высокая инфляция – всего лишь вопрос времени. А это, в свою очередь, снизит цены на государственные облигации. Одной из альтернатив инвестициям в гособлигации являются высокодоходные облигации предприятий. Источник: BofA Merrill Lynch, Swiss & Global Asset Management Корпоративные высокодоходные облигации и их преимущества Рисунок 2. Премия за риск и доля неплатежеспособных компаний (1993-2010) Корпоративные высокодоходные облигации это ценные бумаги, эмитентам которых был присвоен инвестиционный рейтинг ниже ВВВ- или у которых отсутствует рейтинг. Такие предприятия, как правило, находятся в сильной зависимости от финансирования. Известный процент таких предприятий в итоге становится неплатежеспособным. В настоящее время соответствующий показатель составляет 3,7%, и по прогнозам должен ещё уменьшиться. Во время кризиса, он, впрочем, поднимался до 12%. Именно поэтому, крайне важным является правильный выбор предприятий и проведение основательного анализа. Инвестиции в такие облигации это инвестиции, ежегодная доходность которых исторически составляет 10,7% в США (с 1984 года) и 7,3% в еврозоне (с 1998 года). Безусловно, уровень риска здесь существенно выше, чем в случае с гособлигациями. Однако дополнительный риск до сих пор компенсировался существенно более высокой доходностью. С 1984 года в США было всего 5 лет, когда данная категория активов приносила инвесторам минус (см. Рисунок 1). Сегодня, по данным глобального индекса, эта категория активов обладает доходностью в районе 6% (см. Рисунок 2). Часто поведение таких облигаций схоже с динамикой акций, но их волатильность заметно ниже. Фонд Evli European High Yield Группа Evli это инвестиционный банк, основанный в Финляндии в 1985 году. В фирме работает более 285 специалистов, управляющих активами на общую сумму в 5,2 миллиарда евро (https://www.evli.com/). • Целью фонда является обеспечение более высокой по сравнению с базовым индексом доходности. Фонд инвестирует в европейские облигации и предприятия, большая часть деятельности которых связана с Европой; • • Управляющий портфелем обладает 14-летним опытом (Микаэль Лундстрем); Источник: JPMorgan Securities, Moody’s, BofA Merrill Lynch, Swiss & Global Asset Management Рисунок 3. Результаты фонда Evli European High Yield Период 3 месяца Доходность 7.4 6 месяцев 6.65 1 год 20.48 3 года p.a. 8.52 5 лет p.a. 7.12 с начала года 17.59 Источник: Evli Securities AS Результаты фонда (см. Рисунок 3) высоко оценены международным фондовым TM агентством Morningstar Rating , и фонду присвоены 4 звезды из пяти возможных; • Рекомендуемая фондом продолжительность инвестиций составляет 3 года или более; • • 75% инвестиций фонда составляют эмитенты с рейтингом ВВ или В; Около 45% инвестиций фонда составляют банки, компании СМИ и промышленные предприятия. AS Trigon Wealth Management Площадь Виру 2 Таллин 10111, Эстония Тел. +372 667 9243 http://www.trigoncapital.com/ru/wealthmanagement Важная информация: Данный материал подготовлен дочерней компанией фирмы AS Trigon Capital, AS Trigon Wealth Management (далее «Компания»), инвестиционной фирмой, зарегистрированной в Эстонии и действующей согласно лицензии и под надзором Эстонской Финансовой Инспекции. По сведениям Компании (в отношении чего были предприняты все разумные меры для того, чтобы это гарантировать), содержащаяся в данном материале информация правдива, верна и не вводит в заблуждение. Содержащаяся в материале информация не может быть репродуцирована или передана любым другим лицам, как в целом, так и частично. Любая инвестиция сопряжена с риском, поэтому инвесторы должны тщательно рассмотреть все риски, которые может повлечь за собой использование упомянутых в материале идей. Содержащиеся в данной презентации, отдельные утверждения представляют собой прогнозы. Основанные на прогнозах утверждения и информация опираются на убеждения руководства компании или являются допущениями, основанными на, находящейся в распоряжении Компании, информации. Прогнозы отражают текущие взгляды Компании (и её руководства) относительно будущих событий и подвержены некоторым рискам, неопределённости и предположениям. Множество факторов может повлиять на действительную ситуацию и результаты инвестиций, обусловливая их существенное отличие от предшествующих и предполагаемых утверждений и предпосылок. Данный материал не является инвестиционным предложением. Перед каждой инвестицией советуем проконсультироваться у инвестиционного специалиста.