нарезая «пирог» затрат

advertisement

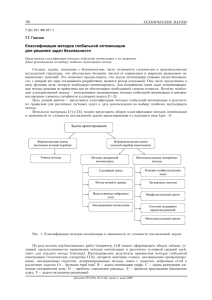

Иллюстрация: Татьяна Шаповал СИТУАЦИЯ НАРЕЗАЯ «ПИРОГ» ЗАТРАТ Ïðàêòèêà ðàñïðåäåëåíèÿ îáùèõ ðàñõîäîâ íà ïîäðàçäåëåíèÿ è ðàñøèðåíèÿ àíàëèòè÷åñêèõ ñðåçîâ èíôîðìàöèè íà ïðèìåðå òðàíñïîðòíî-ýêñïåäèòîðñêîé äåÿòåëüíîñòè ÂÈÊÒÎÐ ÏÐÓÄÊÎÂÑÊÈÕ, ãëàâíûé áóõãàëòåð «Ïàíàëüïèíà Óîðëä Òðàíñïîðò ËÒÄ» Значительная часть административных, сбытовых и других операционных затрат компании относится более чем к одному подразделению. Аренда помещений, коммунальные услуги, транспортные расходы, расходы на информационные технологии и телекоммуникации — пласт подобных затрат значителен почти всегда. Для компании сферы услуг, пример которой будет рассматриваться, их объем можно назвать критическим. В том смысле, что неправильное определение места операционных затрат может привести к неправильной оценке результата работы подразделения, что и имело место в прошлом. 58 Finansist-12-2008.indb 58 &.ФИНАНСИСТ #12 (декабрь) 2008 12.12.2008 11:31:04 ПЕРЕД ФИНАНСОВОЙ СЛУЖБОЙ êîìïàíèè, ó÷èòûâàÿ âûøåñêàçàííîå, ñòîèò äâîÿêàÿ çàäà÷à. Âî-ïåðâûõ, íóæíî â ëþáîì ñëó÷àå îïèñàòü ïðàâèëüíóþ ìåòîäèêó ðàñïðåäåëåíèÿ. Âî-âòîðûõ, íåîáõîäèìî ïîñòðîèòü ñòàíäàðòíûé ïðîöåññ ðàñïðåäåëåíèÿ, êîòîðûé îáåñïå÷èò ïðàâèëüíóþ ðàáîòó ìåòîäèêè. Àäåêâàòíîå ïåðåðàñïðåäåëåíèå îïåðàöèîííûõ çàòðàò íà âñå ïîäðàçäåëåíèÿ (çàòðàòíûå è çàðàáàòûâàþùèå) ïîçâîëÿåò â äàëüíåéøåì ïîñòðîèòü äëÿ ìåíåäæìåíòà îò÷åòíîñòü, ïîêàçûâàþùóþ ýôôåêòèâíîñòü çàðàáàòûâàþùèõ ïîäðàçäåëåíèé áîëåå äåòàëüíî è òî÷íî. Движение к прибыли  îáùåì âèäå ôèíàíñîâûé ó÷åò ïðåäïîëàãàåò íåêóþ ïèðàìèäàëüíóþ ñòðóêòóðó äâèæåíèÿ îò âûðó÷êè êîìïàíèè ê åå ÷èñòîé ïðèáûëè. Ïðè ýòîì îò íèçà ïèðàìèäû ê åå âåðõó (ñì. ðèñ. 1) ïðåäïèñàííûå áóõãàëòåðñêèìè ñòàíäàðòàìè òðåáîâàíèÿ ê äåòàëèçàöèè è ñåãìåíòèðîâàíèþ ñòàíîâÿòñÿ âñå áîëåå ìÿãêèìè. Òàê, íà óðîâíå âûðó÷êè è ïðîèçâîäñòâåííîé ñåáåñòîèìîñòè îáû÷íî îò êîìïàíèè òðåáóåòñÿ èìåòü èíôîðìàöèþ î íèõ âïëîòü äî îòäåëüíîãî ïðîäóêòà è òàêæå — ïî ïîäðàçäåëåíèÿì è ñåãìåíòàì (ãåîãðàôè÷åñêîìó è õîçÿéñòâåííîìó). Óæå íà óðîâíå îïåðàöèîííûõ çàòðàò êîìïàíèè îò íåå íå òðåáóåòñÿ äåòàëèçàöèè äî ïðîäóêòà, à íåîáõîäèìîñòü ñåãìåíòàöèè çàòðàò ïî ãåîãðàôè÷åñêîìó è õîçÿéñòâåííîìó ïðèçíàêàì ñêîðåå âûòåêàåò èç ïðèìåíåíèÿ áóõãàëòåðñêèõ ñòàíäàðòîâ, ïîñâÿùåííûõ ñåãìåíòèðîâàííîé îò÷åòíîñòè (ñì. «Íåìíîãî òåîðèè»). Íà óðîâíå æå ôèíàíñîâûõ çàòðàò äåòàëèçàöèÿ îòñóòñòâóåò âîâñå. Ñîáñòâåííî, ñëîæèâøàÿñÿ ïðàêòèêà íå õîðîøà è íå ïëîõà. Îäíàêî åå äîñòàòî÷íîñòü äëÿ ïðèíÿòèÿ àäåêâàòíûõ óïðàâëåí÷åñêèõ ðåøåíèé äëÿ ðÿäà êîìïàíèé íå òàê óæ î÷åâèäíà. Ìîæíî ïðåäïîëîæèòü, ÷òî äëÿ ïðîèçâîäñòâåííûõ êîìïàíèé, ëüâèíàÿ äîëÿ çàòðàò êîòîðûõ íàõîäèòñÿ íà óðîâíå ïðîèçâîäñòâà, äîïîëíèòåëüíûå ðàçäåëåíèÿ îïåðàöèîííûõ çàòðàò íå êðèòè÷íû. Íî äëÿ êîìïàíèé, íå èìåþùèõ äåëà ñ ìàòåðèàëüíûì ïðîèçâîäñòâîì, ê êîòîðûì îòíîñèòñÿ è òðàíñïîðòíî-ýêñïåäèòîðñêàÿ äåÿòåëüíîñòü, çíà÷åíèå îïåðàöèîííûõ çàòðàò, ÷òîáû ïðàâèëüíî ïîíèìàòü èõ âëèÿíèå íà ôèíàíñîâûé ðåçóëüòàò, áîëåå çíà÷èòåëüíî. Åñëè îñòàâèòü îïåðàöèîííûå çàòðàòû áåç ðàñïðåäåëåíèÿ, ìåíåäæìåíò íå áóäåò èìåòü äîñòàòî÷íîé èíôîðìàöèè äëÿ îïðåäåëåíèÿ ýôôåêòèâíîñòè ðàáîòû îòäåëüíûõ ïîäðàçäåëåíèé. Âîò ïî÷åìó è òðåáóåòñÿ ñåãìåíòèðîâàíèå îïåðàöèîííûõ çàòðàò â ðàìêàõ óïðàâëåí÷åñêîé îò÷åòíîñòè. Как распределять Êàê óæå óïîìèíàëîñü, íå äëÿ âñåõ êîìïàíèé ñåãìåíòàöèÿ îïåðàöèîííûõ çàòðàò êðèòè÷åñêè âàæíà, íî äàæå íåñêîëüêî ïðîöåíòîâ ìîãóò ïðèâåñòè ê íåâåðíûì ðåøåíèÿì. Ïîýòîìó åñëè òàêàÿ âîçìîæíîñòü ñóùåñòâóåò, ïðàâèëüíûì áóäåò ïðîâîäèòü ðàñïðåäåëåíèå. Ïðèíÿâ òàêîå ðåøåíèå, êîìïàíèÿ ìîæåò ðàñïðåäåëÿòü çàòðàòû íà ïîäðàçäåëåíèÿ ðàçëè÷íûìè ïóòÿìè. Таблица 1. Сегментация заставляет задуматься Авиафрахт В миллионах швейцарских франков 2007 2006 Морской фрахт 2007 2006 Управление цепочкой поставок 2007 Без распределения 2006 2007 2006 Всего 2007 2006 Чистая выручка от реализации 4129 3713 3280 2826 1275 1196 0 0 8684 7735 Себестоимость реализации (3336) (3026) (2752) (2334) (793) (784) 0 0 (6881) (6144) Маржинальный доход 793 687 528 492 482 412 0 0 1803 1591 Всего активов 964 838 734 510 311 210 257 550 2266 2108 Капитальные затраты 20 20 15 11 6 8 8 17 49 56 Источник: отчетность компании Panalpina AG за 2007 год. &.ФИНАНСИСТ #12 (декабрь) 2008 Finansist-12-2008.indb 59 59 12.12.2008 11:31:11 СИТУАЦИЯ Рисунок 1. «Очистка». На каждом этапе движения от выручки к чистой прибыли требования к детализации становятся все более мягкими ЧИСТАЯ ПРИБЫЛЬ Финансовые и другие затраты Подразделение Подразделение П 2 Сегмент 1 Сегмент 2 П3П4 П5П6 Сегмент 3 Сегмент 4 Операционные затраты то же самое, как выручка Себестоимость Продукт 1 Продукт 2 Продукт 3 Продукт 4 Продукт 5 Продукт 6 Продукт 7 Продукт 8 Подразделение 1 Подразделение 2 Подразделение 3 Подразделение 4 Подразделение 5 Подразделение 6 Сегмент 1 Сегмент 2 Сегмент 3 Сегмент 4 Сегмент 5 Сегмент 6 Выручка Таблица 2. «Каждой затрате — по несущей» Элемент затрат Все элементы затрат до маржинального дохода 60 Finansist-12-2008.indb 60 Драйвер Прямо Заработная плата и связанные затраты Прямо Телекоммуникационные затраты Прямо или по телефонным линиям Сетевые затраты Прямо или по точкам подключения Почтовые затраты Прямо или по головам IT-затраты Прямо по точкам подключения или на IT Аренда офисных помещений Прямо или по площади Аренда технического и офисного оборудования Прямо или по процентам Канцелярские затраты Прямо или по головам Командировочные затрыты Прямо Содержание транспорта Прямо или по единицам техники Âî-ïåðâûõ, ìîæíî ðàñïðåäåëÿòü çàòðàòû íà ïîäðàçäåëåíèÿ ñîãëàñíî îäíîìó ñòàíäàðòíîìó äðàéâåðó ñòîèìîñòè (òî åñòü òîãî ïîêàçàòåëÿ, îòíîñèòåëüíî êîòîðîãî ðàñïðåäåëÿþòñÿ çàòðàòû). Íàïðèìåð, ðàñïðåäåëÿòü âñå îïåðàöèîííûå çàòðàòû íà ïîäðàçäåëåíèÿ ñîãëàñíî âûðó÷êå îò ðåàëèçàöèè, îñòàâëÿÿ çàòðàòû öåíòðîâ çàòðàò (àäìèíèñòðàöèÿ, áóõãàëòåðèÿ è ïðî÷.) áåç ðàñïðåäåëåíèÿ. Ýòîò âàðèàíò ïðîñò, íî, î÷åâèäíî, ëîãè÷åñêè îøèáî÷åí. Âåäü áîëüøèíñòâî îïåðàöèîííûõ çàòðàò íàïðÿìóþ îò âûðó÷êè íå çàâèñÿò, è, òàêèì îáðàçîì, ðàñïðåäåëåíèå áóäåò ñäåëàíî îøèáî÷íî. Õîòÿ ïðîñòîòà çäåñü ñîáëàçíèòåëüíà è ìîæåò áûòü ïðèìåíèìà íà ïåðâîì ýòàïå. Âî-âòîðûõ, ìîæíî ïîäîáðàòü ðàçëè÷íûå äðàéâåðà ñòîèìîñòè äëÿ ðàçëè÷íûõ îïåðàöèîííûõ çàòðàò.  ýòîì ñëó÷àå, ñîãëàñíî òðàäèöèÿì ÀÂÑ-êîñòèíãà, ïîíàäîáèòñÿ ïîäîáðàòü àäåêâàòíûå áàçû ðàñïðåäåëåíèÿ äëÿ êàæäîé îòäåëüíîé çàòðàòû. Ïîéäÿ ïî âòîðîìó ïóòè, ðàññìàòðèâàåìàÿ êîìïàíèÿ èçáðàëà äî äåñÿòè îòäåëüíûõ äðàéâåðîâ äëÿ ðàñïðåäåëåíèÿ îïåðàöèîííûõ çàòðàò (ñì. òàáë. 2). Ýòî ñîçäàëî äîñòàòî÷íî ãðîìîçäêóþ ìåòîäèêó ðàñïðåäåëåíèÿ, âåäü òàêîå êîëè÷åñòâî äðàéâåðîâ äîëæíî áûëî ïðèìåíÿòüñÿ ê çàòðàòàì, êîòîðûå ìîãóò îòíîñèòüñÿ êàê êî âñåì ïîäðàçäåëåíèÿì, òàê è ëèøü ê äâóì-òðåì. Ïîëó÷àëîñü, ÷òî äëÿ IT-ñïåöèàëèñòîâ ïðèäåòñÿ ïðèäóìûâàòü äîâîëüíî ãðîìîçäêèå ôîðìóëèðîâêè. Ïîýòîìó ïåðâîíà÷àëüíî áûëî ðåøåíî ïîñòðîèòü ñòàíäàðòíûé ïðîöåññ ðàñïðåäåëåíèÿ ïî òàêîé ñõåìå: à) îïðåäåëèòü, ÷òî ýòî òèï çàòðàò, êîòîðûå äîëæíû ðàñïðåäåëÿòüñÿ; á) îïðåäåëèòü, ñîãëàñíî êàêîìó äðàéâåðó; â) îïðåäåëèòü, íà êàêèå ïîäðàçäåëåíèÿ (íà êèåâñêèå — äà, íà áîðèñïîëüñêîå — íåò è ò. ä.); ã) îïðåäåëèòü ñ÷åòà ó÷åòà; ä) çàôèêñèðîâàòü â ó÷åòå ñðàçó ñ ðàñïðåäåëåíèåì. &.ФИНАНСИСТ #12 (декабрь) 2008 12.12.2008 11:31:12 Ïðè îòíîñèòåëüíî íåáîëüøîì êîëè÷åñòâå çàòðàò ýòîò ïðîöåññ ìîæåò èìåòü ïðàâî íà ñóùåñòâîâàíèå. Îäíàêî â íàøåì ñëó÷àå ðå÷ü øëà î áîëüøîì èõ êîëè÷åñòâå, è ïðîöåññ îêàçàëñÿ ñëèøêîì òðóäíîçàòðàòíûì, à òàêæå òàêèì, êîòîðûé ïðèâîäèë ê áîëüøîìó ÷èñëó îøèáîê. Âåäü èíîãäà ïðèõîäèëîñü ðàñïðåäåëÿòü ïî÷òè âðó÷íóþ îäèí ñ÷åò íà íåñêîëüêî ñ÷åòîâ áóõó÷åòà, íåñêîëüêî ïîäðàçäåëåíèé è ïî äâóì äðàéâåðàì. Ïðè ýòîì ïîìíèì, ÷òî îäèí ñ÷åò îò ïîñòàâùèêà ìîæåò áûòü ÷àñòè÷íî âêëþ÷àåìûì â íàëîãîâûé êðåäèò ïî ÍÄÑ, à â äðóãîé ÷àñòè — â âàëîâûå ðàñõîäû ïî íàëîãó íà ïðèáûëü. Äàæå âûãëÿäèò ýòî íåóäîáíî, ãðîìîçäêî. Ïîýòîìó â äàëüíåéøåì êîìïàíèÿ èçìåíèëà ñòàíäàðòíûé ïðîöåññ íà áîëåå ïðîñòîé, íî ïîòðåáîâàâøèé ñîçäàíèÿ «ëîæíûõ öåíòðîâ çàòðàò». 1) îïðåäåëÿåòñÿ, ÷òî ýòî òèï çàòðàò, êîòîðûå äîëæíû ðàñïðåäåëÿòüñÿ; 2) îïðåäåëÿåòñÿ, íà êàêîé DCC; 3) ïî èòîãàì ìåñÿöà: çàïóñêàåòñÿ ðàñïðåäåëåíèå; 4) îñóùåñòâëÿåòñÿ âûáîðî÷íàÿ ðó÷íàÿ ïðîâåðêà. ×òîáû èçáåæàòü ñîçäàíèÿ ñëèøêîì áîëüøîãî êîëè÷åñòâà DCC, ìîæíî ïîéòè ïî ïóòè ñîçäàíèÿ öåíòðîâ â ïðèâÿçêå òîëüêî ê ïîäðàçäåëåíèþ è äðàéâåðó Поддельные центры Íåñìîòðÿ íà ñòðàííîå íàçâàíèå, ëîæíûå öåíòðû çàòðàò (dummy cost centers, DCC) ïðåäñòàâëÿþò èç ñåáÿ âñåãî ëèøü áóôåðíûé öåíòð çàòðàò, íà êîòîðîì íàêàïëèâàþòñÿ îäíîðîäíûå çàòðàòû ê ðàñïðåäåëåíèþ ñîãëàñíî îäíîìó äðàéâåðó è ïðåäíàçíà÷åííûå ê ðàñïðåäåëåíèþ íà îäèí è òîò æå íàáîð ðåàëüíûõ öåíòðîâ çàòðàò. Êîëè÷åñòâî DCC íèêàê íå ìîæåò áûòü óíèâåðñàëüíûì, òàê êàê íåîáõîäèìî ó÷åñòü åùå è òî, î êàêîé ñòàòüå çàòðàò èäåò ðå÷ü (ñì. ðèñ. 2). Íàïðèìåð, â ïîäðàçäåëåíèÿõ ðàçëè÷íûõ ñòðàí ðàññìàòðèâàåìîé êîìïàíèè èõ ÷èñëî âàðüèðóåòñÿ îò äâóõ-òðåõ äî ïî÷òè äâóõ äåñÿòêîâ. Ïðè÷èíà ñîñòîèò â òîì, ÷òî äëÿ ïðàâèëüíîé íàñòðîéêè DCC â ó÷åòíîé ñèñòåìå íåîáõîäèìî ó÷èòûâàòü òðè õàðàêòåðèñòèêè êàæäîé çàòðàòû — ïîäðàçäåëåíèå, äðàéâåð è ñòàòüÿ çàòðàò. Íà ïðàêòèêå, ÷òîáû èçáåæàòü ñîçäàíèÿ ñëèøêîì áîëüøîãî êîëè÷åñòâà DCC, ìîæíî ïîéòè ïî ïóòè ñîçäàíèÿ öåíòðîâ â ïðèâÿçêå òîëüêî ê ïîäðàçäåëåíèþ è äðàéâåðó. Ñ÷èòàþ, ÷òî ýòî îïòèìàëüíî, âåäü ïðè ó÷åòå ìîæíî ñðàçó çàäàòü ñòàòüþ (èëè íåñêîëüêî ñòàòåé) çàòðàò. Ê ïðèìåðó, óêðàèíñêîå ïîäðàçäåëåíèå ïðèøëî ê èñïîëüçîâàíèþ òàêèõ çàòðàò: îáùèé DCC (âñå ïîäðàçäåëåíèÿ, ïî ãîëîâàì); àâòîìîáèëè DCC (ïîäðàçäåëåíèÿ ñ àâòîìîáèëÿìè, ïî êîëè÷åñòâó àâòîìîáèëåé); Êèåâ DCC (êèåâñêèé îôèñ, ïî ãîëîâàì); Êèåâ àðåíäà DCC (êèåâñêèé îôèñ, ïî àðåíäóåìîé ïëîùàäè) è ò. ä. Òåïåðü ñòàíäàðòíûé îïåðàöèîííûé ïðîöåññ îòíåñåíèÿ çàòðàò è èõ ðàñïðåäåëåíèÿ ñòàë âûãëÿäåòü òàêèì îáðàçîì: Ïðîöåññ ñòàë íàìíîãî îïòèìàëüíåå, äîñòàòî÷íî îáðàòèòü âíèìàíèå íà òî, ÷òî ðàñïðåäåëåíèå ïðîâîäèòñÿ ñòîëüêî ðàç, ñêîëüêî ñîçäàíî DCC. Ðàíåå ðàñïðåäåëåíèå ïðîâîäèëîñü ïðè ôèêñàöèè êàæäîé îïåðàöèè. Òåïåðü êîìïàíèÿ ìîæåò ðàñïðåäåëèòü îïåðàöèîííûå ðàñõîäû íà çàðàáàòûâàþ- Рисунок 2. «Логика ложных центров затрат» Подразделение Драйвер Создание dummy cost center Пример Подразделение (Авиаимпорт Авиаэкспорт) Драйвер Площадь Статья затрат Аренда 4250 000 Создание dummy cost center Борисполь-2 — офисная аренда &.ФИНАНСИСТ #12 (декабрь) 2008 Finansist-12-2008.indb 61 Статья затрат 61 12.12.2008 11:31:12 СИТУАЦИЯ ùèå (profit-cost centers) è çàòðàòíûå (cost centers) ïîäðàçäåëåíèÿ â ðàìêàõ óïðàâëåí÷åñêîé îò÷åòíîñòè è îïðåäåëèòü ýôôåêòèâíîñòü èõ äåÿòåëüíîñòè. Таблица 3. «Как разделить бизнес» № Статья Авиафрахт Морской фрахт Управление цепочкой поставок Без распределения* ВСЕГО -1100 -1000 -830 0 -2930 1 Доходы 2 Прямые затрыты (до распределения с DCC) 550 630 430 3 Gross profit, contribution margin -550 -370 -400 0 -1320 4 Затраты после распределения с DCC 400 140 200 350 1090 5 EBT** 1 (р. 3-р.4) -150 -230 -200 350 -230 6 База распределения «по зарабатывающим головам»*** 10 12 9 - 31 7 EBT 2 (р. 7 + доля в базе согласно р. 6) -37 -95 -98 0 -230 1610 * В сегменте «без распределения» находятся затраты, в том числе — распределенные на центры затрат, не имеющие доходов от основной деятельности. Например, такие как «финансовая служба», «администрация», IT и т. д. **EBT – earnings before taxes, доходы до налогообложения. *** — По зарабатывающим головам» — база распределения согласно количеству продающих менеджеров в сегменте. Распределим еще? Ïîñëå îïèñàííîãî ðàñïðåäåëåíèÿ êîìïàíèÿ ïîëó÷èëà èíôîðìàöèþ îá îïåðàöèîííûõ çàòðàòàõ ïî ñåãìåíòàì â ðàçðåçå âñåõ ïîäðàçäåëåíèé.  íàøåì ñëó÷àå ïî ïîäðàçäåëåíèÿì, ñâåäåííûì â òàêèå ñåãìåíòû áèçíåñà: «àâèàôðàõò» (äîõîäû îò îñíîâíîé äåÿòåëüíîñòè è çàòðàòû); «ìîðñêîé ôðàõò» (äîõîäû îò îñíîâíîé äåÿòåëüíîñòè è çàòðàòû); «óïðàâëåíèå öåïî÷êîé ïîñòàâîê» (äîõîäû îò îñíîâíîé äåÿòåëüíîñòè è çàòðàòû); «áåç ðàñïðåäåëåíèÿ» (çàòðàòû). Âåçäå â ñåãìåíò ìîæåò áûòü ñâåäåíî ìíîãî ïîäðàçäåëåíèé. Ê ïðèìåðó, ñåãìåíò «àâèàôðàõò» ñîäåðæèò ïîäðàçäåëåíèÿ «àâèàèìïîðò «Áîðèñïîëü», «àâèàýêñïîðò «Áîðèñïîëü», «àâèàèìïîðò «Êèåâ» è ò. ä. Âàæíî, ÷òî ñåãìåíò «áåç ðàñïðåäåëåíèÿ» ñîäåðæèò â ñåáå âñå öåíòðû çàòðàò, òî åñòü òå ïîäðàçäåëåíèÿ, êîòîðûå íå èìåþò äîõîäîâ îò îñíîâíîé äåÿòåëüíîñòè. НЕМНОГО ТЕОРИИ В национальных стандартах бухгалтерского учета (НСБУ, а именно — стандарт 16) приводится следующая общая классификация затрат компании. Затраты, включаемые в себестоимость продукции (прямые материальные затраты; прямые затраты на оплату труда; другие прямые затраты; распределяемые и нераспределяемые общепроизводственные затраты; сверхнормативные производственные затраты). Операционные затраты (административные, сбытовые, другие операционные затраты). Стоит отметить, что, уделяя внимание распределению производственных затрат на себестоимость продукции, национальный стандарт в то же время не настаивает на каком-либо распределении операционных затрат и не содержит каких-то рекомендаций по этому поводу. 62 Finansist-12-2008.indb 62 Международный стандарт под номером два в общем описывает сходную с национальной детализацию, не обязывая компанию к распределению. Обе системы содержат стандарты, посвященные сегментированной отчетности (МСФО 8 и НСБУ 29), согласно которым компании следует демонстрировать балансовую сегментацию (см. таблицу «Сегментация заставляет задуматься»). Из этого следует, что нужно верно сегментировать и затраты, связанные с основной производственной деятельностью. И в тех, и в других стандартах нет разрешения на полное распределение затрат (как это имеет место, например, в рамках direct costing), включая операционные. Таким образом, данное распределение проводится компаниями лишь в рамках управленческой отчетности. &.ФИНАНСИСТ #12 (декабрь) 2008 12.12.2008 11:31:12