Рынки Угля СНГ

advertisement

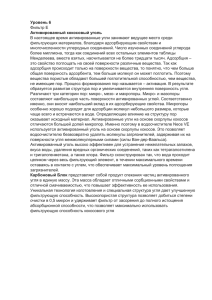

Металл Эксперт 16+ Ежемесячный обзор Энергетический уголь Прогноз Россия Россия Прогноз Европа 2 3 5 15 16 Коксующийся уголь Прогноз Россия 20 Россия 21 Антрацит Прогноз Россия Россия Логистика Цены на коксующийся уголь в июне сохранились 1100 Ж (среднее качество) К (среднее качество) 800 700 июн.13 июл.13 авг.13 сен.13 окт.13 ноя.13 дек.13 янв.14 фев.14 мар.14 апр.14 май.14 июн.14 грн./т, FCA ж/д станция, без НДС 1200 900 № 6 (71) Рынки Угля СНГ Coдержание 1000 Июнь, 2014 Источник: Металл Эксперт Экспорт Прогноз Азия Экспорт 6 8 9 Прогноз Турция Экспорт 12 13 Прогноз Экспорт 26 27 Прогноз Украина 18 Украина 19 Прогноз Украина 23 Украина 24 Коксующийся уголь в Украине может подорожать, несмотря на рыночные реалии Со II квартала в Украине ценообразование и распределение объемов поставок угля регулируется государственными органами, поэтому рыночные механизмы влияния практически не оказывают. По информации участников рынка, «Уголь Украины» намерен увеличить цены с июля на 20%. Металлурги в свою очередь не готовы принимать данное повышение. В России основным ценообразующим фактором в сегменте коксующегося угля среднего качества на сегодняшний день является избыточное предложение. Особенно профицитны низкокачественные марки КС, ГЖ. В условиях доступности широкого диапазона сырья многие покупатели предпочитают приобретать материал более высокого класса, ввиду чего низкокачественный аналог становится все менее востребованным. В июне котировки коксующегося угля на мировом рынке начали снижаться. Австралийские экспортеры, не получив поддержки потребителей, снизили цены предложения. Российские поставщики последовали их тактике и снизили котировки коксующегося угля марки К среднего качества. В то же время концентрат российского угля для украинских покупателей по отдельным позициям подешевел, хотя в целом ценопонижательного тренда не наблюдается. Прогноз цен на уголь в СНГ Продукция/рынок Энергетический уголь Россия, марка ДР (5200-5400 ккал/кг) Россия, марка ТР (6000 ккал/кг) Антрацит Россия, марка АО Россия, марка АМ Украина, марка АКО Украина, марка АМ Коксующийся уголь Россия, марка Ж Россия, марки КО, ОС и смеси марок КО, ОС и КС Украина, марка Ж (среднее качество) Украина, марка К (среднее качество) дек.13 янв.14 фев.14 мар.14 апр.14 май.14 июн.14 июл.14* авг.14* сен.14* 1 000 1 360 1 040 1 400 1 040 1 400 930 1 210 930 1 210 930 1 210 930 1 210 930 1 210 930 1 210 980 1 260 4 450 3 390 810 730 4 450 3 390 810 730 4 450 3 390 810 730 4 450 3 390 810 730 4 450 3 390 810 730 4 450 3 430 810 730 4 450 3 430 810 730 4 450 3 430 810 730 4 550 3 500 830 750 4 550 3 500 830 750 3 650 3 650 3 700 3 750 3 750 3 750 3 750 3 750 3 750 3 750 2 930 2 930 2 930 2 930 2 850 2 850 2 850 2 750 2 750 2 750 810 1 050 790 1 050 770 1 050 820 1 080 810 1 040 810 1 040 810 1 040 870 1 100 870 1 100 870 1 100 руб./$ 32,90 33,60 35,23 36,60 35,67 грн./$ 7,99 7,99 8,69 9,91 11,24 Примечание 1: для России цены приведены в руб./т, для Украины - грн./т Примечание 2: FCA ж/д станция, без НДС, средние котировки Источник: Металл Эксперт, * - прогноз 34,60 11,71 34,56 11,76 Энергетический уголь Рынки угля СНГ • № 6 (71) Июнь, 2014 Прогноз Россия Прогноз цен на энергетический уголь, марка ДР 1100 980 1040 1040 1000 930 930 930 930 апр.14 май.14 июн.14 июл.14 930 930 мар.14 900 авг.14 сен.14 фев.14 800 янв.14 руб./т, FCA ж/д станция, без НДС прогноз отчета за май Источник: Металл Эксперт Прогноз цен на энергетическй уголь, марка ТР Прогноз цен на энергетический уголь в России Краткосрочная перспектива В июле-августе постепенно увеличиваются объемы поставок энергетического угля на внутренний рынок России. Конъюнктура мирового рынка не способствует укреплению позиций российских поставщиков, однако объемы отгрузок по-прежнему высоки. Внутренние котировки стабильны. С началом осеннего периода ведется подготовка к отопительному сезону, что способствует первым попыткам незначительной положительной коррекции цен. Основные факторы: –– Пополнение складских запасов для нормального прохождения осенне-зимнего периода –– Неблагоприятная конъюнктура мировых рынков –– Сохранение профицита топлива на рынке, несмотря на снижение выемки в РФ к содержанию 1450 1210 1210 1210 1210 1210 апр.14 май.14 июн.14 июл.14 авг.14 1260 1210 1150 мар.14 1400 фев.14 1250 1400 1350 янв.14 1050 сен.14 руб./т, FCA ж/д станция, без НДС прогноз отчета за май Источник: Металл Эксперт © Металл Эксперт Энергетический уголь Рынки угля СНГ • № 6 (71) Июнь, 2014 Анализ Россия В России активность покупателей на спотовом рынке энергетического угля минимальна июн. 14 ДПК (5500 ккал/кг) 1650 1650 ДР (5200-5400 ккал/ кг) 1100 1100 ТПК (6500 ккал/кг) 2150 2150 ТР (6000 ккал/кг) 1425 1425 ССПК (6600 ккал/кг) 2425 2425 ССР (6000 ккал/кг) 1425 1425 ДГР (5500 ккал/кг) 1300 1300 ДГПК (6000 ккал/кг) 1680 1680 2БПК (4000-4500 ккал/кг) 810 810 2БР (4200 ккал/кг) 525 525 руб./$ 34,6 34,56 Примечание: руб./т, FCA ж/д станция, с НДС Источник: Металл Эксперт Цены на энергетический уголь в России стабильны 1500 1300 1100 900 марка ДР (5200-5400 ккал/кг) 700 марка ТР (6000 ккал/кг) марка ССР (6000 ккал/кг) 500 окт.13 ноя.13 дек.13 янв.14 фев.14 мар.14 апр.14 май.14 июн.14 Ситуация на мировом рынке энергетического угля не способствует укреплению позиций российских поставщиков. На экспортных направлениях наряду с наличием высокого уровня предложения сохраняются низкие цены. В подобных условиях большинство торговых компаний, а также многие производители угля лишены возможности торговли на свободном рынке, так как цены спроса формируются даже ниже себестоимости добычи. Более того, в сравнении с результатом мая в июне цены на энергетический уголь несколько снизились. К примеру, на дальневосточном направлении котировки высококалорийного материала (6080 ккал/кг NAR) снизились в среднем на 2 $/т, и прогнозируется дальнейшее снижение – порядка 1-1,5 $/т. Предложение подобного топлива для европейских покупателей также изменилось – индикативные цены CIF ARA опустились на 1,5 $/т. май 14 июн.13 июл.13 авг.13 сен.13 По данным Металл Эксперт, в мае отгрузки угля на внутренний рынок достигли минимального за последние 7 лет значения – объем снизился на 10% относительно уровня апреля, до 6,35 млн. тонн (-20,4% в годовом сопоставлении): на 6,5%, до 3,88 млн. тонн (-28,2% в годовом сопоставлении) уменьшились поставки для энергогенерирующих компаний, на 10%, до 0,4 млн. тонн (+20%) – для предприятий ЖКХ. В июне продажи продолжили снижаться. Потребители располагают достаточными складскими запасами, и традиционное восстановление спроса в июле-августе будет умеренным. Отметим, что угледобывающие компании, согласно объемам на поставку топлива, заявленным предприятиями ЖКХ и различными муниципалитетами, не отмечают какой-либо возможности увеличить отгрузки, также отсутствует и вероятность повышения цен до конца лета. Более того, не исключается, что увеличение интереса покупателей к закупкам угля может сместиться на сентябрь. марки угля руб./т, FCA ж/д станция, без НДС В текущем месяце снижение интереса к закупкам энергетического угля на внутреннем рынке РФ продолжилось. Многие торговые компании отмечают минимальную активность потребителей на спотовом рынке. В настоящее время поставщики стараются переориентировать продажи на внешние направления, где по-прежнему на формирование цен существенное влияние оказывает избыток предложения. Тем не менее, цены не изменились. Производители утверждают, что заключают сделки практически на уровне себестоимости добычи. Наименьшим спросом в настоящее время пользуется материал марок Д и Б, и компании, которые не связаны долгосрочными обязательствами, снижают выемку данного угля. Россия: динамика цен на энергетический уголь Источник: Металл Эксперт В условиях низкого уровня спроса на внутреннем рынке угледобывающие компании постепенно уменьшают выемку. По данным Металл Эксперт, в мае добыча угля в РФ снилась на 3,2% относительно уровня апреля и на 8,6% в годовом сопоставлении. При этом суммарный показатель за январь-май сократился на 2,7%. В июне же уменьшение продолжится, и прогнозируется, что выемка достигнет минимального © Металл Эксперт 3 Июнь, 2014 Рынки угля СНГ • № 6 (71) Анализ Энергетический уголь Россия значения в году. Как правило, значительно сокращают производство компании, добывающие бурый уголь, а также длиннопламенный (сохраняются объемы, необходимые для выполнения долгосрочных и ранее заключенных обязательств по отгрузке). Тем не менее, для внутреннего рынка по-прежнему характерен профицит, и сложностей с поставкой дополнительных объемов не отмечается. В июле-августе прогнозируется незначительное улучшение покупательской активности в преддверии подготовки к отопительному сезону, однако, учитывая высокие складские запасы топлива как у потребителей, так и у производителей, аргументов для повышения цен будет немного. Мы предполагаем, что текущий уровень котировок сохранится до конца летнего периода. В сентябре не исключается повышение цен, однако оно не превысит 50 руб./т. к содержанию © Металл Эксперт Июнь, 2014 Рынки угля СНГ • № 6 (71) Энергетический уголь Прогноз Европа 85 84 81 75 73 72 74 72 73 75 75 77 77 78 69 авг.14 сен.14 июл.14 май.14 июн.14 апр.14 мар.14 66 фев.14 Основные факторы: –– На рынке сохраняется затишье в связи с сезонно слабым спросом –– Спотовая активность возрастает в период подготовки к отопительному сезону –– Неблагоприятные рыночные условия отражаются на деятельности компаний 87 янв.14 Краткосрочная перспектива: В июле-сентябре позиции поставщиков энергетического угля попрежнему ослаблены ввиду низкого уровня спроса конечных потребителей в Европе. Конъюнктура рынка способствует дальнейшей отрицательной коррекции котировок в июле, однако к концу анализируемого периода они начинают повышаться на фоне сезонного оживления рынка. Других положительных факторов не наблюдается. Прогноз цен на энергетический уголь, CIF ARA $/т, на базе 6000 ккал/кг Прогноз цен на энергетический уголь в Европе Источник: Металл Эксперт к содержанию Прогноз цен на энергетический уголь, FOB Riga 80 79 70 70 июл.14 авг.14 71 70 70 июн.14 72 73 73 75 76 75 $/т, на базе 6000 ккал/кг 82 67 сен.14 май.14 апр.14 мар.14 фев.14 янв.14 64 Источник: Металл Эксперт © Металл Эксперт 5 Июнь, 2014 Рынки угля СНГ • № 6 (71) Анализ Экспорт Котировки высококалорийного энергетического угля в Европе удерживаются на низких отметках Экспортные цены на энергетический уголь май 14 июнь 14 72 70 77 75 74 73 FOB Riga (российский уголь) ЮАР, FOB Richards Bay Европа, CIF ARA Примечание: $/т, средние котировки Источник: Металл Эксперт Средние цены на энергетический уголь в июне снизились ЮАР, FOB Richards Bay Европа, CIF АRА FOB Riga 82 77 72 июн.14 апр.14 май.14 мар.14 янв.14 фев.14 дек.13 окт.13 ноя.13 авг.13 сен.13 июл.13 67 июн.13 $/т, на базе 6000 ккал/кг 92 87 Энергетический уголь Источник: Металл Эксперт В июне котировки энергетического угля на базе 6000 ккал/кг снизились. Твердое топливо в Европе подешевело до 72-73 $/т CIF (73-75 $/т CIF – в мае), в ЮАР – до 74-76 $/т FOB Richards Bay (76-77 $/т FOB Richards Bay), в Балтийском регионе – до 68-71 $/т FOB (70-73 $/т FOB). В то же время российский рядовой уголь на базе 5800-6000 ккал/кг на границе Россия/ Польша (Калининградская обл.) можно было приобрести по 72-75 $/т DAP, на базе 5200 ккал/кг (фракция 0-25 мм) – по 63 $/т DAP. В краткосрочной перспективе в сегменте высококалорийного энергетического угля в Европе ситуация не изменится. В первую очередь это объясняется традиционным для июня-августа затишьем на рынке. Погодные условия располагают к увеличению производства электроэнергии за счет альтернативных источников, что соответственно снижает потребность в сжигании твердого топлива. Прогнозируемое повышение температуры в регионе позволит увеличить нагрузку на ТЭЦ, однако положительного влияния непосредственно на котировки это не окажет из-за чрезвычайно неблагоприятной конъюнктуры в целом. Сезонно интенсивная подготовка к отопительному периоду в странах ЕС начинается в сентябре-октябре. Однако в этом году, по оценкам Металл Эксперт, активность игроков хоть и возрастет, но может быть ниже, чем в 2013 году. Это связано с тем, что прошлой зимой были достаточно благоприятные погодные условия, которые привели к проблеме скапливания излишних объемов на складах многих углепотребляющих предприятий. Наряду с этим к началу июня резервы на площадках основных терминалов европейских портов в годовом сопоставлении увеличились более чем на 20%, до 6 млн. тонн угля (к концу месяца все же наметилась тенденция постепенного снижения показателя). Принимая во внимание данные факты, не исключено, что в этот раз потребители пересмотрят и несколько снизят планы по закупкам. Текущие рыночные условия вынуждают компании принимать радикальные и непопулярные решения. В частности, европейский оператор E.ON заявил о том, что поврежденный вследствие пожара первый энергоблок (370 МВт) угольной ТЭЦ Ironbridge (Великобритания) восстанавливаться не будет по причине экономической нецелесообразности. В то же время руководство Colombian Natural Resources (Колумбия) решило пока оставаться вне рынка. При этом продолжается сокращение сотрудников, приостановлена выемка угля на шахтах (производительность – 3 млн. тонн в год), прекращена работа по модернизации собственного специализированного терминала в порту Rio Cordoba (пропускная способность – около 12 млн. тонн). Британский производитель UK Coal продолжает искать инвесторов для закрытия шахт Kellingley и Thoresby (вывести активы из эксплуатации планируется в конце 2015 года), а также отказывается от планов по строительству нового угольного разреза. © Металл Эксперт Энергетический уголь Рынки угля СНГ • № 6 (71) Июнь, 2014 Экспорт Анализ Также напомним, что ранее крупнейшая польская угольная компания Kompania Weglowa вынуждена была на короткий срок остановить производство на девяти из пятнадцати шахт с целью сокращения издержек и складских запасов (порядка 5 млн. тонн угля). При рассмотрении деятельности российских компаний отмечается, что все большее число небольших поставщиков переориентируется на другие экспортные направления, а то и вовсе временно прекращают работу в данном сегменте. При текущих котировках спотовая торговля в Европе не имеет для игроков из РФ никакого смысла. Заинтересовать покупателя в приобретении материала по их, значительно более высоким от среднерыночного уровня ценам, возможно будет, лишь предложив продукцию со специфическими качественными характеристиками. Тем не менее, из России в Европу уголь продолжить поступать в значительном объеме, так как у крупных экспортеров есть возможность отгружать продукцию по заранее оговоренным более высоким ценам. Застрахованные таким образом от колебания индексов поставщики относительно безболезненно продолжат осуществлять отгрузки. Заметных изменений в уровне топливных котировок в Европе в ближайшие месяцы не прогнозируется. Вероятно, что в скором времени уголь несколько подешевеет, так как факторов для роста цен нет, а в летние месяцы предприятия традиционно не проявляют особого интереса к закупкам. Также отметим, что компании RWE и E.ON перенесли запуск двух энергоблоков в Германии (совокупная мощность – 1,3 ГВт) на 2015 год, что в некоторой степени будет негативно сказываться на конъюнктуре в краткосрочном периоде. Впрочем, к осени тренд все же станет восходящим. Будет наблюдаться оживление рынка из-за начала подготовки к отопительному сезону, однако активность потребителей может оказаться относительно низкой. Стоит рассмотреть некоторые положительные аспекты, которые проявятся в долгосрочной перспективе. Речь идет о старте инвестиционной программы французского холдинга EDF, на реализацию которой будет выделено в общей сложности EUR800 млн. Ее целью является модернизация пяти угольных ТЭЦ в Польше, что позволит активам работать в соответствии с новыми нормами экологического контроля (вводятся в странах ЕС с 2016 года). ТЭЦ Rybnik (1,8 ГВт; ежегодно сжигает порядка 4,5 млн. тонн польского угля) – первая, где приступят к переоборудованию. Работы будут вестись с 2014 до 2018 года. к содержанию © Металл Эксперт 7 Энергетический уголь Рынки угля СНГ • № 6 (71) Июнь, 2014 Прогноз Азия Прогноз цен на энергетический уголь, FOB Восточный 81 81 82 83 78 77 77 76 75 77 80 77 78,5 79 Краткосрочная перспектива В июле-августе в Азии интерес к импортному топливу остается умеренным. На рынке сохраняется высокий уровень предложения. Отдельные поставщики идут на уступки. В сентябре постепенно восстанавливается интерес китайских покупателей к энергетическому углю. Экспортеры предпринимают попытки незначительного повышения цен. 73 авг.14 сен.14 июл.14 май.14 июн.14 апр.14 мар.14 фев.14 71 янв.14 $/т, на базе 6000 ккал/кг прогноз отчета за май Прогноз цен на энергетический уголь для азиатских покупателей Источник: Металл Эксперт Основные факторы: –– Сохранение профицита угля на рынке –– Низкая покупательская активность –– Подготовка к нормальному прохождению осенне-зимнего периода к содержанию © Металл Эксперт Энергетический уголь Рынки угля СНГ • № 6 (71) Июнь, 2014 Анализ Экспорт На азиатском рынке энергетического угля основные поставщики снижают цены Средние экспортные цены на энергетический уголь июн 14 80 78,5 64,5 62,2 87 85,5 FOB Восточный, 6080 ккал/кг Мировой рынок Австралия, FOB Ньюкасл, 5500 ккал/кг Япония, CIF Восточное побережье Примечание: $/т, средние котировки Источник: Металл Эксперт Российский уголь подешевел на азиатском рынке 92 ЮАР, FOB Richards Bay 87 Европа, CIF АRА FOB Riga 82 77 72 июн.14 апр.14 май.14 мар.14 янв.14 фев.14 дек.13 окт.13 ноя.13 авг.13 сен.13 июл.13 67 июн.13 Высокие запасы нереализованного угля в Китае. По данным Металл Эксперт, импорт угля в КНР в мае сократился на 11,4% относительно итога апреля, до 24,01 млн. тонн (-12,9% в годовом сопоставлении), и в текущем месяце подобная ситуация сохраняется. При этом за январь-май данный показатель уменьшился на 0,9% в сравнении с уровнем аналогичного периода прошлого года, до 135,14 млн. тонн. В то же время складские запасы как в северных, так и южных портах, продолжают увеличиваться. К примеру, в порту Qinhuangdao объем вырос на 20% относительно результата мая, до 6,72 млн. тонн (+29% к уровню мая 2013 года). Крупнейшие угледобывающие компании, несмотря на снижение продаж, не уменьшают объемы добычи. Так, Shenhua Energy в сравнении с апрелем в мае увеличила производство товарного угля на 4,13%, до 25,2 млн. тонн, при сокращении объемов реализации на 3,3%. В то же время крупнейшие потребители в стране – энергогенерирующие компании – располагают резервами, достаточными для бесперебойной работы в течение 24 дней, и участники рынка предполагают, что в ближайшие месяцы закупки топлива существенно не увеличатся. В подобных условиях у поставщиков будет немного аргументов для повышения цен. май. 14 Россия $/т, на базе 6000 ккал/кг В текущем месяце активизации азиатских покупателей на спотовом рынке энергетического угля не отмечается. Кроме того, южнокорейские, тайваньские и японские импортеры, практически полностью законтрактовав необходимые объемы на летний период и начало осени, не имеют потребности в покупке дополнительных партий. Добавим, что в июне незначительно подешевел китайский уголь на базе 5500 ккал/кг, что также привело и к снижению цен спроса на подобный импортный материал. Тем не менее, интерес основных потребителей в КНР остается низким, и резервы в портах страны неуклонно увеличиваются. Отметим, что в преддверии подписания годовых контрактов между японскими и австралийскими компаниями (поставка топлива в июле 2014 – июне 2015 года) несколько выросли цены предложения на высококалорийный уголь (6080 ккал/кг NAR). Тем не менее, долго данный уровень не продержался, более того, при продаже подобного топлива в Южную Корею и Тайвань котировки были ниже майского показателя. Источник: Металл Эксперт Запасы угля в порту Qinhuangdao и Fangcheng, млн. тонн 8,5 Qinhuangdao Fangcheng 8 7,5 7 6,5 6 Стоимость морских перевозок угля в Китае 23,9 21,1 15-20 28,4 25,3 Qinhuangdao-Nanjing 30-40 31,6 28,6 Qinhuangdao-Guangzhou 50-60 33,6 30,3 Jingtang-Shanghai 40-50 24,8 22,3 Tianjin-Zhenjiang 10-15 36,7 33,6 Tianjin-Shanghai 20-30 27,4 24,3 4 июн.14 40-50 Qinhuangdao-Ningbo май.14 Qinhuangdao-Shanghai 5 4,5 апр.14 июн. 14 мар.14 май 14 фев.14 Дедвейт, тыс. тонн янв.14 Направление 5,5 Источник: Металл Эксперт Примечание: RMB/т, средние котировки © Металл Эксперт 9 Июнь, 2014 Рынки угля СНГ • № 6 (71) Анализ Энергетический уголь Экспорт За прошедший месяц китайские производители пошли на уступки: материал 5800 ккал/кг NAR доступен по 76,8-78,1 $/т FOB Qinhuangdao (77,578,9 $/т FOB – в прошлом месяце), на базе 5500 ккал/кг – по 71,1-72 $/т FOB Qinhuangdao, уголь 5000 ккал/кг NAR – по 62,3-63,7 $/т FOB Qinhuangdao (без изменений). Однако, учитывая сохраняющийся слабый спрос, участники рынка не исключают скидок и в июле. При этом конъюнктура внутреннего китайского рынка существенно влияет на формирование котировок импортного среднекалорийного угля (5500 ккал/кг NAR) – за отчетный период снижение составило 71-72,5 $/т CFR Китай (74-75 $/т CFR). В подобных обстоятельствах на уступки пошли австралийские поставщики, материал которых в настоящее время контрактуется по 61,5-63 $/т FOB (-2,25 $/т). Также отрицательной коррекции подверглись и цены на кузбасский среднекалорийный уголь – доступен по 66-67 $/т FOB (69-73 $/т FOB – в мае). В июле-августе спрос на спотовом рынке в регионе значительно не увеличится, что в большей степени будет определяться слабым интересом китайских компаний. Кроме того, отдельные экспортеры считают, что заметная активизация начнется не ранее средины осени. Таким образом, не исключается дальнейшее снижение цен, однако конкурировать на рынке смогут только крупные компании. К примеру, существенно может сократиться предложение российского угля в регионе, так как уже в настоящее время многие поставщики реализуют уголь практически на уровне себестоимости добычи. Индийские покупатели стараются добиться максимальных скидок. Располагая достаточно высокими складскими запасами угля в портах (в сравнении с прошлым месяцем резервы энергетического угля выросли практически на 1,5 млн. тонн), многие компании не испытывают острой необходимости в приобретении дополнительных партий и стремятся продавить цены. При этом основными поставщиками материала в указанном направлении являются индонезийские экспортеры, цены предложения которых в последнее время существенно не менялись. Более того, цены данных компаний остаются самыми минимальными в регионе. Низкокалорийный материал 3800 ккал/кг GAR для индийских покупателей доступен по 31-32 $/т FOB Kalimantan, однако импортеры готовы приобретать подобный уголь на 1-2 $/т дешевле. Цена на уголь калорийностью 4200 ккал/кг GAR формируется в диапазоне 37-38,5 $/т FOB Kalimantan. Котировки высококалорийного материала 5000 ккал/кг GAR установлены на уровне 56-58 $/т FOB Kalimantan. При этом цена спроса на подобный вид угля не превышает 54,5-55 $/т FOB Kalimantan. В ближайшее время прогнозируется некоторое снижение активности этих участников рынка в регионе. Во-первых, это будет обусловлено сезоном муссонов (июль-сентябрь), что существенно затруднит судоходство. Во-вторых, многие индонезийские представители покинут рынок ввиду Рамадана (28 июня-27 июля). Снижение спроса южнокорейских, тайваньских и японских покупателей на средне- и высококалорийный уголь оказывает значительное давление на формирование цен австралийских и российских производителей. Как отмечалось ранее, в начале июня наблюдалось восстановление цен на уголь 6080 ккал/кг NAR, однако подтвердить их сделками поставщикам практически не удалось – подписаны единичные контракты. © Металл Эксперт Энергетический уголь Рынки угля СНГ • № 6 (71) Июнь, 2014 Экспорт Анализ В настоящее же время предложение подобного австралийского материала формируется на уровне 72-73 $/т FOB (73-75 $/т FOB), и ожидается дальнейшее снижение. При этом российский материал (отгрузка в Тайвань и Южную Корею) доступен по 77-78 $/т FOB (79 $/т FOB), в Японию – по 79-80 $/т FOB (80-81 $/т FOB). Также отдельные торговые компании сообщают о возможности реализации данного топлива в Китай по 74 $/т FOB, однако соглашений на поставку не отмечается. В ближайшем месяце предполагается, что котировки высококалорийного материала просядут еще на 1-1,5 $/т. В июле-августе существенного увеличения закупок импортного угля азиатскими потребителями не прогнозируется. Тем не менее, некоторое оживление интереса все же ожидается, однако в условиях сохранения профицита топлива поспособствовать восстановлению цен это не сможет. В конце августа – начале сентября для своевременного пополнения складских запасов в преддверии зимнего периода активность на спотовом рынке увеличится. В этот же период мы ожидаем и повышение цен. к содержанию © Металл Эксперт 11 Энергетический уголь Рынки угля СНГ • № 6 (71) Июнь, 2014 Прогноз Турция Прогноз цен на энергетический уголь, CIF Turkey прогноз отчета за май 87 87 авг.14 сен.14 86 июл.14 88 87 84 июн.14 88 93 93 95 92 99 96 апр.14 май.14 мар.14 фев.14 80 янв.14 $/т, на базе 6000 ккал/кг 100 Источник: Металл Эксперт Прогноз цен на энергетический уголь в Турции Краткосрочная перспектива Спрос на отсевы энергетического угля (фракция 0-50 мм) российского происхождения умеренный ввиду Рамадана (с 28 июня по 28 июля). Данный вид материала становится более доступным для турецких потребителей. Интерес к закупкам сортовых марок топлива (фракция 50-200 мм) не увеличивается. Основные факторы: –– Низкий уровень цен предложения в регионе –– Увеличение спроса на кузбасский материал в августе –– Рынок энергетического угля Турции бездефицитен к содержанию © Металл Эксперт Рынки угля СНГ • № 6 (71) Июнь, 2014 Анализ Экспорт Турецкие потребители не проявляют значительного интереса к закупкам энергетического угля из России Турция, CIF Marmara (фракция 0-50 мм)* Турция, CIF Iskenderun (фракция 0-50 мм)* 122 127 127 66 66 88 87 90,5 89,5 Примечание: $/т, средние котировки Источник: Металл Эксперт Котировки энергетического угля в Азово-Черноморском бассейне незначительно снизились Турция, CIF 100 96 92 88 апр.14 май.14 июн.14 мар.14 дек.13 янв.14 окт.13 ноя.13 авг.13 84 сен.13 Интерес турецких потребителей к закупкам сортовых марок топлива из Кузбасса по-прежнему низкий. Цены предложения остались на уровне мая. Так, обогащенный материал марки ССПК (на базе 6500 ккал/кг) реализуется по 140-145 $/т CFR Турция, необогащенный ССПК (на базе 6500 ккал/кг) – по 120-125 $/т CFR Турция. Котировки более мелких фракций также не изменились: обогащенный уголь (на базе 63006500 ккал/кг; фракция 25-50 мм) предлагается по 120 $/т CFR Турция, необогащенный – по 105-110 $/т CFR Турция. По словам экспортеров, в ближайшие месяцы следует ожидать некоторого снижения цен на топливо фракцией 50-200 мм. 122 Мировой рынок июл.13 Фрахтовые ставки в портах Черного и Азовского морей продолжают снижаться. В текущем месяце стоимость транспортировки топлива (партия от 5 тыс. тонн до 25 тыс. тонн) снизилась на 1-2 $/т. Ожидается, что в ближайшем месяце перевозка материала не подорожает. Некоторого повышения фрахтовых ставок следует ожидать в августе. июн.14 FOB Новороссийск (ТПК, фракция 50-200 мм) FOB Новороссийск (ССПК, фракция 50-200 мм) FOB Южный (ТОМСШ, фракция 0-50 мм) июн.13 Сохранение достаточно низких мировых цен не позволит российским экспортерам укрепить позиции на рынке Турции. В текущем месяце котировки материала из Колумбии снизились до 75-77 $/т CFR Турция (77,5-79,5 $/т CFR – в мае). Подобный уголь из ЮАР также стал более доступным – цена предложения формируется в диапазоне 86-87 $/т CFR Турция (88-89 $/т CFR). Отсевы топлива из Украины реализуются, как и ранее, по 66 $/т FOB Южный. При этом российские поставщики пошли на уступки. Так, кузбасский уголь подешевел до 84-90 $/т CFR Турция (84-92 $/т CFR). В ближайшие месяцы, по мнению многих импортеров, российский материал не подорожает. май 13 Россия $/т, на базе 6000 ккал/кг В июне интерес турецких потребителей к закупкам отсевов энергетического угля из России значительно не увеличился. Цены снизились в среднем на 1 $/т. Спрос на сортовые марки топлива по-прежнему низкий, однако его удешевления не произошло. Экспортные цены на российский энергетический уголь фев.14 Энергетический уголь Источник: Металл Эксперт Потребление угля фракцией 0-50 мм в Турции увеличится за счет запуска новых энергогенерирующих мощностей. Один из крупнейших производителей электроэнергии Турции – ICDAS Elektrik Enerjisi – в конце июня планирует ввести электростанцию мощностью 608 МВТ (область Canakkale). Это приведет к увеличению годового использования топлива на 1,5 млн. тонн (в настоящее время предприятие потребляет порядка 3 млн. тонн материала в год). По предварительным данным, основные объемы угля для нового актива будут поставляться из Колумбии, однако не исключаются отдельные сделки с поставщиками из России. Отметим, что в период Рамадана (с 28 июня по 28 июля) турецкие покупатели будут проявлять более низкую покупательскую активность. Некоторого увеличения спроса следует ожидать в августе. © Металл Эксперт 13 Энергетический уголь Июнь, 2014 Рынки угля СНГ • № 6 (71) Анализ Экспорт По прогнозам Металл Эксперт, энергетический уголь из России не подорожает. В июле спрос на топливо фракцией 0-50 мм будет достаточно умеренным. Увеличения покупательской активности следует ожидать не ранее августа. Интерес к закупкам сортовых марок угля сохранится достаточно низким. Также в регионе присутствуют достаточно высокие нереализованные объемы подобного материала. Следовательно, не исключается некоторое снижение цен. Ставки фрахта на перевозку угля Направление Дедвейт, тыс. тонн Ставка Изм. мес. Керчь (Украина) - порты Мраморного моря 5 14-15 -1 Туапсе (Россия) - порты Мраморного моря 7 13-14 -1 Новороссийск (Россия) - Iskenderun 10 18 -1 Мариуполь (Украина) - порты Мраморного моря 10 14-15 -2 Мариуполь (Украина) - Iskenderun 10 22 -1,5 Южный (Украина) - Iskenderun 10-15 18 -1 Мариуполь (Украина) - порты Мраморного моря 25 11-12 -2 Южный (Украина) - Iskenderun 25 11-12 -2 Примечание: $/т Источник: Металл Эксперт к содержанию © Металл Эксперт Антрацит Июнь, 2014 Рынки угля СНГ • № 6 (71) Прогноз Россия прогноз отчета за май 5 000 4 550 4 550 4 450 июл.14 авг.14 4 450 июн.14 сен.14 4 450 4 450 апр.14 4 450 май.14 4 450 3 500 мар.14 4 000 фев.14 4 500 4 450 Основные факторы: –– Покупательская активность в августе-сентябре увеличивается –– Объемы потребления НГРЭС не изменяются –– Во второй половине лета профицит сокращается –– Спрос импортеров постепенно растет –– В июле цены стабильны, в августе-сентябре – незначительно повышаются 5 500 янв.14 Краткосрочная перспектива В июле ситуация на рынке существенно не изменяется, с августа – улучшается. Потребление топлива марки АШ Новочеркасской ГРЭС относительно стабильно. Избыток предложения постепенно снижается. В III квартале экспорт незначительно увеличивается. В июле цены сохраняются, в августе-сентябре – повышаются. Прогноз цен на антрацит марки АО руб./т, FCA ж/д станция, без НДС Прогноз цен на антрацит в Восточном Донбассе 3 000 2 500 Источник: Металл Эксперт Прогноз цен на антрацит марки АМ к содержанию прогноз отчета за май 4 000 3 430 3 430 июн.14 июл.14 3 500 3 430 сен.14 3 390 апр.14 май.14 3 500 3 390 мар.14 авг.14 3 390 2 500 3 390 3 000 янв.14 3 500 фев.14 руб./т, FCA ж/д станция, без НДС 4 500 2 000 1 500 Источник: Металл Эксперт © Металл Эксперт 15 Июнь, 2014 Рынки угля СНГ • № 6 (71) Анализ Россия Конъюнктура рынка антрацита в Восточном Донбассе не улучшилась Восточный Донбасс: цены на антрацит марка май 14 июн.14 АК, АКО 4530 4450 АО 4450 4450 АМ 3430 3430 АС 2500 2500 АШ 1440 1440 руб./$ 34,60 34,82 Примечание: руб./т, FCA ж/д станция, без НДС, средние котировки Источник: Металл Эксперт Цены на антрацит сохранились 6000 5000 4000 3000 2000 АО АМ АС 1000 июн.13 июл.13 авг.13 сен.13 окт.13 ноя.13 дек.13 янв.14 фев.14 мар.14 апр.14 май.14 июн.14 руб./т, FCA ж/д станция, без НДС Антрацит Источник: Металл Эксперт В июне на спотовом рынке антрацита в Восточном Донбассе спрос не увеличился. Отгрузки по долгосрочным контрактам относительно стабильны. Кроме того, немного повысились объемы добычи угля в регионе. Не отмечается и существенной активизации импортеров, в то же время уровень конкуренции с украинскими поставщиками снизился. В итоге, профицит сохранился, и цены практически не изменились. Во второй половине III квартала покупательская активность на спотовом рынке увеличится. В июле спрос на спотовом рынке существенно не изменится. Улучшение ситуации намечается с августа, что обусловлено увеличением закупок населением перед отопительным сезоном. Также в августе-сентябре традиционно возрастут объемы поставок производителям сахара. Значительные объемы материала по-прежнему будут поставляться по контрактам на электростанции, метпредприятия, сахарные, содовые и химические заводы и бюджетным организациям. Спрос в указанном сегменте стабилен. Потребность НГРЭС в антраците не увеличится. По данным Металл Эксперт, в мае отгрузки топлива марки АШ на предприятие составили 342 тыс. тонн (301 тыс. тонн – в апреле). При этом израсходовано 277 тыс. тонн (230 тыс. тонн). В июне-июле, по предварительным данным, уровень потребления и закупок угля существенно не изменится. В августе-сентябре ожидается увеличение объемов поставок продукции в адрес компании. Профицит антрацита снизится во второй половине лета. Согласно данным Металл Эксперт, в июне добыча антрацита в регионе составит 0,49 млн. тонн (0,48 млн. тонн – в мае). Увеличение выемки обусловлено вводом в апреле на шахте “Алмазная” лавы №115 (среднесуточная загрузка – 6 тыс. тонн) и запуском на шахте “Дальняя” очистного забоя №303 (среднесуточная нагрузка – 1,5 тыс. тонн) с запасами в 1,37 млн. тонн взамен выбывшей лавы №301 аналогичной мощности. В июле-сентябре объемы добычи, по предварительным данным, будут стабильны. Вместе с тем, с августа ожидается постепенное сокращение профицита на фоне увеличения спроса. В июле-сентябре прогнозируется сезонная активизация импортеров антрацита. По предварительным данным, в мае-июне отгрузки на экспорт не возросли. Значительный объем поставок по-прежнему осуществляется с шахты “Обуховская” (входит в состав украинской ДТЭК) в Турцию и Индию. © Металл Эксперт Антрацит Рынки угля СНГ • № 6 (71) Июнь, 2014 Россия Анализ По оценке Металл Эксперт, в июле поставщики планируют сохранить цены на антрацит в ожидании повышения спроса. В августе-сентябре ввиду увеличения сезонных закупок котировки незначительно повысятся. к содержанию © Металл Эксперт 17 Антрацит Рынки угля СНГ • № 6 (71) Июнь, 2014 Прогноз Украина Прогноз цен на антрацит марки АКО прогноз отчета за май 830 830 810 810 810 810 810 800 810 850 810 грн./т, FCA ж/д станция, без НДС 900 750 Краткосрочная перспектива В июле активность на спотовом рынке постепенно увеличивается, однако до конца лета профицит сохраняется. Потребление угля метпредприятиями значительно не изменяется. Спрос со стороны ТЭС и ТЭЦ увеличивается с июля. Отгрузки на экспортные направления растут. В июле цены сохраняются, в августе-сентябре – повышаются. 700 650 сен.14 авг.14 июл.14 июн.14 май.14 апр.14 мар.14 фев.14 янв.14 600 Источник: Металл Эксперт Прогноз цен на антрацит марки АМ Основные факторы: –– Спрос на спотовом рынке сезонно увеличивается с августа –– Метпредприятия значительно не наращивают объемы закупок –– Востребованность топлива марки АШ энергогенерирующими компаниями повышается –– До осени баланс на рынке не восстанавливается –– Покупательская активность импортеров растет к содержанию 850 прогноз отчета за май 800 730 730 730 730 апр.14 май.14 июн.14 июл.14 750 730 мар.14 750 730 фев.14 700 730 750 650 сен.14 авг.14 600 янв.14 грн./т, FCA ж/д станция, без НДС Прогноз цен на антрацит в Украине Источник: Металл Эксперт © Металл Эксперт Рынки угля СНГ • № 6 (71) Июнь, 2014 Анализ Украина На рынке антрацита в Украине цены не изменились АК 810 810 АКО 810 810 АО 810 810 АМ 730 730 АС 670 670 АШ 580 580 грн./$ 11,71 11,76 Примечание: грн./т, FCA ж/д станция, без НДС, средние котировки Источник: Металл Эксперт Цены на антрацит не изменились 900 800 700 АК АМ АС июн.14 апр.14 май.14 мар.14 янв.14 дек.13 окт.13 ноя.13 авг.13 600 сен.13 Востребованность угля метпредприятиями не изменится. По информации Металл Эксперт, в мае реализация материала сталепроизводителям достигла 115 тыс. тонн (88 тыс. тонн – месяцем ранее), ферросплавным заводам – 13 тыс. тонн (12 тыс. тонн). До конца лета отгрузки данным потребителям значительно не увеличатся, поскольку улучшения ситуации на рынке готовой продукции не прогнозируется. июн.14 июл.13 В августе-сентябре увеличится спрос энгергогенерирующих компаний на топливо марки АШ. В мае поставки материала на ТЭС и ТЭЦ сократились до 0,63 млн. тонн (0,81 млн. тонн – в апреле). В июне-июле показатель не увеличится вследствие сезонной зачистки складов. В августе-сентябре закупки антрацита указанными предприятиями возрастут в связи с необходимостью пополнения складских запасов перед отопительным сезоном. май 14 июн.13 В конце лета активность покупателей на спотовом рынке увеличится. В июне-июле спрос потребителей бытового сектора минимален. При этом со второй половины III квартала закупки в данном сегменте увеличатся в преддверии отопительного сезона. В августе-сентябре сезонно возрастут отгрузки сортового угля производителям сахара. марка грн./т, FCA ж/д станция, без НДС В июне на рынке антрацита в Украине существенного изменения ситуации не наблюдается. Население, сахарные и кирпичные заводы закупают незначительные объемы угля. Отгрузки на предприятия металлургической отрасли и энергогенерирующие компании не увеличились. Вместе с тем, на внешних направлениях отмечается высокая активность импортеров. В результате, на фоне относительно стабильного уровня добычи для рынка характерен профицит. В данных обстоятельствах украинские поставщики сохранили котировки, а некоторые компании были вынуждены их снизить, что, впрочем, не повлияло на общий уровень цен. Украина: цены на антрацит фев.14 Антрацит Источник: Металл Эксперт Предложение по-прежнему будет превалировать над спросом. Согласно данным Металл Эксперт, в мае суммарные закупки антрацита на внутреннем рынке снизились до 1,07 млн. тонн (1,19 млн. тонн – в апреле). Наряду с этим сократилась выемка угля до 1,77 млн. тонн (1,79 млн. тонн). В июне уровень добычи относительно стабилен. В июле-августе ожидается увеличение в связи с планируемым вводом новых очистных забоев на активах ГП “Антрацит” и ГП “Донбассантрацит”. Таким образом, предложение по-прежнему будет превалировать над спросом. В III квартале поставки материала за границу увеличатся. В мае объем экспорта не изменился; в июне, по предварительным данным – незначительно увеличился. В июле-сентябре прогнозируется традиционный для этого периода рост показателя. По оценке Металл Эксперт, в июле в связи с сохранением профицита на рынке поставщикам не удастся повысить цены. В августе-сентябре ввиду сезонного увеличения покупательской активности цены начнут повышаться. к содержанию © Металл Эксперт 19 Коксующийся уголь Рынки угля СНГ • № 6 (71) Июнь, 2014 Прогноз Россия Прогноз цен на концентрат коксующегося угля марки Ж 3 700 3 300 3 750 3 750 3 750 3 750 3 750 3 750 3 750 3 700 3 500 3 650 руб./т, FCA ж/д станция, без НДС 3 900 авг.14 сен.14 июл.14 июн.14 апр.14 май.14 мар.14 янв.14 фев.14 3 100 Источник: Металл Эксперт Прогноз цен на концентрат коксующегося угля марок КО, ОС и смесей марок КО, ОС и КС Прогноз цен на коксующийся уголь в России Краткосрочная перспектива Во второй половине июня начинаются переговоры по ценам на III квартал, которые завершатся только в начале июля. Длительное противостояние сторон приводит к тому, что цены на высококачественный уголь сохраняются, а на сырье более низкого качества – снижаются. Так, в первом сегменте определяющим фактором будет ограниченное предложение материала, во втором – его избыток. Основные факторы: –– Профицит коксующегося угля среднего качества сохраняется –– В сегменте качественного сырья наблюдается ограниченное предложение –– Емкость внутреннего рынка коксующегося угля сокращается –– Цены на г/к прокат в прогнозный период снижаются –– Спрос на экспортных рынках (ДВ) существенно не увеличивается к содержанию прогноз отчета за май 3 100 2 750 2 750 2 750 авг.14 сен.14 2 850 июн.14 июл.14 2 850 май.14 2 930 2 850 мар.14 2 500 апр.14 2 930 2 930 2 700 янв.14 2 900 фев.14 руб./т, FCA ж/д станция, без НДС 3 300 2 300 2 100 Источник: Металл Эксперт © Металл Эксперт Рынки угля СНГ • № 6 (71) Июнь, 2014 Анализ Россия В III квартале некоторые марки коксующегося угля в РФ подешевеют Уголь высокого качества по-прежнему пользуется высоким спросом, что способствует сохранению цен. Более того, некоторые компании отмечают его дефицит на внутреннем рынке, что также на руку поставщикам в процессе переговоров на следующий квартал, и котировки высококачественного материала, скорее всего, будут пролонгированы. Емкость внутреннего рынка коксующегося угля сокращается. По оценке Металл Эксперт, исходя из планов по выпуску кокса в июне потребность в угле для коксования снизилась по сравнению с уровнем мая на 4%, до 3,21 млн. тонн. Учитывая то, что масштабных ремонтов в доменных цехах в ближайшие три месяца не ожидается, потребление концентрата существенно не возрастет. Тем не менее, не исключается вариант уменьшения показателя на 0,04-0,07 млн. тонн в месяц на фоне сокращения выпуска товарного кокса. Негативная конъюнктура рынка конечной продукции в июле-сентябре будет оказывать дополнительное давление на потребителей, которые в свою очередь будут настаивать на скидках. Несмотря на ожидаемое удорожание г/к проката на внутреннем рынке РФ в июле, которое в августе-сентябре сменится ценопонижательным трендом, Металл Эксперт полагает, что это не окажет влияния на ход квартальных переговоров по углю, поскольку определяющим звеном в ценообразовании является баланс спроса и предложения угля. июн.14 2675 2675 ГЖ+Ж 3600 3600 Ж 3750 3750 К 3655 3655 3000 3000 2850 2850 КС, КСН 2425 2425 ГЖ+КО 3100 3100 ГЖ+КО+КС 3100 3100 ГЖ+КЖ+КС 3250 3250 КЖ 3600 3600 руб./$ 34,7 34,56 Смеси марки К с марками КО и ОС КО, ОС и смеси марок КО, ОС и КС Примечание: руб./т, FCA ж/д станция, без НДС, средние котировки Источник: Металл Эксперт Цены на коксующийся уголь в РФ стабильны 4200 4000 3800 3600 3400 3200 Ж КО, ОС и смеси марок КО, ОС и КС 3000 2800 июн.13 июл.13 авг.13 сен.13 окт.13 ноя.13 дек.13 янв.14 фев.14 мар.14 апр.14 Основным ценообразующим фактором в сегменте коксующегося угля среднего качества на сегодняшний день является избыточное предложение. В частности, особенно профицитны низкокачественные марки КС, ГЖ. В условиях доступности широкого диапазона сырья многие покупатели предпочитают приобретать материал более высокого класса, ввиду чего низкокачественный аналог становится все менее востребованным. По мнению Металл Эксперт, данный аргумент станет решающим для покупателей в борьбе за предоставление скидок. май 14 ГЖ руб./т, FCA ж/д станция, без НДС В июне благодаря действию квартальных соглашений цены на коксующийся уголь на внутреннем рынке РФ не изменились. Цены на коксующийся уголь в России май.14 июн.14 Коксующийся уголь Источник: Металл Эксперт Спотовый рынок в Китае в июне характеризуется слабым спросом, что вынуждает российских поставщиков идти на уступки. По оценкам Металл Эксперт, на протяжении прогнозного периода существенно повысить цены предложения российским экспортерам не удастся, поскольку всплеска активности китайских покупателей не прогнозируется. На украинском направлении в июне наблюдается стабильный спрос на российский материал, однако уже в июле возможно его увеличение на фоне ожидаемого удорожания менее качественного сырья местного производства. © Металл Эксперт 21 Июнь, 2014 Рынки угля СНГ • № 6 (71) Анализ Коксующийся уголь Россия Согласно прогнозам Металл Эксперт, в переговорах на следующий квартал цены на высококачественный коксующийся уголь будут пролонгированы, тогда как снижение котировок некоторых марок второсортного сырья составит до 5%. к содержанию © Металл Эксперт Июнь, 2014 Рынки угля СНГ • № 6 (71) Коксующийся уголь Прогноз Украина Прогноз цен на коксующийся уголь в Украине прогноз отчета за май 900 870 870 870 810 810 810 820 770 700 790 800 600 сен.14 авг.14 июл.14 май.14 июн.14 апр.14 мар.14 фев.14 500 янв.14 Источник: Металл Эксперт Прогноз цен на концентрат коксующегося угля марки К среднего качества прогноз отчета за май 1 100 1100 1100 1100 сен.14 1 040 июн.14 авг.14 1 040 июл.14 1 040 1 080 1 050 1 050 900 янв.14 1 000 фев.14 800 мар.14 грн./т, FCA ж/д станция, без НДС 1 200 апр.14 к содержанию май.14 Основные факторы: –– Государственное регулирование ценообразования на внутреннем рынке –– Превалирование предложения над спросом в сегменте второсортного сырья и ограниченное предложение материала премиум-класса –– Отсутствие ограничений по объему импорта 1 000 грн./т, FCA ж/д станция, без НДС Краткосрочная перспектива На протяжении июля-сентября внутренний рынок коксующегося угля в Украине во многом зависит от решений правительственных органов. Так, в июле планируется повышение цен на уголь, однако ситуация существенно не меняется: спрос на сырье высокого качества остается высоким, тогда как материал более низкого качества не пользуется широкой популярностью, поэтому избыточное предложение сохраняется. Прогноз цен на концентрат коксующегося угля марки Ж среднего качества Источник: Металл Эксперт © Металл Эксперт 23 Июнь, 2014 Рынки угля СНГ • № 6 (71) Анализ Украина Украина: цены на коксующийся уголь марка май 14 июн. 14 Ж (среднее качество) 810 810 К (среднее качество) 1040 1040 Г 690 690 грн./$ 11,72 11,82 Примечание: грн./т, FCA ж/д станция, без НДС, средние цены Источник: Металл Эксперт Цены на коксующийся уголь в июне сохранились 1100 900 Ж (среднее качество) К (среднее качество) 800 мар.14 апр.14 май.14 июн.14 700 июн.13 июл.13 авг.13 сен.13 окт.13 ноя.13 дек.13 янв.14 фев.14 грн./т, FCA ж/д станция, без НДС 1200 1000 Коксующийся уголь Источник: Металл Эксперт Цены на коксующийся уголь в Украине повысятся уже в июле В июне изменений на украинском внутреннем угля для коксования не произошло – все цены остались на уровне мая. Напомним, что со II квартала ценообразование и распределение объемов поставок угля регулируется государственными органами, поэтому рыночные механизмы влияния практически не оказывают. По информации участников рынка, “Уголь Украины” планирует повысить цены с июля на 20%. Металлурги в свою очередь не готовы принимать данное повышение и намерены отстаивать свои позиции. По мнению Металл Эксперт, в результате противостояния сторон сырье подорожает на 5-10%, однако спрос незначительно сократится ввиду частичного переключения потребителей на импортное сырье. По оценке Металл Эксперт, в июне марка К российского происхождения обходится украинскому покупателю в 143-151 $/т (здесь и далее – с учетом доставки до потребителя, без НДС, если не указано иное), в то время как украинский аналог – в 133-156 $/т (за основу в пересчете доставки в долларовый эквивалент взят текущий курс $1 = UAH11,8625). В то же время марка Ж из РФ индикативно будет стоить в пределах 153-161 $/т, аналог из США – около 155 $/т CFR порты Азово-Черноморского бассейна), при этом украинский качественный аналог – порядка 100-102 $/т с учетом доставки. Таким образом, уже в июне очевидна экономическая целесообразность закупок марки К за рубежом, тогда как приобретать марку Ж все еще выгодно у отечественных производителей. Тем не менее, если рассматривать рыночное регулирование ценообразования, то в сегменте угля для коксования среднего качества определяющим фактором является избыточное предложение. Так, многие металлурги отказываются приобретать материал с высоким содержанием серы, ввиду чего профицит усиливается. Текущая суммарная потребность в угле для коксования меткомбинатов Украины, по оценке Металл Эксперт, составляет порядка 1,85 млн. тонн, из которых около 1 млн. тонн обеспечивают зарубежные производители. Добыча рядового угля для коксования, по нашим данным, колеблется в пределах 1,8-1,9 млн. тонн, что в пересчете на обогащенный оценочно составляет 1,08-1,14 млн. тонн. Таким образом, профицит очевиден, причем уголь высокого класса пользуется спросом, тогда как в излишке остается менее качественное сырье. Отсутствие ограничений на импорт угля для коксования также играет определенную роль в формировании ценообразования на внутреннем рынке. Украинские металлурги могут отдавать предпочтение закупкам сырья за рубежом, приобретая у отечественных поставщиков лишь объемы, распределенные в рамках обязательных закупок. Напомним, что правительственные органы распорядились о приобретении угля с госшахт (1 млн. тонн в квартал) в обмен на уступку по отсутствию квот. Тем не менее, не исключается, что к вводу лимитов госструктуры при© Металл Эксперт Коксующийся уголь Рынки угля СНГ • № 6 (71) Июнь, 2014 Украина Анализ бегнут повторно в случае невыполнения сталепроизводителями взятых обязательств. Металл Эксперт полагает, что металлурги будут сопротивляться 20% повышению цен, в результате чего удорожание составит порядка 5-10%. Тем не менее, если принимать во внимание действие рыночных механизмов и отсутствие госрегулирования, то в сегменте высококачественного угля для коксования цены будут удерживаться ограниченным предложением, а второсортный материал должен незначительно подешеветь ввиду его профицита. к содержанию © Металл Эксперт 25 Коксующийся уголь Рынки угля СНГ • № 6 (71) Июнь, 2014 Прогноз Прогноз экспортных цен на коксующийся уголь Прогноз цен на концентрат российского угля марки К (экспорт в Украину) 154 142 142 авг.14 сен.14 143 июл.14 145 138 143 150 142 июн.14 152 мар.14 155 146 152 150 фев.14 $/т, DAP граница Украины 158 май.14 апр.14 янв.14 134 Источник: Металл Эксперт Прогноз цен на российский уголь марки К среднего качества (экспорт в Китай) 125 к содержанию 107 106 105 95 110 110 120 105 105 130 115 Основные факторы: –– Отсутствие роста интереса к спотовым закупкам зарубежного сырья со стороны азиатских потребителей –– Сохранение профицита на мировом рынке –– Высокая себестоимость добычи –– Негативная конъюнктура сегментов более высоких переделов –– Отсутствие ограничений по импорту коксующегося угля в Украину 125 $/т, CFR порты Китая 135 Краткосрочная перспектива Китайские потребители импортируют сырье только в случае предоставления скидок. Рост объемов закупок зарубежного угля маловероятен. Снижение котировок будет сдерживаться себестоимостью добычи. Предложение материала останется избыточным. Поддержку экспортеры получат не ранее конца августа, когда снизятся складские запасы высококачественного угля на предприятиях в странах-импортерах. Спрос на российское сырье в Украине стабилен, однако экспортеры некоторых марок идут на незначительные уступки с целью удержать рынки сбыта, что выражается в снижении среднего значения цен. авг.14 сен.14 июл.14 май.14 июн.14 апр.14 мар.14 янв.14 фев.14 85 Источник: Металл Эксперт Прогноз цен на концентрат твердого коксующегося угля из Австралии 113 112 111 112 109 95 114 112 105 125 115 130 125 сен.14 авг.14 июл.14 июн.14 апр.14 май.14 мар.14 фев.14 85 янв.14 $/т, FOB порты Австралии 135 Источник: Металл Эксперт © Металл Эксперт Рынки угля СНГ • № 6 (71) Июнь, 2014 Анализ Экспорт Рост цен на коксующийся уголь на мировом рынке начнется не ранее конца августа Китайские предприятия пересмотрели закупочную тактику в сторону увеличения доли сырья местного происхождения. На внутреннем рынке котировки стабильны – 120-125 $/т CFR (с учетом 17% НДС). Кроме того, недостаток оборотных средств удерживает компании от приобретения зарубежного сырья, которое отгружается крупными партиями (минимум 75 тыс. тонн). Спрос китайских игроков на импортное сырье будет напрямую зависеть от цены, что не даст возможности экспортерам укрепить позиции. Складские запасы угля у сталепроизводителей уменьшаются, однако медленными темпами. На середину месяца они оцениваются в 6,5 млн. тонн (-4% от показателя конца мая). Количество импортного материала, складируемого в портах, также значительно – 11,1 млн. тонн (по данным MySteel). К, Ж 148 148 КО, ОС, КС 113 113 ГЖ, ГЖО, Г 95 95 К (среднее качество) CFR Китай 110 105 114 112 Россия DAF гр. Украины Австралия FOB Queensland Примечание: $/т, средние котировки Источник: Металл Эксперт Экспортеры коксующегося угля сдали позиции практически на всех направлениях 180 170 160 150 140 130 120 Австралия, спот $/т FOB 110 Австралия, benchmark $/т FOB 100 Россия, марка К, спот $/т CFR Китай 90 июн.14 апр.14 май.14 мар.14 янв.14 ноя.13 дек.13 окт.13 авг.13 сен.13 Россия, марка К,Ж, $/т DAP граница Украина 80 июл.13 Цены на концентрат марок КО, КС и ОС сохранились в пределах 107119 $/т благодаря действию некоторых квартальных соглашений, а также сохранению контрактной цены в сделках с ежемесячным пересмотром котировки. Остается прежним и диапазон цен на поставку угля газовой группы – 80-110 $/т. Столь существенная разница объясняется тем, что нижняя граница формируется маркой Г, в то время как верхняя – качественной маркой ГЖ. Цены на рядовой уголь для коксования попрежнему формируются в пределах 70-95 $/т DAP (материал в текущем месяце представлен марками Г и К). июн.14 май.13 В то же время концентрат российского угля для украинских покупателей по отдельным позициям подешевел, хотя в целом ценопонижательного тренда не наблюдается. В частности, обогащенный уголь марки К в текущем месяце реализуется по 140-145 $/т (здесь и далее – на условиях DAP граница Украины) против 140-150 $/т в мае. В июне концентрат марки Ж из РФ в Украину не отгружается, что, по оценке Металл Эксперт, обусловлено его нехваткой. Индикативные котировки остаются на уровне 150-155 $/т. май.14 июн.13 В июне котировки коксующегося угля на мировом рынке начали снижаться. Австралийские экспортеры, не получив поддержки потребителей, выставили цены предложения в 111-113 $/т FOB (113-115 $/т FOB – в мае). Российские поставщики последовали тактике австралийских коллег и снизили котировки коксующегося угля марки К среднего качества на 5 $/т, до 105 $/т CFR Китай. Экспортные цены на коксующийся уголь фев.14 Коксующийся уголь Источник: Металл Эксперт Угледобывающие компании продолжают сокращать издержки за счет отказа от услуг подрядчиков, а также сокращения рабочих мест. BHP Billiton заявляет о возможности сокращения объема выемки на австралийском активе Goonyella Riverside (производительность – около 12 млн. тонн высококачественного твердого коксующегося угля в год). Новозеландская компания Solid Energy в текущем финансовом году снизит объем выемки на 0,5 млн. тонн. Тем не менее, профицит мате© Металл Эксперт 27 Июнь, 2014 Рынки угля СНГ • № 6 (71) Анализ Коксующийся уголь Экспорт риала на мировом рынке сохранится, что будет оказывать давление на котировки. С другой стороны, многие компании при текущей рыночной конъюнктуре работают на пороге рентабельности и не могут позволить дальнейшие уступки. Сдерживающим фактором является прогнозируемое отсутствие положительных изменений в сегментах более высоких переделов. Производители товарного кокса в Китае несколько нарастили загрузку мощностей – до 76-89% (в среднем +2% к показателю конца мая). При этом котировки продукции сохраняются на низком уровне, как внутри страны, так и на внешних направлениях, что в свою очередь не позволяет компаниям закупать дорогостоящее сырье. Отметим, что экспорт данной продукции осуществляется преимущественно из провинции Shanxi, и по итогам января-марта отгрузки увеличились более чем в 2 раза (относительно результата аналогичного периода прошлого года) на фоне снижения цен примерно на 20%. Позитивные изменения в сегменте проката также маловероятны. Импортные квоты на коксующийся уголь в Украине на данный момент не действуют, поэтому поставки сырья из-за границы осуществляются в нормальном режиме. Однако, по оценке Металл Эксперт, не исключено, что данная инициатива до конца года будет выдвигаться в очередной раз. Так, в III квартале государственные органы намерены увеличить цены на коксующийся уголь отечественного происхождения на 20%. В случае успешной реализации задуманного металлургам будет выгоднее частично переключиться на закупки более качественных аналогов за рубежом, что в свою очередь может спровоцировать облагание импорта торговыми ограничениями. По прогнозам Металл Эксперт, в июле-августе котировки коксующегося угля на мировом рынке стабилизируются. Снижение цен будет ограничено себестоимостью добычи, а повышение – профицитом и негативной конъюнктурой сегментов продукции более высоких переделов в странах-импортерах. Подписание спотовых контрактов китайскими потребителями вероятно, однако не окажет поддержки позициям поставщиков. Цены на уголь российского происхождения закрепятся на текущем уровне с возможной незначительной коррекцией, при этом на украинском направлении котировки от падения будет удерживать стабильный спрос, тогда как в азиатском регионе ценообразование будет следовать тренду, заданному австралийскими поставщиками. к содержанию © Металл Эксперт Логистика Июнь, 2014 Рынки угля СНГ • № 6 (71) Анализ В июне фрахтовые ставки снизились В июне фрахтовые ставки на перевозку угля из стран СНГ снизились практически по всем направлениям в Азово-Черноморском и Балтийском регионе. В то же время цены на транспортировку угля в дальневосточные страны – не изменились. Динамика фрахтовых ставок на перевозку угля 27 24 21 18 Мурманск - Rotterdam (Нидерланды) $/т 9 6 июн.14 апр.14 май.14 мар.14 янв.14 фев.14 дек.13 окт.13 ноя.13 авг.13 сен.13 июл.13 июн.13 3 Источник: Металл Эксперт Совокупный грузооборот угля морских портов России 11 2013 2014 10 9 8 7 дек. ноя. окт. сен. авг. июл. июн. апр. май. 6 мар. В направлении балтийских и северных портов России объем отгрузок топлива в мае незначительно увеличился: 3,8 млн. тонн (+2%) и 1,3 млн. тонн (+11%), соответственно. Южный - Iskenderun (Турция) фев. В Балтийском регионе относительно существенно подешевела транспортировка 60-70 тыс. тонн угля из Мурманска в Rotterdam (Бельгия) – 6 $/т против 6,9 $/т в мае. По остальным направлениям наблюдалась отрицательная коррекция в пределах 0,2-0,3 $/т. Азов - Турция (Мраморное море) 12 янв. В мае железнодорожным видом транспорта в порты вышеуказанного бассейна поставки российского угля увеличились до 743 тыс. тонн (+7% к апрельскому уровню). В южные порты РФ объем перевозки также вырос – 508 тыс. тонн (+18%). Восточный - Южная Корея 15 млн. тонн В Азово-Черноморском бассейне наибольшей коррекции подверглась цена на перевозку 10 тыс. тонн угля из Мариуполя в порты Мраморного моря – 14,8 $/т против 16 $/т в прошлом месяце. Из Азова в аналогичном направлении доставка 3-15 тыс. тонн топлива подешевела на 0,6 $/т, до 18 $/т. Транспортировка данными судами из Южного и Мариуполя в Iskenderun (Турция) обойдется в 22,3 $/т (23,1 $/т) и 18 $/т (18,6 $/т), соответственно. Незначительно увеличились фрахтовые ставки на крупнотоннажные суда, следующие по маршруту Южный – Jorf Lasfar (Марокко) – 8,5 $/т (8,3 $/т). Источник: Металл Эксперт На Дальнем Востоке дешевле всего обойдется аренда крупнотоннажного судна (60-70 тыс. тонн) для перевозки угля из Восточного в Южную Корею – 5,5 $/т. Наименее привлекательной остается цена для транспортировки 15 тыс. тонн твердого топлива из аналогичного порта в Тайвань (г. Keelung). В мае поставки топлива в дальневосточные порты выросли на 2%, до 5,7 млн. тонн. Всего железнодорожным видом транспорта в порты СНГ и Балтии поставлено 11,6 млн. тонн российского угля (+3%) и 0,7 млн. тонн украинского (+1%). По данным Металл Эксперт, в июне общий показатель составит порядка 12,9 млн. тонн. Совокупный грузооборот морских портов России в мае увеличился на 11%, до 10,7 млн. тонн угля. к содержанию © Металл Эксперт 29 Логистика Июнь, 2014 Рынки угля СНГ • № 6 (71) Анализ Ставки фрахта на перевозку угля уголь из СНГ май.14 июн.14 Изм. Мес. 8,3 8,5 +0,2 Южный - Iskenderun (Турция) 13,1 12,0 -1,1 Южный - Bandar-e Abbas (Иран) 29,0 29,0 0 Азов - Турция (Мраморное море) 18,6 18,0 -0,6 Южный - Iskenderun (Турция) 18,6 18,0 -0,6 Мариуполь - Iskenderun (Турция) 23,1 22,3 -0,8 Мариуполь - Турция (Мраморное море) 16,0 14,8 -1,3 Азово-Черноморский регион panamax (70 тыс. тонн дедвейт) Южный - Jorf Lasfar (Марокко) handysize (25-30 тыс. тонн дедвейт) coaster (3-15 тыс. тонн дедвейт) Балтийский регион panamax (60-70 тыс. тонн дедвейт) Мурманск - Rotterdam (Нидерланды) 6,9 6,0 -0,9 Ventspils (Латвия) - Ijmuiden (Нидерланды) 5,5 5,3 -0,2 Riga (Латвия) - Rotterdam (Нидерланды) 6,6 6,3 -0,3 Высоцк - Великобритания (Восточное побережье) 13,3 13,0 -0,3 Высоцк - Pietarsaari (Финляндия) 11,8 11,5 -0,3 Riga (Латвия) - Rotterdam (Нидерланды) 11,3 11,0 -0,3 Riga (Латвия) - Liverpool (Великобритания) 15,3 15,0 -0,3 Восточный - Япония 6,5 6,5 0 Восточный - Южная Корея 5,5 5,5 0 Восточный - Taicang (Китай) 6,0 6,0 0 Восточный - Keelung (Тайвань) 20,0 20,0 0 Ванино - Dalian (Китай) 16,0 16,0 0 Посьет - Shanghai (Китай) 11,5 11,5 0 Углегорск - Hakodate (Япония) 17,0 17,0 0 Находка - Pohang (Южная Корея) 13,0 13,0 0 Ванино - Busan (Южная Коря) 18,5 18,5 0 10,7 11,8 1,1 Richards Bay (ЮАР) - Rotterdam (Нидерланды) 12,7 12,3 -0,4 США (Мексиканский залив) - Rotterdam (Нидерланды) 14,5 13,0 -1,6 handysize (20-30 тыс. тонн дедвейт) Тихоокеанский регион panamax (70 тыс. тонн дедвейт) handysize (15 тыс. тонн дедвейт) coaster (5 тыс. тонн дедвейт) Мировой рынок capesize (150 тыс. тонн дедвейт) Newcastle (Австралия) - Южная Корея panamax (70 тыс. тонн дедвейт) Примечание: $/т Источник: Металл Эксперт к содержанию © Металл Эксперт Рынки угля СНГ Офисы web-доступ к публикациям, статсервису и архиву Украина pdf-версия и excel-пакет статистики ежемесячно ООО «Фирма Металл-Курьер» консультации ведущих специалистов 48-б, Набережная Победы, 49094 Днепропетровск, Украина тел. / факс +38 056 370 12 06, 370 12 07 e-mail subscriptions@metalexpert-group.com Россия Главный редактор ООО «Группа Металл Эксперт» Бризицкая Анастасия 123060 Москва, Россия, а/я 60 e-mail A.Brizitskaya@metalcourier.com тел. / факс + 7 495 780 30 93, 775 60 55 e-mail info@metalcourier.ru СШA Metal Expert LLC Отдел подписки: Хьюстон 2470 Hodges Bend Cir., Sugar Land, тел. +7 499 346 09 35 тел. +380 56 231 42 23, +380 56 370 12 06 e-mail podpiska@metalcourier.com http://metalexpert.ru TX 77479, USA тел. +1 832 545 50 23 e-mail s.sadikhov@metalexpert-group.com k.hashimova@metalexpert-group.com Швейцария Metal Expert Group AG Цюрих Todistrasse 38, Zurich, Switzerland, 8002 Meталл Эксперт тел. +41 44 735 6015, +41 43 523 0098 e-mail office@unikomag.com Новости Аналитика Прогнозы Консалтинг Реклама Конференции Материалы предоставляются в информационных целях. Редакция не несет ответственности за действия, предпринятые на основе опубликованных материалов. Публикуемые материалы основаны на источниках, которые расцениваются как надежные, но редакция не гарантирует их абсолютной точности. © «Металл-Курьер» 1994-2014. Все публикуемые материалы и данные являются собственностью информационного агентства «Металл-Курьер». Перепечатка либо дальнейшее их распространение в любой форме любым способом разрешается только при наличии предварительного письменного согласия владельца авторских прав.