БУХГАЛТЕРСКИЙ УЧЕТ И СТАТИСТИКА

advertisement

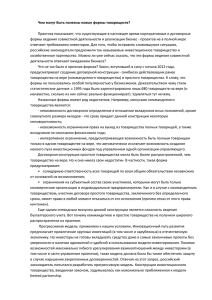

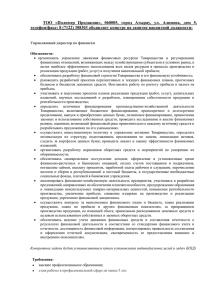

100 БУХГАЛТЕРСКИЙ УЧЕТ И СТАТИСТИКА vkhamidulina@mail.ru УДК 657:69 Виктория Александровна Хамидулина, аспирантка кафедры бухгалтерского учета, Саратовский социально-экономический институт (филиал) ФГБОУ ВПО «РЭУ им. Г.В. Плеханова» ПРОБЛЕМЫ БУХГАЛТЕРСКОГО УЧЕТА В СФЕРЕ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА ПРИ РАЗЛИЧНЫХ СПОСОБАХ ВЕДЕНИЯ ОБЩИХ ДЕЛ ПРОСТОГО ТОВАРИЩЕСТВА При ведении совместной деятельности в рамках создания простого товарищества при строительстве многоквартирных домов существует множество проблем, относящихся к налоговому законодательству и организации бухгалтерского учета. ПБУ 20/03 ограничивает порядок ведения бухгалтерского учета, в отличие от ГК РФ, который содержит расширенный перечень вариантов ведения бухгалтерского учета простого товарищества. Данная статья посвящена анализу методических аспектов бухгалтерского учета при различных формах ведения общих дел простого товарищества. Ключевые слова: бухгалтерский учет, простое товарищество, строительство, жилищное строительство, многоквартирные дома, совместная деятельность. V.A. Khamidulina ACCOUNTING IN HOUSING CONSTRUCTION IN VIEW OF DIFFERENT METHODS OF MANAGING GENERAL AFFAIRS IN SIMPLE PARTNERSHIPS The author reveals that a lot of problems arise while conducting joint activities as part of a special partnership for construction of apartment buildings, those problems are related to tax legislation and organization of accounting. Accounting Regulation 20/03 limits accounting procedures in contrast to the Civil Code of the Russian Federation which contains an expanded list of accounting options for simple partnerships. The paper analyzes the methodological aspects of accounting in various forms of managing general affairs of a simple partnership. Keywords: accounting, business partnership, construction, housing construction, apartment buildings, joint operations. 101 Совместная деятельность в рамках простого товарищества при возведении многоквартирных домов является распространенным видом договорных отношений, целью которых является строительство и реализация квартир в построенном объекте недвижимости в соответствии с условиями договора. Таким образом, основная цель товарищей – это объединение усилий для быстрого, качественного возведения многоквартирного дома, включая оформление разрешительной документации и подключение коммуникаций (рисунок). В последнее время, в связи с многочисленными спорами с налоговыми органами по вопросам правомерности отражения расходов и доходов от совместной деятельности тем или иным товарищем, актуальным становится применение способа ведения общих дел, в том числе бухгалтерского и налогового учета совместно всеми участниками простого товарищества. Согласно п. 2 ст. 1043 ГК РФ ведение бухгалтерского учета общего имущества товарищей может быть поручено ими одному из участвующих в договоре простого товарищества юридических лиц. Таким образом, ведение учета в общем случае никак не связано с ведением общих дел. При этом ПБУ 20/03 более конкретно определяет порядок ведения общих дел и бухгалтерского учета при осуществлении совместной деятельности. Свое внимание разработчики положения заострили только на одной форме ведения бухгалтерского учета: общее ведение дел товарищей осуществляется от имени всех товарищей определенным товарищем. Данное направление поддерживают и налоговые органы, и ряд ведущих бухгалтеров, аргументируя это тем, что такой вариант ведения общих дел является целесообразным и часто единственно возможным в условиях возможной отдаленности товарищей [1]. Положение определяет, что бухгалтерский учет операций по договору простого товарищества, имущества, внесенного участниками, а также имущества, созданного в процессе осуществления совместной деятельности, ведется товарищем, отвечающим за общие дела в соответствии с договором о совместной деятельности. Показатели совместной деятельности ТОВАРИЩ 1 отражаются в отдельном балансе (п. 17, 18 ПБУ 20/03 «Информация об участии в совместной деятельности», утвержденного Приказом Минфина России от 24.11.2003 г. № 105н, письмо УФНС России по г. Москве от 07.06.2005 г. № 19-11/40894). Следовательно, ПБУ 20/03 обязывает объединить в одном лице товарища, ведущего общие дела, и товарища, ведущего бухгалтерский учет совместной деятельности. В отношении строительной отрасли эта обязанность не всегда осуществима по ряду причин: – имеется четкое разграничение между товарищами специализированных сфер деятельности, связанных с фазами строительного цикла и с подготовительными работами перед вводом в эксплуатацию строительного объекта. Каждый товарищ планирует совершать сделки в своей специфической области (от имени товарищей вправе действовать каждый участник), либо по соглашению всех товарищей перед каждой сделкой подписывается договор всеми товарищами (ведение общих дел осуществляется совместно всеми участниками простого товарищества); – высокая себестоимость строительного проекта обусловливает необходимость контроля над деятельностью простого товарищества со стороны всех товарищей, что в полной мере осуществимо при ведении общих дел совместно всеми участниками простого товарищества, а не одним представителем, как предписывает ПБУ 20/03; – небольшое количество сделок, осуществляемых в рамках простого товарищества при возведении строительного объекта, которые наряду с этим характеризуются большим объемом предоставляемых работ, продукции, услуг; – длительность строительного цикла, которая подразумевает неопределенность в составе товарищей на момент ввода в эксплуатацию здания; – отдаленность получения результата от момента создания простого товарищества с целью строительства здания или многоквартирного дома; – недостаточность информации для осуществления полного контроля за вложениями в совместную деятельность, определяемыми как вклад, вносимый в процессе Земля+СМР +Коммуникации +Проект +Документация +Деловая репутация ТОВАРИЩ 2 ТОВАРИЩ 3 квартиры деньги ПОКУПАТЕЛИ Совместная деятельность в рамках простого товарищества Строительство многоквартирного дома Информационные потоки совместной деятельности при строительстве и реализации многоквартирных домов 102 возведения здания. Законодательством не закреплен порядок единовременного внесения вкладов или в процессе совместной деятельности. Такие вклады, как навыки и умения, деловые связи, зачастую вносятся уже в процессе осуществления совместной деятельности и могут быть достоверно оценены только по истечении строительного проекта; – необходимость в непосредственном контроле при заключении и совершении сделок в рамках договора простого товарищества; – существенная степень недоверия между товарищами по вопросам признания затрат и качеству предоставляемых услуг и работ в счет вклада в совместную деятельность; – необходимость в сокращении срока принятия решений по закупке строительных материалов и оборудования и повышении качества документооборота между товарищами, что осуществимо в условиях применения способов ведения общих дел: от имени товарищей вправе действовать каждый участник, или ведение общих дел осуществляется совместно всеми участниками простого товарищества. В современных условиях наблюдается острая необходимость в детальной проработке ПБУ 20/03 «Информация об участии в совместной деятельности» в зависимости от изменившихся условий договорных отношений и специфики применения договоров совместной деятельности в различных отраслях. Ведение общих дел товарищества от имени определенного товарища в строительной сфере применимо в условиях, когда кто-то из товарищей предоставляет только средства для осуществления совместной деятельности, не принимая непосредственного участия в совершении операций, но при этом понятие совместного контроля не упраздняется. В Федеральном законе от 06.12.2011 г. № 402 «О бухгалтерском учете» говорится о том, что ведение бухгалтерского учета общего имущества товарищей и связанных с ним объектов бухгалтерского учета, в том числе одним из участвующих в договоре простого товарищества юридических лиц, должно осуществляться на основании данного ФЗ. Таким образом, определенного отрицания факта применения других способов ведения общих дел и ведения бухгалтерского учета в рамках совместной деятельности не содержится. Основываясь на этом доводе, предложим альтернативный вариант ведения бухгалтерского и налогового учета совместной деятельности при строительстве многоквартирных домов совместно всеми участниками без выделения одного ведущего товарища (таблица). Осуществление совместной деятельности при строительстве многоквартирных домов, на наш взгляд, позволяет: – повысить эффективность логистической системы строительного проекта; – сократить объем капитальных вложений; – использовать новые интеграционные возможности для перехода на качественно новый вид возведения многоквартирных домов; – снизить производственные и коммерческие издержки; – избежать двойного налогообложения; – использовать достижения научно-технического прогресса и внедрять новые технологии и материалы при возведении зданий; – повысить эффективность маркетинга и реализации квартир в построенных многоквартирных домах, что, в свою очередь, ускоряет процесс получения экономической выгоды от результата совместной деятельности; Рекомендации по учету фактов хозяйственной жизни, связанных с деятельностью каждого участника договора простого товарищества при строительстве многоквартирных домов Хозяйственные операции товарищей-инвесторов Отражена первоначальная стоимость ОС, вносимого в качестве вклада Отражена сумма сформированного резерва Списана сумма амортизации, начисленная по ОС, вносимому в качестве вклада Отражена остаточная стоимость ОС, переданного в качестве вклада Оприходованы активы, закупленные для совместной деятельности Отражена фактическая стоимость материалов, переданных в качестве вклада Отражено внесение денежных средств в счет вклада Принята к учету доля, принадлежащая товарищу в построенном объекте недвижимости Передан покупателю законченный объект строительства – квартира Получена выручка от реализации В соответствии с ПБУ 20/03 и ПБУ 19/02 Д-т К-т 01 01 Рекомендации по организации учета Д-т – К-т – – – 02 01 Вложения во внеоборотные ак- Резерв предстоящих расходов тивы, субсчет «Строительство в рамках простого товарищества» Амортизация ОС Основные средства 58.4 01 Резерв предстоящих расходов 10 60 58.4 10, 41 Вложения во внеоборотные ак- Краткосрочная задолженность тивы, субсчет «Строительство в перед поставщиками рамках простого товарищества» Резерв предстоящих расходов Запасы 58.4 Резерв предстоящих расходов Денежные средства 01 50, 51, 52, 55 08 Товары – – Выручка Вложения во внеоборотные активы, субсчет «Строительство в рамках простого товарищества» Товары – – Денежные средства Выручка Основные средства 103 – избежать последствий циклических макроэкономических спадов в результате организации стабильных связей между участниками совместной деятельности; – избежать обложения НДС при передаче вклада в совместную деятельность на основании пп. 4 п. 3 ст. 39 и п. 2 ст. 146 НК РФ, так как такая передача не признается реализацией и носит инвестиционный характер; – избежать начисления налога на прибыль в части передачи имущества, работ, услуг в совместную деятельность согласно ст. 278 НК РФ; – расширить масштабы операций отдельно взятой строительной или инвестиционной компании; – получить эффект экономии на масштабе; – диверсифицировать риски путем использования опыта других компаний и распределения долговой нагрузки, что, в свою очередь, позволяет обеспечивать контроль за ресурсами, необходимыми для возведения жилого дома или первичным рынком недвижимости. Ряд авторов (А.А. Ищенко, Н.В. Предеус) высказывают мнение о неправомерности признания вложений в совместную деятельность в качестве инвестиций на основании того, что согласно ПБУ 19/02 финансовыми вложениями признается внесение вклада в уставный капитал, что предполагает создание юридического лица, и предлагают учитывать их в составе дебиторской задолженности на отдельных аналитических счетах: «Краткосрочная дебиторская задолженность по договору простого товарищества», «Долгосрочная дебиторская задолженность по договору простого товарищества» [4, с. 110]. Анализ практической деятельности строительных организаций и ПБУ 19/02 позволяет сделать вывод об отсутствии методической необходимости отражения вкладов товарищей в совместную деятельность в качестве финансовых вложений. Активы и обязательства являются собственностью самих товарищей, а не отдельной организации, что предопределяет экономическую сущность совместной деятельности как совместных операций в соответствии с МСФО 11. В МСФО 11 дается следующая трактовка совместных операций: это такая деятельность сторон, осуществляющих совместный контроль, которые имеют права на активы и обязанности по выполнению обязательств в рамках совместной деятельности. В рамках простого товарищества отдельная организационная структура не создается, поэтому вклады в совместную деятельность нецелесообразно признавать инвестициями. В соответствии с МСФО 11 «Совместная деятельность» участник совместной операции в связи со своей долей участия в совместной операции признает и отражает в своей бухгалтерской отчетности: свои активы, включая свою долю в совместных активах; свои обязательства, включая свою долю в совместных обязательствах; свою выручку от продажи доли в продукции, произведенной в результате совместной операции; свою долю выручки от продажи продукции, произведенной в результате совместной операции; свои расходы, включая долю в совместных расходах. Особенность строительной отрасли такова, что товарищи при объединении своих усилий вносят в качестве вклада в совместную деятельность земельный участок, строительно-монтажные работы, выполнение проектносметной документации, проведение и подключение коммуникаций. Очевидна обособленность функций под- рядчика, на которого зачастую ложится основное бремя затрат на возведение жилого дома, что и будет его фактическим вкладом, который другие товарищи не возмещают из прибыли от совместной деятельности, не формируя задолженность по 76-му счету. Таким образом, товарищ, выполняющий функции подрядчика, получает бо́льшую долю квартир в построенном многоквартирном доме, если иное не установлено договором. При строительстве многоквартирных домов такой вариант распределения квартир является распространенной практикой, учитывая дефицит земельных ресурсов под застройку в черте города. Земельный участок можно приобрести несколькими способами: с аукциона по Градостроительному кодексу; купить у собственника или у компании, являвшейся застройщиком до момента продажи проекта; получить в аренду в бессрочное или ограниченное сроком пользование. Каждый из способов содержит достаточное количество подводных камней, которые, в свою очередь, определяют выбор участника простого товарищества, выполняющего функции подрядчика в пользу совместной деятельности. Если квартиры планируется реализовать, то стоимость актива целесообразней учитывать на счете 41 «Товары». Для отражения затрат по совместной деятельности предлагается к счету 08 «Вложения во внеоборотные активы» открывать субсчет «Строительство в рамках простого товарищества», а по завершению строительства затраты списываются на счет 41 «Товары», что обеспечивает обособленный учет по строительным объектам, созданным как простым товариществом, так и в процессе основной деятельности предприятий. В целях сближения российских положений по бухгалтерскому учету и международных стандартов в сфере совместной деятельности необходимо трансформировать имеющееся ПБУ 20/03 с точки зрения соответствия современным требованиям бизнеса и рынка. Данное направление подразумевает новое разделение совместной деятельности, в основу которого должен быть положен принцип преобладания содержания совместного соглашения над его формой. Основополагающим должны стать характер прав и обязательств, возникающих из совместной деятельности, при наличии обязательного контроля. Также необходимо охарактеризовать порядок организации бухгалтерского учета совместных операций, включающих совместно используемые активы, совместно осуществляемые операции и простое товарищество, а также совместную деятельность полного товарищества и других форм, придавая им статус совместных предприятий. _____________________ 1. Все положения по бухгалтерскому учету (по состоянию на 2014г.). М.: Эксмо, 2014. 2. Никаноров П.С. Совместная деятельность: бухгалтерский учет и налогообложение: учеб. пособие. М.: Налоговый Вестник, 2008. 3. Пантелеев А.С., Звездин А.Л. Бухгалтерский и налоговый учет совместной деятельности: практическое руководство. М.: Издательский дом «Бухгалтерский учет», 2010. 4. Предеус Н.В. Учет инвестиций по договорам совместной деятельности в строительстве // Бухгалтерский учет. 2011. № 9. 5. Семенихин В.А. Простое товарищество: учет и налогообложение. М.: Юрайт, 2007. 6. Фомичёва Л.П. Совместная деятельность: учет и налоги в партнерстве. М.: ООО ИИА «Налог ИНФО», 2007. 7. URL: http://www.minfin.ru/ru/accounting/.