Сравнение групп плательщиков единого налога

advertisement

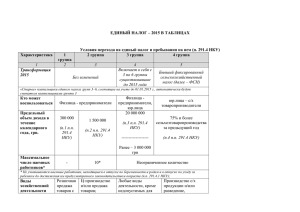

11. Сравнительная характеристика групп плательщиков единого налога Физические лица — предприниматели Юридические лица Критерии Предельный размер дохода в течение календарного года, грн. группа 1 группа 2 группа 3 группа 5 150000 1000000 3000000 20000000 Если годовой доход физлица-предпринимателя не превышает 150000 грн., оно вправе на собственное усмотрение выбрать любую из групп: 1, 2, 3 или 5, учитывая при этом наличие/отсутствие работников и планируемые виды деятельности 10 (одновременно) Максимальное Не должен число использоваться наемных наемный труд работников Виды хозяйственной деятельности 20 (одновременно) При расчете общего количества лиц, пребывающих в трудовых отношениях с физлицом-единоналожником, не учитываются наемные работники, находящиеся в отпуске по беременности и родам, а также в отпуске по уходу за ребенком до достижения им предусмотренного законодательством возраста (п.п. 291.4.1 НКУ) 1) предоставление услуг (в том числе бытовых) плательщикам единого налога и/или Розничная населению, кроме продажа товаров посреднических с торговых мест услуг по покупке, на рынках и/или продаже, аренде и предоставление оцениванию бытовых услуг недвижимого населению имущества (группа (исчерпывающий 70.31 КВЭД перечень ДК 009:2005); бытовых услуг для целей 2) производство упрощенной и/или системы продажа товаров приведен в п. (кроме 291.7 НКУ) производства, поставки, продажи ювелирных и бытовых изделий из драгоценных металлов, драгоценных камней, драгоценных группа 4 группа 6 5000000 20000000 50 (среднеучетная численность) При расчете среднеучетной численности работников следует руководствоваться Инструкцией № 286 (п.п. 14.1.227 НКУ) Любые виды деятельности, кроме запрещенных для плательщика единого налога в соответствии с п. 291.5 НКУ Физические лица — предприниматели, которые предоставляют посреднические услуги по покупке, продаже, аренде и оценке недвижимого имущества (группа 70.31 КВЭД ДК 009:2005), а также осуществляют деятельность по производству, поставке, продаже ювелирных и бытовых изделий из драгоценных металлов, драгоценных камней, драгоценных камней органогенного образования и полудрагоценных камней, относятся исключительно к третьей или пятой группе плательщиков единого налога, если отвечают требованиям, установленным для таких групп камней органогенного образования и полудрагоценных камней); 3) деятельность в сфере ресторанного хозяйства (абзац шестой п. 291.4 НКУ) При уплате НДС: В пределах от 1 до 10 % минимальной зарплаты В пределах от 2 до 20 % минимальной зарплаты 3 % от дохода 3 % от дохода 7 % от дохода При включении НДС в состав единого налога: 5 % от дохода Фиксированные ставки единого налога устанавливаются сельскими, поселковыми и городскими советами в зависимости от вида хозяйственной деятельности, в расчете на календарный месяц в процентах к Ставки размеру минимальной заработной единого налога платы, установленной законом на 1 января налогового (отчетного) года (пп. 293.1 и 293.2 НКУ). При осуществлении нескольких видов хозяйственной деятельности применяется максимальная ставка единого налога, установленная для таких видов хозяйственной деятельности (п. 293.6 НКУ). При осуществлении хозяйственной деятельности на территории более чем одного сельского, поселкового или городского совета применяется максимальная ставка единого налога, установленная для соответствующей группы (п. 293.7 НКУ) 7 % от дохода 10 % от дохода Для физических лиц — предпринимателей, осуществляющих деятельность по производству, поставке, продаже (реализации) ювелирных и бытовых изделий из драгоценных металлов, драгоценных камней, драгоценных камней органогенного образования и полудрагоценных камней, ставка единого налога устанавливается исключительно в размере: — 5 % (для группы 3); — 10 % (для группы 5) (абзац четвертый п.п. 293.3.2 НКУ) 15 % к сумме: 5 % от дохода 6 % или 10 % 10 % от дохода 14 % или 20 % Соответственно для плательщиков и неплательщиков НДС к сумме: Размер повышенной ставки — превышения предельного размера дохода; — дохода, полученного от осуществления деятельности, не указанной в Свидетельстве плательщика единого налога (отнесенного к группе 1 или 2); — дохода, полученного при применении неденежного способа расчетов; — дохода, полученного от осуществления видов деятельности, которые не дают права применять упрощенную систему налогообложения — превышения предельного размера дохода; — дохода, полученного при применении неденежного способа расчетов; — дохода, полученного от осуществления видов деятельности, которые не дают права применять упрощенную систему налогообложения Возможность уплаты НДС Применение РРО Не могут быть плательщиками НДС Являются плательщиками НДС в случае выбора ставки единого налога: — 3 % (для групп 3 и 4) или — 7 % (для групп 5 и 6) (пп. 293.3.1 и 293.3.2; п.п. 4 п. 293.8 НКУ) РРО не применяется (ч. 6 ст. 9 Закона об РРО) Подача декларации осуществляется в сроки, предуСрок подачи смотренные для декларации годового плательщика отчетного единого налога периода (п.п. 49.18.3; абзац первый п. 294.1 НКУ) РРО применяется Подача декларации осуществляется в сроки, предусмотренные для квартального отчетного периода (п.п. 49.18.2; абзац второй п. 294.1 НКУ) Авансовый взнос не позднее 20-го числа (включительно) текущего месяца. Такие плательщики могут осуществить уплату единого налога авансовым взносом за весь налоговый (отчетный) период (квартал, год), но не более чем до конца текущего отчетного года В течение 10 календарных дней после Сроки уплаты предельного срока подачи налоговой единого налога Плательщики, которые не используют декларации за налоговый (отчетный) квартал наемный труд, освобождаются от уплаты единого налога в течение одного календарного месяца в год на время отпуска, а также за период болезни, подтвержденной копией листка (листков) нетрудоспособности, если она длится 30 и более календарных дней (п. 295.5 НКУ) Ведут Книгу учета доходов путем Учет доходов и ежедневного (по итогам рабочего дня) расходов отражения полученных доходов Ведут Книгу учета доходов путем ежедневного (по итогам рабочего дня) отражения полученных доходов (в случае если единоналожник не является плательщиком НДС) Ведут Книгу учета доходов и расходов (в случае если единоналожник является плательщиком НДС) 3693082838 Ведут упрощенный бухгалтерский учет доходов и расходов с учетом положений п. 44.2 НКУ