AVITO Недвижимость: летнее затишье на рынке – спрос упал на

advertisement

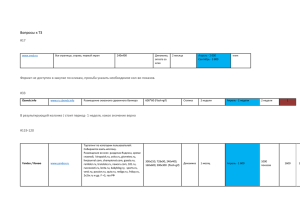

AVITO Недвижимость: летнее затишье на рынке – спрос упал на 30% По данным портала AVITO.ru 2 квартал 2014 года принес на российский рынок недвижимости значительное снижение спроса – на 30% относительно первых трех месяцев года. В апреле он держался на уровне февраля-марта, а пик падения пришелся на май-июнь, что в значительной мере связано с сезонным фактором (длительные майские праздники и начало отпускного сезона), а также макроэкономической ситуацией. Во 2 квартале 2014 года на AVITO Недвижимость было зафиксировано почти 397,7 млн просмотров, по результатам которых получено свыше 24,4 млн звонков1. Структура спроса на жилую недвижимость по статусу правообладания традиционно существенно смещена в сторону вторичного жилья, доля потенциальных покупателей 2 квартала 2014 года которого составила 80% против 20% желающих приобрести квартиры в новостройках. По сравнению с 1 кварталом 2014 года показатель сегмента строящегося жилья уменьшился на 3% (тогда спрос на квартиры в новых домах составил 23%), что также является результатом летней «передышки» на рынке. Как во вторичном, так и в сегменте новостроек спрос ориентирован на более доступные по бюджету одно- и двухкомнатные квартиры – такие объекты в структуре спроса на AVITO Недвижимость во 2-ом квартале 2014 года составили 76% и 86% соответственно. Динамика цен Цены на жилую недвижимость в крупных городах России относительно 1 квартала 2014 года в среднем увеличились на 1% на вторичном рынке и в сегменте новостроек. Инфляция за аналогичный период, согласно данным Минэкономразвития, составила 2,3%. Такая динамика цен обусловлена тем, что, несмотря на большой интерес к недвижимости, финансовые возможности большинства потенциальных покупателей ограничены. Кроме того, снижение цен на строящееся жилье объясняется большим количеством акций, проводимых девелоперами, которые пытаются стимулировать покупателей к совершению сделки. В итоге, по результатам 2 квартала 2014 года темпы изменения цен в крупнейших городах России варьировались от -3% до +8%. На рынке вторичного жилья отсутствие изменений было отмечено в Москве, Ростове-на-Дону, Красноярске, Перми, Воронеже и Волгограде. Отрицательная динамика (-1-2%) отмечена на рынке вторичной недвижимости СанктПетербурга, Московской области и Челябинска. Остальные регионы продемонстрировали прирост среднего уровня цен во вторичном фонде, причем максимальные темпы отмечены в Уфе (+5% относительно 1 квартала 2014 года) и Новосибирске (+4%). Здесь наблюдалось более активное, по сравнению с другими городами, оживление покупательского интереса. Что касается сегмента новостроек, то здесь корректировка цен в сторону снижения (-1– 3%) отмечалась на рынках Москвы, Нижнего Новгорода, Красноярска и Краснодара. Наиболее заметный ценовой прирост относительно 1 квартала 2014 года зафиксирвоан в Екатеринбурге и Казани (+8% и +6% соответственно). Остальные регионы не 1 Под термином «звонок» следует понимать переход по ссылке «показать номер» на портале AVITO.ru. продемонстрировали динамики или отметились небольшим приростом (1-2%). Регион Вторичное жилье Новостройки Тыс. руб./ кв. м Рост за 2 кв. 2014, % Тыс. руб./ кв. м Рост за 2 кв. 2014, % Москва 185,6 0% 163,6 -3% Санкт-Петербург 94,7 -1% 82,1 2% Московская область 78,1 -1% 59,6 2% Екатеринбург 74,6 1% 67,8 8% Нижний Новгород 66,5 1% 65,8 -1% Уфа 67,8 5% 56,5 2% Ростов-на-Дону 61,9 0% 50,8 2% Казань 63,6 2% 56,6 6% Новосибирск 63,6 4% 53,1 0% Красноярск 60,2 0% 56,1 -1% Самара 62,3 4% 51,5 2% Пермь 55,5 0% 48,6 1% Воронеж 50,1 0% 45,5 1% Волгоград 48,7 0% 47,8 -2% Омск 48,5 3% 42,7 1% Челябинск 44,9 -2% 42,0 0%