1.1. Цель и задачи аудита основных средств

advertisement

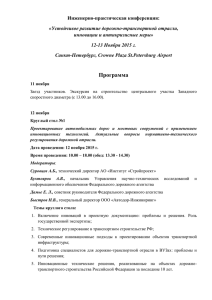

Пример диплома по теме «аудит основных средств» Содержание ВВЕДЕНИЕ ......................................................................................................................... 4 ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АУДИТА ОСНОВНЫХ СРЕДСТВ ... 6 1.1. ЦЕЛЬ И ЗАДАЧИ АУДИТА ОСНОВНЫХ СРЕДСТВ ............................................................ 6 1.2. ИСТОЧНИКИ ИНФОРМАЦИИ АУДИТА ОСНОВНЫХ СРЕДСТВ ......................................... 7 1.3. НАПРАВЛЕНИЯ АУДИТА ОСНОВНЫХ СРЕДСТВ ............................................................. 8 ГЛАВА 2. ФАКТИЧЕСКОЕ СОСТОЯНИЕ БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА ОСНОВНЫХ СРЕДСТВ В ООО «СТРОЙПРОЕКТ» ........................... 14 2.1. КРАТКАЯ ХАРАКТЕРИСТИКА ООО «СТРОЙПРОЕКТ» ................................................. 14 2.2. ФАКТИЧЕСКОЕ СОСТОЯНИЕ БУХГАЛТЕРСКОГО УЧЕТА ОСНОВНЫХ СРЕДСТВ В ООО «СТРОЙПРОЕКТ» ............................................................................................................... 16 2.3. АУДИТ ОСНОВНЫХ СРЕДСТВ ...................................................................................... 19 ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА И АУДИТА В ООО «СТРОЙПРОЕКТ» ...................................................... 21 ЗАКЛЮЧЕНИЕ ............................................................................................................... 24 ЛИТЕРАТУРА ................................................................................................................. 27 ПРИЛОЖЕНИЯ............................................................................................................... 30 4 ВВЕДЕНИЕ Значение основных средств в общественном производстве определяется тем, какое место занимают орудия труда в развитии производительных сил и производственных отношений. Основные фонды - это средства труда, служащие составным элементом производства, т.е. представляющие собой производительные форму средств труда, служащих в течение длительного времени. Роль основных фондов в экономической жизни общества огромна. Они характеризуют материально-техническое оснащение предприятий, от них в значительной степени зависят рост производительности труда, объемы выпускаемой продукции. С развитием рыночных отношений в учете основных средств произошли существенные изменения. Эти изменения коснулись: состава и структуры основных средств; амортизации их стоимости; учета долгосрочных инвестиций; учета операций, связанных с лизингом и арендой имущества; переоценки стоимости основных средств; учета и финансирования затрат на ремонт основных средств; учета реализации и прочего списания основных фондов. Аудиторская проверка, следовательно, должна проводиться по указанным направлениям. Таким образом, конкретная цель аудита основных средств – проверка правильности формирования состава, полноты и реальности учета основных средств и достоверности амортизации их стоимости. Актуальность курсовой работы объясняется тем, что правильность ведения учета основных средств на предприятия имеет большое значение, и в значительной мере влияет на достоверность финансовой отчетности предприятия. В связи со всем вышеизложенным, целью курсовой работы является проведение аудита основных средств. Для достижения поставленной цели необходимо решить следующие задачи: - рассмотреть теоретические основы аудита основных средств; - дать фактическую оценку состояния бухгалтерского учета основных средств в ООО «Стройпроект»; 5 - провести аудит основных средств; Внимание это демонстрационная версия работы 6 Глава 1. Теоретические основы аудита основных средств 1.1. Цель и задачи аудита основных средств Целью аудита основных средств является составление обоснованного мнения о достоверности и полноте информации об основных средствах, отраженной в бухгалтерской (финансовой) отчетности проверяемой организации и пояснениях к ней, а также установление соответствия применяемой в организации методики учета и налогообложения операций с основными средствами действующим в Российской Федерации нормативным документам [10, c.258]. Для достижения цели аудита следует решить следующие задачи: - изучение условий хранения и эксплуатации' основных средств, их состава и структуры; - подтверждение правильности оформления и отражения в учете операций с основными средствами; - подтверждение расчетов начисленной амортизации по основным средствам и достоверности отражения ее в учете; - установление объемов, выполненных ремонтов основных средств и правомерности отражения ремонтов по их проведению в учете в зависимости от выбранного метода; Внимание это демонстрационная версия работы - Закон РФ «О бухгалтерском учете» № 129-ФЗ от 21 ноября 1996 г. с изменениями и дополнениями; - Положение по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98 (утв. Приказом МФ РФ № 60н от 9 декабря 1998 г.); - Положение по бухгалтерскому учету «Учет ПБУ 6/01 (утв. Приказом МФ РФ № 26н от 30 марта 2001 г.); основных средств» 7 Методические - указания по бухгалтерскому учету основных средств (утв. Приказом МФ РФ №33н от 20 июля 1998г. с изменениями и дополнениями); - Методические указания по инвентаризации имущества и финансовых обязательств (утв. Приказом МФ Госкомстата РФ РФ от 13 июня 1995г. № 49); Инструкция «О порядке составления от статистической 24 сентября отчетности по 1993г. №185 капитальному строительству» с изменениями и дополнениями; Постановление «Об утверждении Госкомстата типовых форм СССР учета от 28 декабря основных 1989г. средств» №241 (в ред. постановления Госкомстата России от 30 октября 1997 г. №71а); - О классификации основных средств, включаемых в амортизационные группы (Постановление Правительства РФ от 1 января 2002 г. №1) [23, c.214]. 1.2. Источники информации аудита основных средств Источники информации, используемые при аудите основных средств, зависят от принятой предприятием учетной политики. Это выражается в выборе методов начисления амортизационных отчислений, ввода основных средств в эксплуатацию и др. Необходимо отметить, что операции по основным средствам должны оформляться унифицированными межведомственными формами первичной учетной документации. Основными источниками информации, необходимыми для аудиторской проверки основных средств, служат: - акт (накладная) приемки-передачи основных средств — ф. ОС-1; - акт приемки-сдачи отремонтированных, и модернизированных объектов — ф. ОС-3; - акт на списание основных средств — ф. ОС-4; реконструированных 8 - акт на списание автотранспортных средств — ф. ОС-4а; - инвентарная карточка учета основных средств — ф. ОС-6; - акт о приемке оборудования — ф. ОС-14; - акт приемки-передачи оборудования в монтаж — ф. ОС-15; - акт о выявленных дефектах оборудования — ф. ОС-16. - журналы-ордера №№ 13, 10 и 10/1 — для ведения синтетического учета движения основных средств и их износа, а при использовании компьютерных информационных технологий — машинограммы дебетовых и кредитовых оборотов по сч. 01, 02; - Главная книга; - баланс (ф. № 1); - отчет о прибылях и убытках (ф. № 2); - приложение к бухгалтерскому балансу (ф. № 5); - другие документы, справки, расчеты и т.д. [25, c.102]. Далее рассмотрим направления аудита основных средств. 1.3. Направления аудита основных средств Основные направления аудита учета основных средств должны обеспечить: - контроль за наличием и сохранностью основных средств; - правильность отнесения предметов к основным средствам; - правильность оценки основных средств в учете; - правильность оформления и отражения в учете операций по амортизации и поступлению и выбытию основных средств; - правильность начисления и отражения в учете ремонта основных средств; - правильность отражения данных о наличии и движении основных средств в бухгалтерском учете и отчетности [23, 216]. В соответствии с основными направлениями и задачами аудита основных средств можно выделить четыре направления проверки: - аудит наличия и сохранности основных средств; 9 - аудит движения основных средств; - аудит правильности начисления амортизации; - проверка правильности налогообложения по основным средствам. Рассмотрим более подробно каждое направление. При аудите наличия и сохранности основных средств аудитору необходимо проверить: - создана ли на предприятии комиссия по приемке основных средств и оформлению ее результатов; - оформлены ли договоры купли-продажи основных средств; - оформлены ли протоколы договорной цены; - правильно ли указана первоначальная стоимость основных средств в актах приемки-передачи; - правильно ли отражена первоначальная стоимость после достройки, дооборудования, реконструкции или частичной ликвидации объектов. По данным проверки состояния контроля и учета объектов основных средств аудитор сможет сделать вывод об эффективности контроля. Важное условие обеспечения сохранности основных средств - качественное проведение их инвентаризации. Поэтому в процессе контроля нужно проверить ее полноту и своевременность, а также правильность отражения результатов в бухгалтерском учете. Аудитору это необходимо для того, чтобы знать, насколько можно доверять результатам проведенной инвентаризации на предприятии, чтобы уменьшить аудиторский риск. Проверяя состояние учета основных средств, нужно убедиться в правильности организации аналитического учета. В целях более глубокого ознакомления с контролем и учетом основных средств аудитору необходимо потребовать от предприятия составить детальный список всех основных средств, которыми владело предприятие на дату составления отчета, с разбивкой их по типам. К этому списку должны быть приложены сведения о снижении или переоценке стоимости объектов основных средств, сведения об 10 основных средствах, арендованных предприятием у других предприятий, организаций. Основные средства отражаются в учете не систематически, а по мере совершения операций, что влияет на правильность начисления амортизации и включения ее в издержки обращения и производства. Накопленные амортизационные отчисления подсчитываются по состоянию на отчетную дату. Несмотря на то что список основных средств содержит обширную информацию о наличии основных средств, их движении в течение года, аудитору необходимо получить и документы, отражающие поступление, выбытие, перемещение основных средств. По данным документов и бухгалтерским записям в них можно убедиться в том, насколько правильно были отражены операции по движению основных средств на сч. 01 «Основные средства». Подтверждение данных о хозяйственных операциях по учету основных средств — расширенная процедура, так как основная часть данных содержится во внешних и внутренних документах. Привлечение таких документов, как счета-фактуры, контракты, соглашения об аренде, страховые полисы, отметки (акты) налоговой инспекции, позволит аудитору получить убедительную информацию об аудируемом объекте. Если аудиторам необходимы более полные данные, чем те, которые можно извлечь из регистров учета, то они должны ознакомиться с письмами, адресованными арендодателям, страховым компаниям и государственным учреждениям. Документальное подтверждение хозяйственных операций по основным средствам — это процесс выбора статьи счета и прослеживания в обратном порядке, т.е. поиск исходных документов, подтверждающих правильность учетной записи. По основным средствам аудиторы могут сделать выборку, чтобы установить факт поступления, выбытия основных средств, а также выявить статьи ремонта, по которым были затрачены значительные средства. Можно использовать также метод случайной выборки. Таким образом, можно установить отраженные в учете суммы налогов и расходов по страхованию основных средств. Внимание это демонстрационная версия работы 11 - при передаче основных средств в качестве взноса в уставный капитал должен быть приведен стоимости, износа их и перечень цены с соглашения указанием при первоначальной передаче. К перечню должны быть подложены вторые экземпляры актов приема-передачи, заверенные печатью передающей стороны, и вся техническая документация на передаваемые объекты; - при приобретении основных средств должен быть оформлен договор купли-продажи с указанием первоначальной стоимости, износа и цены приобретения; - при (например, приобретении мебель для объектов офиса) в основных средств инвентарную карточку в комплекте должна быть вписана расшифровка — перечень отдельных предметов, входящих в комплект; валюту при приобретении первоначальная объектов основных стоимость объекта средств должна за иностранную учитываться по пересчитанному курсу в рублях на момент приобретения; - объекты капитального строительства, эксплуатации, до ввода их в находящиеся во временной постоянную эксплуатацию не включаются в состав основных средств, а учитываются как незавершенные капиталовложения; - объекты основных средств, принятых в эксплуатацию на условиях текущей аренды, учитываются на забалансовом счете 001; - при продаже основных средств должна быть установлена их рыночная стоимость; - при безвозмездной передаче основные средства подлежат обложению НДС у передающей стороны за исключением безвозмездной передачи основных средств, зачисленных ранее в основные средства с НДС (для непроизводственной сферы); - для определения непригодности основных средств, невозможности или неэффективности проведения их восстановительного ремонта, а также для оформления необходимой документации по списанию на предприятии приказом 12 руководителя должна быть создана постоянно действующая комиссия; - если оборудование списывают в связи со строительством новых, расширением, действующих реконструкцией предприятий, то и техническим перечень этого перевооружением оборудования должен быть указан в плане расширения, реконструкции и технического перевооружения действующих предприятий; - все детали, узлы и агрегаты от разборки и демонтажа оборудования, пригодные оприходованы для на дальнейшего склад. Эта использования, операция отражается должны быть соответствующей записью в бухгалтерском учете (Д 10—К 01). Аудит начисления амортизации. В ходе аудита необходимо установить: все ли объекты основных средств приняты в расчет при начислении амортизации; начисляется ли она с учетом движения основных средств; правильно ли применяются нормы амортизации. Амортизация начисляется по всем видам основных средств, за исключением находящихся на консервации земельных и природных ресурсов, объектов жилищного фонда и внешнего благоустройства, библиотечного фонда, музейных и художественных ценностей, продуктивных животных, числящихся на балансе предприятия. Проводя проверку начисления амортизации, аудитор должен обратить особое внимание на начисление амортизации по основным средствам, не относящимся к промышленно-производственным (например, объекты культуры), установить, не включается ли она в себестоимость продукции. Делается это с целью снижения затрат по содержанию непромышленных объектов, и такие случаи при проверках выявляются. В связи с тем, что в настоящее время многие предприятия простаивают или работают менее чем в две смены, находятся в резерве или законсервированы, важным элементом проверки является равномерность приостановки начисления амортизации или применение понижающих коэффициентов к действующим нормам (при этом необходимо помнить, что большинство норм начисления амортизации 13 установлено исходя из двухсменной работы оборудования). Важно проверить, не продолжается ли начисление амортизации по основным средствам, уже имеющим полный износ; не допускаются ли ошибки в определении норм амортизации, особенно по тем объектам основных средств, в документах которых не указаны шифры. При контроле начисления амортизации необходимо помнить, что некоторым предприятиям разрешено применять метод ускоренной амортизации активной части производственных основных фондов. Ускоренная амортизация применяется и оформляется предприятием как элемент учетной политики. При проверке начисления амортизации основных средств необходимо проверить, как начисляется амортизация по видам и амортизационным группам в целях налогообложения в соответствии со статьями 257 и 258 НК РФ. При обнаружении аудитором ошибок необходимо довести их до сведения клиента, предложить их исправить и внести соответствующие коррективы в регистры и отчетные формы. По всем фактам неправильного начисления амортизации определяются суммы излишне начисленной или недоначисленной амортизации. Устанавливают, как это повлияло на себестоимость продукции и финансовые результаты, выявляют причины нарушений и виновных в том лиц, предлагают меры к недопущению подобных недостатков в будущем [23, c.235]. Внимание это демонстрационная версия работы 14 Глава 2. Фактическое состояние бухгалтерского учета и аудита основных средств в ООО «Стройпроект» 2.1. Краткая характеристика ООО «Стройпроект» ООО «Стройпроект» образовано и зарегистрировано 24.06.1998 года №1956. Данное предприятие является обществом с ограниченной ответственностью с правом юридического лица, действует на основе Устава, имеет собственное имущество, самостоятельный баланс и расчетный счет. Общество обладает полной хозяйственной самостоятельностью в определении формы управления, принятия хозяйственных решений, сбыта, установления цен, оплаты труда и распределения прибыли. Общество создавалось в целях: - участие в формировании строительного рынка; - удовлетворения общественных потребностей в его продукции и услугах. - получении прибыли. Свою деятельность Общество осуществляет на основании текущего законодательства Российской Федерации, в том числе Федерального закона «Об обществах с ограниченной ответственностью», Устава предприятия. Структура аппарата управления ООО «Стройпроект» приведена на рис.2.1. Структура управления предприятием построена по функциональному признаку. Каждое подразделение отвечает за определенный участок работы. Обязанности и ответственность работников определены в должностных оперативное руководство инструкциях, отделов - в положениях о подразделениях. Генеральный директор осуществляет деятельностью ООО «Стройпроект». В подчинении генерального директора находятся: заместитель директора по общим вопросам, главный инженер, заместитель директора по производству и заместитель директора по экономическим и финансовым вопросам. 15 Генеральный директор Заместитель директора по производству Полигон по производству железобетонных изделий Главный инженер Строительный участок № 1 Строительный участок № 2 Автохозяйство Строительный участок № 3 Строительный участок № 4 Строительный участок № 5 Заместитель директора по общим вопросам Заместитель директора по экономическим и финансовым вопросам Юридическая служба Плановоэкономический отдел Отдел кадров Отдел по обеспечению производства Бухгалтерия Отдел технической комплектации Отдел финансового анализа Отдел сбыта Складское хозяйство Рис. 2.1. Организационная структура ООО «Стройпроект» На Генерального директора возлагаются следующие обязанности: 1. Осуществлять общее руководство оперативно-хозяйственной деятельностью ООО «Стройпроект». 2. Координировать работу всех отделов и подразделений. 3. Рационально использовать финансовые, материальные и людские ресурсы с целью обеспечения доходности ООО «Стройпроект». 4. Обеспечить выполнение коллективного договора. 5. Способствовать развитию и Внимание это демонстрационная версия работы осуществляется структурным подразделением организации «Бухгалтерия», возглавляемым главным бухгалтером 16 2.2. Фактическое состояние бухгалтерского учета основных средств в ООО «Стройпроект» Согласно учетной политики ООО «Стройпроект» для целей бухгалтерского учета к основным средствам относится имущество со сроком полезного использования свыше 12 месяцев. По функциональному назначению, т.е. характеру участия в процессе производства, все основные средства ООО «Стройпроект» относятся к промышленно-производственным основным средствам основной деятельности предприятия. Объектов производственного назначения других видов деятельности и непроизводственных объектов на предприятии нет. По видам основные средства ООО «Стройпроект» подразделяются на: - здания; - сооружения - машины и оборудование; - транспортные средства; - производственный и хозяйственный инвентарь и принадлежности. Поступление основных средств в ООО «Стройпроект» от поставщика оформляется товаросопроводительными документами и счетом-фактурой (для принятия к вычету налога на добавленную стоимость). Принятие к учету имущества в качестве объекта основных средств оформляется актом (накладной) приемки-передачи (внутреннего перемещения) основных средств (тип. ф. № ОС-1) после того, как сформированы все затраты, связанные с приобретением. Приобретение объекта основных средств ООО «Стройпроект» у организации, которая ранее эксплуатировала его как объект основных средств, оформляется актом приемки-передачи основных средств. На основании акта приемки-передачи и технической документации, относящейся к объекту, главный бухгалтер составляет инвентарную карточку 17 основных средств по форме ОС-6. Заполняются инвентарные карточки на основе первичных документов-актов, технических паспортов и прочей документации. Затем инвентарные карточки бухгалтерией регистрируются в специальных описях типовой формы ф.№ ОС-7, записи в которые производятся по квалификационным группам основных средств в соответствии с требованиями бухгалтерской отчетности. Зарегистрированные в описи карточки помещают в картотеку основных средств. Выбытие основных средств оформляют актом на списание основных средств (ф. № ОС-4) и отражают в инвентарной карточке, а затем ее изымают из картотеки. Переоцененные Внимание это демонстрационная версия работы В местах использования основных средств в ООО «Стройпроект» ведут инвентарные списки основных средств (ф. № ОС-9), в которых приводятся краткие сведения об объектах основных средств, находящихся в эксплуатации. Карточки учета движения основных средств (ф. № ОС-8) в ООО «Стройпроект» открывают в начале января на текущий год. По их данным составляют оборотную ведомость движения основных средств, итоги которой, сверенные с итогами Главной книги, служат основой для составления отчетности о наличии и движении основных средств (ф. № 1 и ф. № 5 годовой отчетности). Для определения непригодности к дальнейшему использованию тех или иных объектов основных средств ООО «Стройпроект», т.е. для определения необходимости ликвидации основных средств создается постоянно действующая комиссия. Ликвидацию объекта (слом, разборку, демонтаж) комиссия оформляет актом на списание основных средств (ф. № ОС-4) на основе акта, утвержденного руководителем организации, бухгалтерия отмечает в инвентарной карточке дату выбытия объекта и номер акта. Акт ф.№ ОС-4 является основой для сдачи на склад оставшихся в результате ликвидации запасных частей, материалов, металлолома по рыночным ценам. Затраты по ликвидации объекта (разборка, снос, перевозка) также указываются в 18 акте. Аналитический учет основных средств в ООО «Стройпроект» ведется в бухгалтерии по классификационным группам, а внутри групп – по инвентарным объектам в инвентарных карточках. Синтетический учет наличия и движения основных средств ведется на счетах: -01 – «Основные средства»; 01-1 – «Поступление основных средств»; 01-2 – «Внутреннее перемещение основных средств»; 01-в – «Выбытие основных средств - 02 – «Амортизация основных средств»; - 03 – «Доходные вложения в материальные ценности»; - 91 – «Прочие доходы и расходы», субсчет «Выбытие основных средств». Амортизационные начисления по всем основным средствам в ООО «Стройпроект» рассчитываются в разработочной таблице ф.№6, а по автотранспорту – в разработочной таблице ф.№9. На предприятии нет арендуемых основных средств, а также средств которые бы были законсервированы, поэтому счет 02 не имеет субсчетов. В ООО «Стройпроект» применяют линейный способ начисления амортизации, суть которого состоит в том, что годовая сумма начисления амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Начисление амортизационных отчислений по объектам основных средств в течение отчетного года производится ежемесячно в размере 1/12 исчисленной годовой суммы. Ремонт Внимание это демонстрационная версия работы Расходы по ремонту основных средств в ООО «Стройпроект» относятся на затраты работ, услуг того периода, в котором они фактически были произведены. Инвентаризация основных средств в ООО «Стройпроект» проводится в следующем порядке: 19 а) Обязательное проведение инвентаризаций: при передачи имущества в аренду, выкупе, продаже, смене форм собственности; при смене материальноответственных лиц; при установлении фактов хищений или злоупотреблений; в случаях порчи ценностей, пожара или стихийных бедствий, перед составлением годового бухгалтерского отчета, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. б) в остальных случаях инвентаризация основных средств проводится - один раз в три года. 2.3. Аудит основных средств В марте 2005 года предприятием был заключен договор на проведение аудита с ЗАО «Аудит-Авицент», действующей на основании лицензии на осуществление аудиторской деятельности в области общего аудита № 006951. Перед проведением аудита основных средств в ООО «Стройпроект» была проведена оценка системы внутреннего контроля и бухгалтерского учета основных средтв. Тест проверки состояния систем внутреннего контроля и бухгалтерского учета основных средств ООО «Стройпроект» приведен в Приложении 1. Оценки системы контроля и ведения бухгалтерского учета основных средств свидетельствует о вероятности нарушений в бухгалтерском учете основных средств и порядке начисления амортизации по ним. Программу аудита основных средств проверяемой организации ООО «Стройпроект» приведем в Приложении 2. В ходе аудита организации учета основных средств на предприятии были выявлены следующие недостатки: - из-за надлежащего контроля имеются случаи несанкционированного перемещения объектов основных средств; - слабый контроль за полнотой и своевременностью оприходования и ввода в 20 эксплуатацию ОС; - не выявляются лица виновные в повреждении основных средств; - отсутствуют инвентарные номера у ряда объектов основных средств; - отсутствует единая комиссия, осуществляющая контроль за сохранностью и движением основных средств; - недостаточно проверяется объем и качество ремонта основных средств; - отсутствует схема отражения на счетах движения основных средств. Основным общим недостатком системы учета основных средств является недостаточный контроль за деятельностью бухгалтерии со стороны руководства предприятия. При такой системе руководитель как бы не является потребителем бухгалтерской информации в той степени, в которой ему следует им быть теоретически. Внимание это демонстрационная версия работы Такая система не рассчитана на дальнейшее расширение предприятия, которое связано с увеличением количества и номенклатуры используемых на нем основных средств. Выявленные нарушения в учете основных средств предприятия свидетельствуют о необходимости регулярного проведения инвентаризации и проверок перед составлением годовой отчетности. 21 Глава 3. Совершенствование организации бухгалтерского учета и аудита в ООО «Стройпроект» Как было выявлено, основным общим недостатком системы учета основных средств в ООО «Стройпроект» является недостаточный контроль за деятельностью бухгалтерии со стороны руководства предприятия. Для совершенствования бухгалтерского учета основных средств необходимо разработать и утвердить схему отражения на счетах движения основных средств, усилить контроль за своевременностью и полнотой заполнения первичных документов, ежеквартально сверять данные аналитического и синтетического учета путем проведения инвентаризации основных средств. В качестве совершенствования учета основных средств для учета возможностей наиболее рационального их использования можно порекомендовать ООО «Стройпроект» ежегодно проводить инвентаризации основных фондов в целях изучения их качественного состава, включая отраслевую структуру, распределение по уровню износа, степени использования, перспектив дальнейшего использования, целесообразности ликвидации или реализации на вторичном рынке, потребностей в их замене. Внимание это демонстрационная версия работы В качестве «Стройпроект» совершенствования организовать отдел аудита можно внутреннего предложить аудита или ООО группу внутрихозяйственного контроля, которая бы осуществляла внутрихозяйственный контроль за состоянием и движением средств и имущества предприятия, в том числе основных средств, т.е. проводил бы на предприятии внутренний аудит. Если система внутрихозяйственного контроля в ООО «Стройпроект» будет эффективно функционировать, это позволит сократить расходы на проведение внешнего аудита. Система внутрихозяйственного контроля предприятия включает три основных элемента: среду контроля, учетную систему и процедуры контроля. В сочетании все 22 элементы системы контроля обеспечивают предприятию снижение риска в деловой и финансовой деятельности, а также в бухгалтерском учете. Среда контроля – это действия, мероприятия и процедуры, которые отражают общее отношение администрации и собственников предприятия к контролю, степень значимости контроля для предприятия. Учетная система – это совокупность процедур по сбору, регистрации, обработке и представлению данных об активах и хозяйственных операциях предприятия. Эффективная система бухгалтерского учета обеспечивает полноту, реальность, своевременность отражения хозяйственных операций, их правильную оценку, классификацию и обобщение. Для понимания учетной системы предприятия необходимы изучение и оценка следующих сведений о его хозяйственной деятельности: - учетная политика и основные принцип ведения бухгалтерского учета; - организационная структура подразделения, ответственного за ведение бухгалтерского учета и подготовку бухгалтерской отчетности; - распределение обязанностей и полномочий между сотрудниками бухгалтерии; - порядок подготовки бухгалтерской отчетности на основе данных бухгалтерского учета; - средства контроля, предусмотренные в отдельных областях системы учета. Внимание это демонстрационная версия работы Это значит, что процедуры контроля дают уверенность в том, что цели контроля, заключающиеся в обеспечении полноты, точности, законности, защите активов и файлов данных, будут достигнуты и будет выдана надежная финансовая информация. В ООО «Стройпроект» необходимо в отношении учета основных средств осуществлять следующие процедуры контроля: полноты данных, точности данных, разрешения операций, сохранности, внутрихозяйственные проверки. Процедуры контроля полноты данных предназначены для уверенности в том, что данные по всем хозяйственными операциям внесены в учетные регистры и 23 приняты на обработку. При их отсутствии существует вероятность потери документов, их неправильной сортировки, а значит, и неправильной регистрации данных по хозяйственным операциям. Процедуры контроля точности данных необходимы для уверенности в том, что данные по каждой хозяйственной операции отражены в учете своевременно и в полном объеме, правильно разнесены по счетам. Точность достигается внедрением процедур контроля за результатами расчетов, общей стоимостью, добавлениями и классификацией счетов. Процедуры контроля разрешения операций направлены на обеспечение законности операций. К ним относятся: - проверка правильности осуществления документооборота; - выдача разрешения на совершение отдельных хозяйственных операций или подтверждение целесообразности их совершения уполномоченными сотрудникам администрации. Внутрихозяйственные проверки предполагают тщательный и непрерывный обзор выполнения своевременному предыдущих обнаружению контрольных ошибок, процедур, нацеливают способствуют сотрудников на квалифицированное исполнение своих обязанностей. Полезно также исследование динамики хозяйственных показателей, сравнение плановых и сметных показателей с фактически достигнутыми и выяснение причин расхождений. Т.е., целью внутреннего аудита учета основных средств в ООО «Стройпроект» должна быть проверка правильности ведения учета, подтверждение соблюдения порядка документального оформления движения основных средств; подтверждение соответствия оформленных бухгалтерских операций действующим нормативным актам. 24 Заключение В заключение подведем итоги всему вышеизложенному. Целью аудита основных средств является составление обоснованного мнения о достоверности и полноте информации об основных средствах, отраженной в бухгалтерской (финансовой) отчетности проверяемой организации и пояснениях к ней, а также установление соответствия применяемой в организации методики учета и налогообложения операций с основными средствами действующим в Российской Федерации нормативным документам. Основные направления аудита учета основных средств должны обеспечить: - контроль за наличием и сохранностью основных средств; - правильность отнесения предметов к основным средствам; - правильность оценки основных средств в учете; - правильность оформления и отражения в учете операций по амортизации и поступлению и выбытию основных средств; - правильность начисления и отражения в учете ремонта основных средств; - правильность отражения данных о наличии и движении основных средств в бухгалтерском учете и отчетности. В соответствии с основными направлениями и задачами аудита основных средств можно выделить четыре направления проверки: - аудит наличия и сохранности основных средств; - аудит движения основных средств; - аудит правильности начисления амортизации; - проверка правильности налогообложения по основным средствам. Объектом практического исследования послужило предприятие – ООО «Стройпроект». Согласно учетной политики ООО «Стройпроект» для целей бухгалтерского учета к основным средствам относится использования свыше 12 месяцев. имущество со сроком полезного 25 По функциональному назначению, т. е. характеру участия в процессе производства, все основные средства ООО «Стройпроект» относятся к промышленно-производственным основным средствам основной деятельности предприятия. Объектов производственного назначения других видов деятельности и непроизводственных объектов на предприятии нет. По видам основные средства ООО «Стройпроект» подразделяются на: здания; сооружения; машины и оборудование; транспортные средства; производственный и хозяйственный инвентарь и принадлежности. Аналитический учет основных средств в ООО «Стройпроект» ведется в бухгалтерии по классификационным группам, а внутри групп – по инвентарным объектам в инвентарных карточках. Синтетический учет наличия и движения основных средств ведется на счетах: 01 – «Основные средства»; 02 – «Амортизация основных средств»; 03 – «Доходные вложения в материальные ценности»; 91 – «Прочие доходы и расходы», субсчет «Выбытие основных средств». Начисление амортизации по объектам основных средств в ООО «Стройпроект» осуществляется линейным способом. Инвентаризация основных средств проводится - один раз в три года. Аудит основных средств ООО «Стройпроект» выявил следующие недостатки: - из-за надлежащего контроля имеются случаи несанкционированного перемещения объектов основных средств; - слабый контроль за полнотой и своевременностью оприходования и ввода в эксплуатацию ОС; - не выявляются лица виновные в повреждении основных средств; - недостаточно проверяется объем и качество ремонта основных средств; - отсутствует схема отражения на счетах движения основных средств. Основным общим недостатком системы учета основных средств в ООО «Стройпроект» является недостаточный контроль за деятельностью бухгалтерии со стороны руководства предприятия. В качестве совершенствования учета основных средств для учета 26 возможностей наиболее рационального их использования можно порекомендовать ООО «Стройпроект» ежегодно проводить инвентаризации основных фондов в целях изучения их качественного состава, включая отраслевую структуру, распределение по уровню износа, степени использования, перспектив дальнейшего использования, целесообразности ликвидации или реализации на вторичном рынке, потребностей в их замене. А также в качестве рекомендаций по совершенствованию бухгалтерского учета и аудита можно предложить ООО «Стройпроект» организовать отдел внутреннего аудита или группу внутрихозяйственного контроля, которая бы осуществляла внутрихозяйственный контроль за состоянием и движением средств и имущества предприятия, в том числе основных средств, т.е. проводил бы на предприятии внутренний аудит. Внимание это демонстрационная версия работы 27 Литература 1. Федеральный закон Российской Федерации “О бухгалтерском учете”. 2-е издание. – М.; Издательство “Ось -89”, 2000 г.-16 с. 2. Положения по бухгалтерскому учету (ПБУ 1-20) : с приложениями и методическими указаниями Министерства финансов .- М.: Юриспруденция, 2004.288с. 3. Постановление Правительства РФ от 01.01.2002 «О классификации основных средств включаемых в амортизационные группы» // СПС «Гарант. 4. Алборов Р.А. Аудит в организациях промышленности, торговли и АПК: учеб. пособие. - 3-е изд., перераб. и доп.- М.: Дело и Сервис, 2004.- 464 с. 5. Астахов В.П. Бухгалтерский и финансовый учет: учеб. пособие - 6-е изд., перераб. и доп.- М.: МарТ ИКЦ, 2005.- 960 с. 6. Астахов В.П. Основные средства: бухгалтерский учет и налогообложение: учебно-практич. пособие - 4-е изд., перераб. и доп.- М.: ФБК-ПРЕСС, 2004.- 296 с. 7. Аудит: практикум. под ред. В.И. Подольского.- М.: ЮНИТИ-ДАНА, 2004.606 с. 8. Аудит: Учебные материалы. составитель В.В. Калинин.- Изд. 2-ое, доп. И пер.- М.: ИКФ «Омега-Л», 2001. – 368 с. 9. Барышников Н.П. Практикум внешнего и внутреннего аудита. М.: Информационное издательский дом «ФИЛИНЪ», 2002. – 257 с. 10. Богатая И.Н., Лабынцев Н.Т., Хахонова Н.Н. Аудит: учеб. пособие. Ростов н/Д: Феникс, 2005.- 544 с. 11. Бородин В.А. Бухгалтерский учет: учеб. для вузов. - 3-е изд., перераб. и доп.- М.: ЮНИТИ-ДАНА, 2004.- 528 с. 12. Бухгалтерский учет основных средств. Под. ред. С.А. Николаевой. Изд.2-е перераб. и доп.- М.: «Аналитика- Пресс», 2001. – 272 с. 13. Бычкова С.М. Аудит для руководителей и бухгалтеров. - СПб: Питер, 28 2003.- 384 с. 14. Васькин Ф.И., Свободина М.В., Дятлова А.Ф. Бухгалтерский финансовый учет: учеб. пособие для вузов. - М.: КолосС, 2004.- 560 с. 15. Вещунова Н.Л., Фомина Л.Ф Бухгалтерский учет: учебник. - 2-е изд., перераб. и доп.- М.: Финансы и статистика, 2004.- 560 с. 16. Вещунова Н.Л., Кочинев Ю.Ю. Аудит. под ред. проф. Н.Л. Вещуновой.- 2е изд.- СПб: Питер, 2003.- 304 с. 17. Гейц И.В. Бухгалтерский и налоговый учет объектов основных средств. Вып. 3: учебно-методич. пособие - М.: Дело и Сервис, 2004.- 245 с. 18. Гейц И.В. ''Учет основных средств по новому ПБУ 6\01.-М.: Дело- сервис, 2001.-160 с. 19. Дробышевский Н.П. Ревизия и аудит: учеб. пособие для экон. вузов.- Мн.: Мисанта, 2004.- 265 с. 20. Кольцова Т.А., Пашук Н.К. Бухгалтерский и налоговый учет основных средств - М.: Экономика, 2003.- 207 с. 21. Малявкина Л.И. Бухгалтерский и налоговый учет основных средств - М.: Вершина, 2004.- 320 с. 22. Основные средства: бухгалтерский и налоговый учет. – М.: Информ-центр ХХI века, 2001. – 320 с. 23. Подольский В.И., Савин А.А., Сотникова Л.В. и др. Аудит: учеб. для вузов. под ред. проф. В.И. Подольского.- 3-е изд., перераб. и доп.- М.: ЮНИТИ-ДАНА, 2004.- 583 с. 24. Полисюк Г.Б., Сухачева Г.И. Аудит: технология проверки: учеб. пособие для вузов. - М.: Академический Проект, 2005.- 176 с. 25. Рогуленко Т.М. Аудит: учебник. - М.: ЭКОНОМИСТЪ, 2005.- 378 с. 26. Старостин С.Н. Основные средства: налоговый и бухгалтерский учет.- 2-е изд., перераб. и доп.- М.: МЦФЭР, 2004.- 416 с. 27. Табалина С.А., Ремизов Н.А. Аудит. Современная методика: Проверка разделов отчетности согласно МСА и федеральным ПСАД. Под. ред. Н.А. Ремизова. М.: ИД ФБК-ПРЕСС, 2003. -216 с. 29 28. Шеремет А.Д., Суйц В.П. Аудит: учебник.- 5-е изд., перераб. и доп.- М.: Инфра-М, 2005.- 448 с. 29. Шишкоедова Н.Н. Амортизация в бухгалтерском и налоговом учете в соответствии с требованиями ПБУ 18/02. - М.: Главбух, 2004.- 144 с. 30. Ярцева Н.М. Аудит: элементарный курс. - М.: ЭКОНОМИСТЪ, 2004.254с. 30 ПРИЛОЖЕНИЯ Приложение 1 Тесты проверки состояния систем внутреннего контроля и бухгалтерского учета основных средств ООО «Стройпроект» (символ У1 - низкий уровень; У2 - ниже среднего; У3 – средний уровень; У4 – высокий уровень) Внимание это демонстрационная версия работы