Применение простых процентов

advertisement

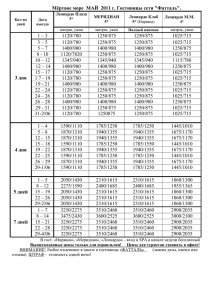

ПРАКТИЧЕСКАЯ РАБОТА 4 Применение простых процентов 1. ЦЕЛЬ РАБОТЫ 1.1. Научиться рассчитывать потребительский и ломбардный кредит. 1.2. Научиться выполнять операции по учету векселя. 2. ЗАДАНИЕ 2.1.Рассчитать потребительский кредит. Сумма кредита в тыс. руб. совпадает номером в журнале группы. Процентная ставка – 24% годовых. Потребительский кредит рассчитывается в двух вариантах по следующим формулам. ВАРИАНТ 1. Если кредит выплачивается в рассрочку равными долями, то ежемесячная выплата определяется по формуле Р = FV / mn = PV (1+nr) / mn, где PV – величина кредита; m – количество выплат в году; n – количество лет; r – годовая процентная ставка по кредиту. ВАРИАНТ 2. Если величина разовых выплат в погашение основного долга одинакова в течении всего срока кредита, а величина процентов (Iк) определяется от остатка кредита после выплаты части основного долга. Выплата в погашение основного долга равна P = РV / mn Величина процентов определяется по формулам 1 период I1 = PV * r / m; 2 период I2 = (PV – PV / mn)*r / m; k – период Iк = ((PV – (k - 1)*PV)/mn)*r/m; Результаты расчетов представить в виде таблицы. 2.2. Рассчитать ломбардный кредит, если в ломбард сдается ценная вещь на сумму в тыс. руб., совпадающая с номером в журнале группы, на следующих условиях. Номинальная стоимость залога – 80% от рыночной стоимости. Срок – 3 месяца. Процентная ставка – 48% годовых. Затраты по обслуживанию – 20 рублей. 2.3. Произвести учет векселя. После продажи товара был выписан простой вексель. Стоимость сделки на сумму в тыс. руб., совпадающую с номером в журнале группы, на срок 30 – 90 дней. Вексель планируется учесть в банке через 40 дней с момента оформления векселя. Ставка годового процента r = 50%. Банк предлагает учетную ставку 40%. Рассчитать суммы, полученные предприятием и банком. Доход банка разделить на две части: - проценты по векселю, причитающиеся за время, оставшееся до момента погашения векселя; - собственно комиссионные за предоставленную услугу. 2.4. Сделать вывод, какая схема (вариант 1 или вариант 2) выгоднее для потребителя и банка. Нарисовать график погашения кредита. 2.5. Нарисовать схему, отражающую логику факторного разложения дохода банка при учете векселя. 3. ХОД РАБОТЫ ВАРИАНТ 1. Величина кредита равна 15000 рублей, то есть РV = 15000 руб.; FV = 15000(1+0,24*1) = 18600 руб. n = 1 год r = 24% m = 12 Р = 15000*(1+1*0,24) / 12*1 = 1550 руб. Процент по кредиту I = FV - PV = 18600-15000=3600 руб. re = I / PV/2 ВАРИАНТ 2. № Погашение Остаток Процент месяца основного долга кредита выплаты 1 1250 15000 300 1550 2 1250 13750 275 1525 3 1250 12500 250 1500 4 1250 11250 225 1475 5 1250 10000 200 1450 6 1250 8750 175 1425 7 1250 7500 150 1400 8 1250 6250 125 1375 9 1250 5000 100 1350 10 1250 3750 75 1325 11 1250 2500 50 1300 12 1250 1250 25 1275 Итого 15000 re = Iобщ / PV/2 re = 1950 / 15000/2 = 26% 1950 Платежи 16950 Задание 3.2. В ломбард сдается ценная вещь с рыночной ценой 15000 руб, номинальная стоимость залога 15000*0,8= 12000 руб. Процент с 01.08. по 01.11. - 92 дня I = PV* r *t / 360 I = 12000*0,48*92 / 360 = 1472 руб. Клиент получит на руки 12000 руб. – 1472 руб. -20 руб.(затраты по обслуживанию) = = 10508 руб. (нам выдадут на руки) rе = 1472 / 10508 = 14% * 4 = 56% Задание 3.3. Стоимость сделки 15000 рублей. Вексель учитывается в банке за 50 дней до погашения. (см. рис. ) Номинальная стоимость векселя равна FV = PV (1+t/T*r) FV = 15000(1+90/360*0,5) = 16,875 тыс. руб. Теоретическая стоимость векселя в момент учета равна P1 = FV(1-t/T*dтеор) , где dтеор = r / 1+r; dтеор = 0,5 / 1+0,5 = 0,33 P1 = 16,875 (1-50/360*0,33) = 16,101 тыс. руб. Банк установит другую дисконтную ставку, большую 33% (по заданию 40%), поэтому векселедержатель получит сумму Р2, меньшую Р1 P2 = FV(1-t/T*dпракт), P2 = 16,875 (1-50/360*0,4) = 15,937 тыс. руб. Доход банка = FV – P1 Доход банка = 16,875 – 16,101 = 0,774 руб. Комиссионные банка за услуги = P1 – P2 Комиссионные = 16,101 – 15,937 = 0,164 руб. Комиссионные банка FV P1 P2 PV Момент оформления векселя Момент учета векселя Момент погашения векселя ВОПРСЫ ДЛЯ ОБСУЖДЕНИЯ 1. Какой суммой кредита распоряжался потребитель в течение года? 2. Как сравнить оба варианта кредита? 3. Какой получим результат при расчете относительных затрат по кредиту с учетом того, что в среднем в течение года заемщик распоряжался половиной кредита? 4. Чем отличается рассмотренный ломбардный кредит от реального? 5. На какие две части можно разложить доход банка? 6. Почему банк предлагает за вексель сумму меньшую, теоретической стоимости? 4. ВЫВОД Сделать вывод об эффективности финансовых контрактов по потребительскому и ломбардному кредитам, а также провести факторный анализ дохода банка. 5. КОНТРОЛЬНЫЕ ВОПРОСЫ 5.1. Какие денежные суммы в финансовой математике называют процентом? 5.2. Какова основная концепция в финансовой математике? 5.3. В чем отличие между процентной и учетной ставками? 5.4. В каких практических расчетах используются простые проценты? 5.5. Что значат точные проценты и приближенные проценты? 5.6. Банк выдал ссуду 10 млн. руб. на 2 года под 100 % годовых. Определить подлежащую возврату сумму, если простой процент начисляется за каждый год, а долг гасится единовременным платежом. 5.7. Организации предоставлена ссуда 100 млн. руб. под 10% годовых с 01.01. по 01.04. сего года. Определить подлежащую возврату сумму. Долг гасится единовременным платежом. 5.8. На расчетный счет предприятия поступили средства: 15.01. – 890000 руб.; 20.03. – 17278517 руб.; дебетовое сальдо с прошлого квартала на 01.01. сего года – 27160 руб. Снятие средств осуществилось 22.02. – 500000 руб. Процентная ставка – 10% на остатках по счету. Подвести итоги на 31.03. сего года по текущему счету предприятия в банке.