АБДЫКАППАР АШИМОВ - Институт экономических исследований

advertisement

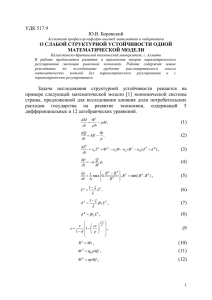

АБДЫКАППАР АШИМОВ Научный руководитель государственной научно-технической программы, доктор технических наук (д.т.н.), профессор, академик Национальной академии наук Республики Казахстан (НАН РК) «ЭЛЕМЕНТЫ ТЕОРИИ ПАРАМЕТРИЧЕСКОГО РЕГУЛИРОВАНИЯ НАЦИОНАЛЬНОЙ ЭКОНОМИКИ» Уважаемые участники форума! Наш доклад назван, может быть несколько громко.…Но я думаю, политические правила для проведения экономической политики требуют адекватных инструментов. Проблема разработки адекватных инструментов предложений политических правил, я думаю, посвящена наша теория. Она названа «Элементами теории параметрического регулирования». Как известно, в последние годы не дискутируется участие государства в регулировании национальной экономики. Наоборот, возможная внутренняя нестабильность экономической системы, длительность ее долгого приспособления к различного рода шокам, сопровождающимися социальными последствиями обусловливает необходимость участия регулирования национальной экономики государства в рамках соответствующих политических правил. Важным направлением развития экономической теории является содержащая инструменты анализа оценка эффективности тех или иных экономических правил и является экономико-математической моделью национальной экономики. В настоящем докладе представляются некие результаты по разработке элементов теории параметрического регулирования, на базе математических моделей национальной экономики, призваны предложить инструменты анализа и выбора рекомендаций в сфере политических правил. Данная теория разработана на базе следующих классов математических моделей, которые могут быть приведены после соответствующих преобразований математических моделей или описании экономической системы. Первое непрерывность дифференциальных уравнений – названных нами непрерывной динамической системой и линейной системой разностных уравнений, названных нами дискретной динамической системой и дискретной стохастической системы. На базе следующих фактов решение динамической системы, перечисленной, которые могут содержать управляемые параметры, в качестве которых могут быть инструменты соответствующих экономических, политических правил и управляемых параметров. Решение их может зависеть как от начальных условий, так и перечисленных параметров; Второе переводить те результаты, полученные на основе исследований динамической систем на реальные объекты, можем только в том случае, если математические модели обладают свойством структурной устойчивости. Это важная картина, важное свойство которое позволяет переносить полученные результаты на различных математических моделях, на реальные объекты, то есть, на реальные экономические системы. Третье важное свойство, которое мы предъявляем, используя математические модели, это свойство устойчивости этих математических моделей, используя исходные стохастические данные для калибровки или, как мы называем для параметрической индикации. На базе этих перечисленных фактов предложена нами теория параметрического регулирования. Первый компонент, это методы формирования библиотеки математических моделей национальной экономики. Предлагаемые модели должны быть ориентированы на описание различных конъюнктурных ситуаций в экономике. Второй, это методы исследования структурной устойчивости или показателей устойчивости математических моделей из этой библиотеки. Третий, если эти методы при оценке оказались неустойчивыми, то мы должны обладать методами подавления структурной устойчивости экономики, то есть, структурной устойчивости математических моделей после которой мы можем переводить на них наши исследования. Следующая группа компонентов нашей теории – это методы синтеза закона параметрического регулирования на базе математических моделей из этой библиотеки. Следующее, повторная оценка свойств после выбора или синтеза параметрического регулирования свойств математических моделей на структурную устойчивость. Если они оказались неустойчивыми или структурно неустойчивыми, то мы должны соответствующим образом переводить наше внимание на уточнение ограничений накладываемых на синтез или выбор параметрического регулирования. Следующий важный компонент – исследование влияний неуправляемых значений и управляемых факторов на результаты решения задач исчисления по синтезу или выбору закона параметрического регулирования. Мы действительно знаем, под этим сложным занятием наши решения оказывают влияние многие внешние факторы не зависящие от нас. Следующее, исследования, выбор рекомендации, на базе полученных в зависимости результатов решений задач вычисления значений управляемых факторов. В рамках перечисленных компонентов теории параметрического регулирования, разработанные в рамках первого компонента - это методы калибровки или как мы называем методы решения задач параметрической идентификации, рассчитанные на решении большеразмерных задач. Эти методы учитывают факты, что функции с различными составами аргументов не имеют совпадающих локальных экстремумов. Следующее, нами предложены конкретные показатели устойчивости и исчисленные алгоритмы оценки устойчивости математических моделей. Нами также предложены алгоритмы на базе теоремы Робинсона слабой структурной устойчивости, численные алгоритмы оценки структурной устойчивости математических моделей для исследования и выбора соответствующих правил по экономической политике. Нами сформулированы, доказаны соответствующей теоремой существования решений задач по синтезу или выбору законов параметрического регулирования для различных классов математических моделей непрерывных динамических систем, дискретных систем, динамических систем, стохастических и динамических систем. Нами также предложены, вернее, сформулированы и доказаны теоремы непрерывной зависимости результатов решения задач параметрического регулирования значений управляемых факторов. Далее, на базе полученных результатов исследованы возможные условия существования биофокальных экстремальных задач исчисления выборов законов параметрического регулирования в заданном множестве алгоритмов. И в конце это теория позволяет на основе полученных результатов предложить рекомендации по политических правилах различии сфер экономической политики. Предложенная нами теория отличается от известной математической теории экономического роста на базе моделей эндогенного роста, математических моделей с пересекающимися поколениями на базе различных предложений связанных с конъюнктурными циклами. Используемые математические модели должны удовлетворять условиям структурной устойчивости, это первое. Второе, используемые параметрические возмущения, которые мы используем для выбора и оценки оптимального решения задач отличаются формами и способами параметрических возмущений, когда эти методы используются только для оценки. Ряд проблем уламы, где эти возмущения используются для оценки устойчивости решения задач. Наше определение точки бифокации и ее достаточного существования отличаются от соответствующих результатов, полученных в задачах вариационного исчисления со скалярными параметрами. Это отличие позволило нам получить очень интересные результаты на классе вычислимых моделей равновесия, вычислимых моделей динамически стохастических общих моделей и множества других моделей, предложенных для написания национальной экономики. Мне бы хотелось представить общее схемное представление теории параметрического регулирования на одном достаточно простом примере. Эта математическая модель была предложена отделом математическо-моделировочным центром Москвы, она предложена для написания для исследования влияния доли государственных расходов в выпуске ВВП и государственных займов на экономический рост. Модель предложена определенной системой дифференциальных алгебраических уравнений: первое уравнение динамика роста производственных мощностей, второе динамика изменения благ, третье динамика изменения государственного долга, следующее динамика изменения уровня цен и так далее. На базе этой математической модели нам удалось решить задачу параметрической идентификации точки калибровки. После калибровки точность прогноза и точность описания этой модели национальной экономики Казахстана оценивалось в пределах 5%. После оценки мы перешли к следующим задачам: оценить устойчивость и структурную устойчивость этой модели. Здесь представлено утверждение устойчивости математической модели предложенной вычислительным центром Российской Академии Наук, на базе теоремы Робинсона. Здесь мы иллюстрируем возможность выбора закона параметрического регулирования по двум параметрам: 1) это норма резервирования, 2) доля государственного расхода в ВВП. Как мы говорим, оптимальный закон на уровне этих параметров исчисляется на множестве следующих алгоритмов: 1) зависимость изменений от начальных значений производственной мощности с положительными и отрицательными знаками На этой базе сформулирована задача вариационного исчисления: найти на этих двух параметрах нормы резервирования или доли государственных расходов. На базе этой задачи показана возможность эффективность регулирования на уровне нормы резервирования. Она показала большую эффективность, чем другой закон. Важным результатом является исследование зависимости оптимальных значений данных критериев вариационных исчислений от неуправляемых факторов. Одним словом здесь в основе анализа этой зависимости оптимальных значений критериев от значений управляемых факторов и возможного анализа тех значений неуправляемых факторов можно предложить и на базе предыдущих компонентов можно предложить правила для осуществления экономической политики в сфере экономического роста. Спасибо за внимание! «… экономическая теория используется для того, чтобы предсказать эффекты альтернативных политических правил, и выбрать одно с хорошей эксплуатационной характеристикой» Ф. Кидланд, Э.Прескотт. Rules rather than Discretion: the Inconsistency of Optimal Planes, Правила, а не свобода действий: несогласованность оптимальных планов. Journal of Political Economy, 1977, vol. 87. Как известно, в настоящее время не дискутируется необходимость участия государства в регулировании национальной экономики. Наоборот, возможная внутренняя нестабильность экономической системы и длительность ее естественного приспособления к различного рода шокам, сопровождающегося нежелательными социальными последствиями, обуславливают активную экономическую политику государства на базе адекватных макроэкономических инструментов [2, 3]. Важным направлением развития макроэкономической теории, содержащей инструменты анализа и оценки эффективности государственной политики, является использование адекватных математических моделей национальной экономики . В настоящем докладе кратко представляются некоторые результаты по разработке элементов теории параметрического регулирования национальной экономики на базе ее математических моделей, предназначенных для анализа и оценки эффектов альтернативных «политических правил» в различных сферах государственной экономической политики. Теория параметрического регулирования [4, 5] разработана на базе следующих классов математических моделей, к которым могут быть приведены (после некоторых преобразований) описания экономической системы страны. Нелинейные системы обыкновенных дифференциальных уравнений (непрерывные динамические системы); Нелинейные системы разностных уравнений (дискретные динамические системы); Нелинейные системы разностных уравнений с аддитивными шумами (дискретные динамические стохастические системы). Компоненты теории параметрического регулирования (1) На основе нижеперечисленных фактов: - решение непрерывной или дискретной динамической системы [которая может содержать как векторы управляемых параметров - инструментов государственной политики (u), так и векторы неуправляемых параметров (a)] зависит от векторов начальных условий и параметров (коэффициентов) этой системы; - для того, чтобы по результатам исследований динамической системы судить об описываемом ею объекте, необходимо наличие свойства структурной устойчивости (или грубости) этой системы; - а также необходимость выполнения условий устойчивости макроэкономической модели (представленной одной из вышеперечисленных динамических систем) при малых возмущениях исходных статистических данных для параметрической идентификации модели (входных параметров) предложен следующий состав теории параметрического регулирования. Компоненты теории параметрического регулирования (2) 1. Методы формирования набора (библиотеки) макроэкономических моделей национальной экономики. Эти математические модели ориентированы на описание различных конкретных социально-экономических ситуаций. 2. Методы оценки показателей устойчивости и условий грубости (структурной устойчивости) математических моделей экономической системы страны из библиотеки без параметрического регулирования. 3. Методы контролирования или подавления негрубости (структурной неустойчивости) математических моделей экономической системы. Выбор (синтез) алгоритмов контролирования или подавления структурной неустойчивости соответствующей математической модели экономической системы страны. 4. Методы выбора и синтеза законов параметрического регулирования развития национальной экономики на базе математических моделей экономической системы страны. 5. Методы оценки показателей устойчивости и условий грубости (структурной устойчивости), математических моделей экономической системы страны из библиотеки с параметрическим регулированием. 6. Методы уточнения ограничений на параметрическое регулирование развития рыночной экономики в случае структурной неустойчивости математических моделей экономической системы страны с параметрическим регулированием. Уточнение ограничений на параметрическое регулирование развития рыночной экономики. 7. Методы исследования влияний изменения неуправляемых параметров (неуправляемых факторов) на результаты решения задач вариационного исчисления синтезу и выбору (в среде заданного конечного набора алгоритмов) законов параметрического регулирования. Исследование бифуркаций экстремалей задач вариационного исчисления по выбору оптимальных законов параметрического регулирования. 8. Подход выбора рекомендаций по оценке политических правил в рамках применения соответствующих экономических инструментов регулирования национальной экономики на основе анализа зависимостей оптимальных значений критериев соответствующих задач параметрического регулирования от значений неуправляемых факторов. Основные результаты покомпонентной разработки ТПР (1) - в рамках методов формирования набора (библиотеки) макроэкономических математических моделей предложен алгоритм параметрической идентификации большеразмерных макроэкономических моделей, использующий совместное применение двух критериев идентификации; - в рамках разработки методов исследования устойчивости математических моделей предлагаются показатели устойчивости и численные алгоритмы их оценки1); - в рамках разработки методов исследования слабой структурной устойчивости описывается предложенный численный алгоритм на базе теоремы Робинсона о достаточных условиях слабой структурной устойчивости математических моделей2); Основные результаты покомпонентной разработки ТПР (2) - в рамках методов выбора и синтеза параметрического регулирования национальной экономики, на базе непрерывных и дискретных динамических систем, а также дискретных динамических систем с аддитивным шумом, сформулированы и доказаны соответствующие теоремы об условиях существования решений задач вариационного исчисления по синтезу и выбору (в среде заданного конечного набора алгоритмов) оптимальных законов параметрического регулирования 3) ; - в рамках методов исследования влияний изменения неуправляемых факторов на результаты решения задач вариационного исчисления по синтезу и выбору законов параметрического регулирования сформулированы и доказаны теоремы об условиях непрерывной зависимости оптимальных значений критериев рассматриваемых задач вариационного исчисления от неуправляемых параметров (значений неуправляемых функций) 4) ; - в рамках исследования бифуркаций экстремалей задач вариационного исчисления по выбору оптимальных законов параметрического регулирования сформулированы и доказаны теоремы о достаточных условиях существования соответственно определенных точек бифуркации экстремалей рассматриваемых задач вариационного исчисления 4). - в рамках методов выбора и синтеза параметрического регулирования национальной экономики, на базе непрерывных и дискретных динамических систем, а также дискретных динамических систем с аддитивным шумом, сформулированы и доказаны соответствующие теоремы об условиях существования решений задач вариационного исчисления по синтезу и выбору (в среде заданного конечного набора алгоритмов) оптимальных законов параметрического регулирования 3) ; - в рамках методов исследования влияний изменения неуправляемых факторов на результаты решения задач вариационного исчисления по синтезу и выбору законов параметрического регулирования сформулированы и доказаны теоремы об условиях непрерывной зависимости оптимальных значений критериев рассматриваемых задач вариационного исчисления от неуправляемых параметров (значений неуправляемых функций) 4) ; - в рамках исследования бифуркаций экстремалей задач вариационного исчисления по выбору оптимальных законов параметрического регулирования сформулированы и доказаны теоремы о достаточных условиях существования соответственно определенных точек бифуркации экстремалей рассматриваемых задач вариационного исчисления 4). - предложен подход выбора рекомендаций по оценке политических правил в рамках применения соответствующих экономических инструментов регулирования национальной экономики на основе анализа зависимостей оптимальных значений критериев соответствующих задач параметрического регулирования от значений неуправляемых факторов5). Отличия предлагаемой теории Предложенная теория параметрического регулирования национальной экономики отличается от известных, например, теории экономического роста [6, 7], теории конъюнктурных циклов тем, что в рассматриваемой теории: 1. Используются такие математические модели, которые обладают свойством устойчивости на малые возмущения исходных статистических данных для параметрической идентификации модели (входных параметров ) или обладают свойством структурной устойчивости при малых возмущениях правых частей уравнений соответствующих динамических систем (математических моделей).; 2. Используемый подход параметрического регулирования эволюции решений непрерывных и дискретных автономных динамических систем отличается от таких известных результатов по исследованию параметрических возмущений задач вариационного исчисления как [8], где параметрическое возмущение используется для получения достаточных условий экстремума путем построения соответствующих S-функций и использования принципа снятия ограничений; по проблеме Улама [9], где ставится вопрос об условиях устойчивости решений задач вариационного исчисления, а также от теоремы [10] об условиях существования точки бифуркации для задачи вариационного исчисления, функционал которой рассматривается на пространстве Соболева и зависит от скалярного параметра [0, 1]. 3. Исследуется зависимость решений рассматриваемых задач вариационного исчисления от неуправляемых факторов с целью выбора рекомендаций по оценке политических правил в рамках применения соответствующих экономических инструментов регулирования национальной экономики.