")

Лекция01 Введение в управление затратами.

1 Введение в управление затратами

Целью любого предприятия является получение прибыли.

Характеристика роли прибыли предприятия в условиях рыночной экономики приведена на

рисунке 1.

1

Главная цель

предпринимательской

деятельности

7

2

База экономического

развития государства

Основной защитный

механизм от угрозы

банкротства предприятия

6

Важнейший источник

удовлетворения социальных

потребностей общества

ПРИБЫЛЬ

3

ПРЕДПРИЯТИЯ

Критерий

эффективности

конкретной

производственной

деятельности

В УСЛОВИЯХ

РЫНОЧНОЙ

ЭКОНОМИКИ

5

4

Главный источник

возрастания

рыночной стоимости

предприятия

Основной внутренний

источник формирования

финансовых ресурсов,

обеспечивающих

развитие предприятия

Прибыль от продаж представляет собой разницу между выручкой и затратами.

ПР = (Ц - С)Q,

Объем производства определяется спросом и производственной мощности, цены - от спроса и

цен конкурентов. Наиболее регулируемым параметром является себестоимость.

Поэтому управление затратами актуально для любого предприятия.

Издержки — это реальные или предположительные затраты финансовых ресурсов предприятия,

денежное выражение затрат.

Расходы представляют собой финансовые затраты на зарабатывание доходов в течение

определенного

периода,

конкретные

выплаты

в

определенном

периоде.

Расходы

обуславливаются затратами, относимыми на себестоимость продукции (работ, услуг), и

выплатами из прибыли предприятия.

Затраты характеризуют объем ресурсов, использованных в определенных целях, и

трансформируются в себестоимость продукции (работ, услуг).

Представление о затратах предприятия основываются на трех важных положениях.

1. Затраты определяются использованием ресурсов, отражая, сколько и каких ресурсов

израсходовано при производстве и реализации продукции.

2. Объем использованных ресурсов может быть представлен в натуральных и денежных

единицах, однако в экономических расчетах прибегают к денежному выражению затрат.

3. Определение затрат всегда соотносится с конкретными целями, задачами, то есть объем

использованных ресурсов в денежном выражении рассчитывают для определенной функции

(производства продукции, ее реализации) или производственного подразделения предприятия.

Управление затратами на предприятии предполагает разработку (принятие) и реализацию

решений, а также контроль за их выполнением. Функции управления затратами реализуются

через элементы управленческого цикла: прогнозирование и планирование, организацию учета

затрат, обеспечение уровня затрат в процессе производства и стимулирование выполнения,

анализ.

Выполнение функций управления в полном объеме по всем элементам составляет цикл

воздействия управляющей подсистемы (субъект управления) на управляемую подсистему

(объект управления).

Субъектами управления затратами выступают руководители и специалисты предприятия и

производственных подразделений. Отдельные функции и элементы управления затратами

выполняются служащими предприятия непосредственно или при их активном участии.

Объектами управления являются затраты на разработку, производство и реализацию,

эксплуатацию (использование) и утилизацию продукции (работ, услуг).

Особенности затрат

Первой особенностью затрат как объекта управления выступает их динамизм. Они находятся в

постоянном движении, изменении. Поэтому рассмотрение затрат в статике весьма условно и не

отражает их уровня в реальной жизни.

Вторая особенность затрат как объекта управления заключается в их многообразии, требующем

применения обширного спектра приемов и методов в управлении ими.

Третья особенность затрат состоит в трудности их измерения, учета и оценки. Абсолютно

точных методов измерения и учета затрат нет.

Четвертая особенность — это сложность и противоречивость влияния затрат на экономический

результат.

Прогнозирование и планирование затрат подразделяют нa перспективное и текущее.

Задачей долгосрочного планирования является подготовка информации об ожидаемых затратах

при освоении новых рынков сбыта, организации разработки и выпуска новой продукции (работ,

услуг), увеличении мощности предприятия. Это могут быть затраты на маркетинговые

исследования и НИОКР, капитальные вложения.

Текущие планы конкретизируют реализацию долгосрочных целей предприятия. Текущие планы

называют бюджетами затрат

Обеспечение уровня затрат - важнейший элемент эффективного управления затратами. На этом

этапе определяют конкретные мероприятия по управлению затратами, т.е. кто это делает, в какие

сроки, с использованием какой информации и документов, какими способами. Определяются

места возникновения затрат, центры затрат и центры ответственности за их соблюдение.

Разрабатывается иерархическая система линейных и функциональных связей руководителей и

специалистов, участвующих в управлении затратами, которая должна быть совместима с

организационно-производственной структурой предприятия. Стимулирование подразумевают

изыскание таких способов воздействия на участников производства, которые побуждали бы

соблюдать установленные планом затраты и находить возможности их снижения. Подобный

образ действий может мотивироваться как материальными, так и моральными факторами.

Нельзя стимулы к соблюдению и экономии затрат заменять наказанием за перерасход. В этом

случае работники основные усилия будут прикладывать к тому, чтобы оспорить уровень

планируемых затрат, завысить его. Тогда достижение основной цели предприятия - получение

максимально возможной прибыли за счет снижения затрат - станет трудновыполнимой задачей.

Организация учета затрат, как правило, включает формирование системы управленческого учета

затрат:

выбор объектов и носителей затрат;

выбор методов учета затрат;

выбор методов распределения косвенных расходов и баз распределения;

выбор методов сбора и обработки информации;

формирование системы документооборота.

Управленческий учет формирует информационную базу для планирования затрат, анализа

затрат, выявления отклонений.

Анализ затрат, составляющий элемент функции контроля, помогает оценить эффективность

использования всех ресурсов предприятия, выявить резервы снижения затрат на производстве,

собрать информацию для подготовки планов и принятия рациональных управленческих решений

в области затрат.

Функция контроля в системе управления затратами обеспечивает обратную связь, сравнение

плановых и фактических затрат.

Основными принципами управления затратами являются:

системный подход к управлению затратами. Данный принцип предполагает изучение объекта

управления и управляющей системы совместно и нераздельно. Системный подход означает

необходимость использования системного анализа и синтеза в каждом управленческом решении.

Данный подход находит выражение в том, что эффективность управления затратами оценивают

по эффективности самого слабого звена системы;

единство методов, практикуемых на разных уровнях управления затратами. Методическое

единство предполагает единые требования к информационному обеспечению, планированию,

учету, анализу затрат. Необходимо единство и соподчиненность используемых критериев

эффективности;

управление затратами на всех стадиях жизненного цикла продукции. Жизненный цикл

продукции составляет процесс создания, разработки, производства, эксплуатации, обращения и

утилизации продукта;

органическое

сочетание

снижения

затрат

с

высоким

качеством

продукции.

Конкурентоспособность предприятия во многом зависит от конкурентоспособности продукции,

которая определяется соотношением цены и качества. Противоречие заключается в том, что

повышение качества продукции сопровождается увеличением затрат, а следовательно, и

увеличением цены. Оптимальный баланс между качеством и затратами на всех стадиях

жизненного цикла продукта достигается грамотным управлением на основе исследований и

экономических расчетов;

недопущение излишних затрат;

широкое внедрение эффективных методов снижения затрат;

повышение заинтересованности всех подразделений предприятия в снижении затрат.

Лекция 02_Классификация затрат

Значение классификации затрат. Основные виды и методы классификации затрат.

Классификационный признак

1. По экономической роли в процессе

производства

2. По составу (однородности)

Классификация

а) основные

б) накладные

а) одноэлементные

б) комплексные

3.

По

способу

включения

в а) прямые

себестоимость продукции

б) косвенные

4. По отношению к объему производства а) условно-переменные

б) условно-постоянные

в) смешанные

5. По периодичности возникновения

а) текущие

б) единовременные

6. По участию в процессе производства а) производственные

б) внепроизводственные

7. По степени эффективности

а) производительные

б) непроизводительные

8. По степени охвата планом

а) планируемые

б) не планируемые

9. По степени регулирования

а) регулируемые

б) частично регулируемы

в) нерегулируемые

10. По месту возникновения

а) затраты цеха

б) затраты участка

в) затраты центра ответственности

11. По значимости для принятия а) релевантные (значимые)

решений

б) безвозвратные (всегда нерелевантные)

в) вмененные (всегда релевантные)

12. По элементам

а) материальные и приравненные к ним затраты

б) заработная плата

в) отчисления на социальные нужды

г) амортизация

д) прочие затраты

13. По видам

Например: на ремонт, транспорт, рекламу

14. По калькуляционным статьям

15. По участию в формировании а) затраты на продукт

стоимости остатков

б) затраты периода

16. По степени усреднения

а) полные затраты

б) средние затраты на единицу продукции

Наиболее часто используемыми являются следующие классификации:

1. По экономической роли в процессе производства:

К основными относятся технологически неизбежные затраты, непосредственно

связанные с технологическим процессом производства: сырье и основные материалы, энергия на

технологические цели, заработная плата основных рабочих.

Накладные расходы образуются в связи с организацией, обслуживанием производства

и управления им. Они состоят из общепроизводственных и общехозяйственных расходов.

2. По составу (однородности):

Одноэлементными называются затраты, состоящие из одного элемента, - заработная

плата, амортизация и др.

Комплексными называются затраты, состоящие из нескольких элементов, - например

общепроизводственные и общехозяйственные.

3. По способу включения в себестоимость продукции:

Прямые затраты связаны с производством одного определенного вида продукции и

могут быть прямо и непосредственно отнесены на его себестоимость: сырье и основные

материалы, энергетические затраты, заработная плата и некоторые другие.

Под косвенными понимают расходы, которые носят общий для производства

нескольких видов продукций характер и включаются в их себестоимость косвенным путем .

4. По отношению к изменению объема производства:

К условно-переменным относят затраты, размер которых изменяется прямо

пропорционально изменению объема производства продукции (сырье и материалы, сдельная

заработная плата и т.д.). Размер условно-постоянных затрат на весь объем не зависит от

изменения объема производства продукции (повременная заработная плата, амортизация и т.д.).

Смешанные затраты изменяются при изменении объемя производства в соотвеоствии с

соотношением в их составе переменных и постоянных расходов (коммерческие расходы).

Важной проблемой управленческого учета является разделение смешенных затрат на

переменные и постоянные.

5. По периодичности возникновения:

К текущим расходам относятся расходы, имеющие частую периодичность, например,

расходы на сырье и материалов, к единовременным (однократным) – расходы на приобретение

основных средств, подготовку и освоение выпуска новых видов продукции, расходы, связанные

с пуском новых производств, и др.

6. По участию в процессе производства:

К производственным относят все затраты, связанные с изготовлением продукции.

Внепроизводственные расходы связаны с управлением и сбытом (общехозяйственные

и коммерческие).

7. По стпени эффективности:

Производительными (эффективными) считаются затраты дающие результат.

Непроизводительные (неэффективные) расходы являются следствием недостатков в

технологии и организации производства (потери от простоев, брак продукции, оплата

сверхурочных работ и др.). К непроизводительным расходам чаще всего относят потери.

8. По степени охвата планом:

Планируемые – это, как правило, производительные затраты. Однако планируется и

часть непроизводительных расходов ( потери от брака, потери энергии в сетях, потери.

обусловленные технологией производства и т.д.).

Непланируемые

9. По степени регулируемости:

Полностью регулируемые – это затраты, полностью зависящие от решения

руководителя.

Частично регулируемые затраты – это затраты, на размер которых руководитель может

влиять.

Слабо регулируемые (заданные) – затраты, на величину которых невозможно

воздействовать в краткосрочном периоде (например, затраты на строительство

производственного корпуса).

10. По месту возникновения выделяются затраты производств, цехов, участков, и других

структурных подразделений предприятия.

В настоящее время в качестве места возникновения затрат рассматриваются центры

ответственности.

11. По значимости для принятия управленческих решений:

Релевантные затраты - значимые для принятия управленческих решений.

Безвозратные затраты - затраты прошллых периодов

Вмененные зараты - альтернативные издержки, упущенная выгода .

12. По элементам

Затраты предприятия на производство продукции складываются из следующих

элементов (ПБУ 10):

- материальные затраты и приравненные к ним затраты

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты

14. По калькуляционным статьям:

- Сырье и материалы;

- Возвратные отходы (вычитаются);

- Покупные изделия, полуфабрикаты и услуги производственного характера сторонних

предприятий и организаций;

- Топливо и энергия на технологические цели;

- Заработная плата производственных рабочих;

- Отчисления на социальные нужды;

- Расходы на подготовку и освоение производства:

- Общепроизводственные расходы;

- Общехозяйственные расходы;

- Потери от брака;

- Прочие производственные расходы;

- Коммерческие расходы.

Итог первых восьми статей образует цеховую себестоимость продукции, одиннадцати производственную себестоимость продукции, а итог двенадцати статей – полную себестоимость

продукции.

15. По участию в формировании стоимости остатков:

Затраты на продукт участвуются в формировании стоимости остатков незавершенного

производство и готовой продукции на складе и распределяются между указанными остатками и

реализованной продукцией. .

Затраты периода учитываются при исчислении прибыли в том периоде, в котором они

были произведены.

16. По степени усреднения:

Общие затраты – затраты на весь выпуск продукции.

Усредненные затраты – затраты на единицу продукции:

Лекция03_ Объекты учета затрат Учет по видам затрат\

Классификация методов учета затрат

По объектам

учета

По способу

группировки

затрат

По полноте

включения

затрат в

себестоимость

Учет по

видам

затрат

Позаказный

метод

Учет по центрам

ответственности

Попередельный

метод

Учет по полной

себестоимости

Учет по

носителям и

объектам

калькулирования

Система

пооперационного

учета

Учет по усеченной

себестоимости

Учет по

нормальным

затратам

По

интерпретации

затрат

Учет по

фактическим

затратам

Учет в системе

стандарткостинг

Учет по

плановым

затратам

Основные объекты учета затрат

В управленческом учете в качестве объектов учета затрат могут использоваться отдельные виды

затрат, места возникновения затрат (центры ответственности), носители затрат.

Учет затрат по видам

Учет затрат по видам необходим для планирования и контроля. В большинстве случаев

организуется учет затрат на сырье и материалы, заработную плату, транспорт, ремонт, рекламу,

связь и др. В процессе учета затрат по видам обеспечивается их деление на прямые и косвенные,

переменные и постоянные, выделяются регулируемые затраты для различных подразделений,

потери.

1. Учет материальных затрат

Количество потребленного сырья и материалов и других материальных ресурсов определяют

одним из трех основных методов:

- методом нарастающего итога. Количество потребленных за отчетный период сырья и

материалов определяют в накопительных регистрах, составляемых на основе первичных

документов на отпуск материалов, полуфабрикатов и других ценностей в производство

(требований, лимитных и заборных карт и т.п.). Количество затрат материальных ресурсов в этом

случае будет равно сумме количеств, указанных в первичных документах;

- нормативным методом. Расход материалов определяется исходя из объема выпущенной

продукции и удельных норм расхода с учетом неизбежных отходов и потерь. Этот метод

применяют в производствах с непрерывным потреблением сырья, материалов, топлива и других

ресурсов. Широко используется он и при планировании материальных затрат;

- инвентарным методом. Расход сырья и материалов определяется на основе данных

инвентаризации остатков сырья и материалов на начало и конец периода:

Гораздо большее значение в управленческом учете приобрела оценка материальных затрат.

Согласно международным стандартам, оценка материальных затрат и запасов сырья и

материалов, полуфабрикатов и товаров в местах хранения производится по одному из семи

вариантов или методов: ЛИФО, ФИФО, ХИФО, ЛОФО, по средним ценам приобретения,

твердым учетным ценам, на основе непрерывной (перманентной) переоценки.

ЛИФО

При использовании метода ЛИФО (last in - first out) оценка сырья и материалов (приобретенных

для перепродажи товаров) производится по ценам последнего приобретения.

ФИФО

Метод ФИФО (first in - first out) предполагает, что расход сырья и материалов (отпуск товаров

для перепродажи) оценивается в последовательности цен приобретения.

Другие методы оценки

Оценка по средним ценам приобретения осуществляется путем умножения количества расхода

материалов на средневзвешенные цены в течение периода приобретения с учетом переходящего

остатка на его начало.

Оценка по твердым ценам ведется в течение года по заранее установленным ценам и тарифам

независимо от текущих цен закупки. Отклонение от этих цен списывают на издержки в конце

учетного периода самостоятельной корректирующей статьей расходов сбытовой деятельности

организации.

Метод перманентной переоценки (идентификации) заключается в том, что оценка потребляемых

материалов осуществляется по текущим рыночным ценам на дату списания. Разница в оценке

может рассматриваться как результат деятельности службы логистики (снабжения).

2. Учет затрат на оплату труда

Отличительная особенность управленческого учета по сравнению с бухгалтерским заключается

в необходимости определять не только расходы на оплату труда, но и его затраты в рабочем и

машинном времени, в показателях трудоемкости и машиноемкости производства. Это позволяет

оценить эффективность использования рабочего времени, трудоемкость и машиноемкость

технологических процессов, степень использования производственных мощностей, результаты

их регулирования управленческими решениями.

Для управленческого учета рабочего времени обычно используют два основных регистра:

• карточки учета рабочего времени, в которых фиксируются фактические затраты времени на

выполнение той или иной работы.

• калькуляционные регистры (ведомости) заказов, отдельных видов продукции или их групп, в

которых фиксируются фактические затраты времени на выполнение каждого заказа или

изготовление продукта.

В действующей практике расходы на оплату труда, включаемые в себестоимость продукции,

подразделяют на выплаты за отработанное время или количество продукции, деталей,

полуфабрикатов и выплаты стимулирующего характера.

Управленческий учет затрат труда на выпуск продукции и заработной платы включает учет

отработанного времени и заработной платы персонала, непосредственно связанного с

изготовлением (добычей) продукции и оказанием производственных услуг.

Заработная плата других работников предприятия учитывается в составе цеховых

(общепроизводственных) и общезаводских (общехозяйственных) расходов, в коммерческих

(внепроизводственных) расходах, в потерях от брака, в расходах на подготовку и освоение

производства.

При организации управленческого учета затрат на оплату труда важно обеспечить выделение

прямых затрат по объектам учета, а также условно-переменных и условно-постоянных затрат на

оплату труда.

Лекция 04_Учет по местам возникновения затрат и центрам ответственности.

Место возникновения затрат как объект учета

Место возникновение затрат – структурное подразделение предприятия, по которому

организуется планирование, нормирование и учет издержек производства для контроля и

управления затратами производственных ресурсов.

Выбор мест возникновения затрат в качестве объектов учета обусловлен:

- необходимостью оценки прошлой, контроля настоящей и планирования будущей деятельности

структурных единиц предприятия;

- необходимостью калькулирования себестоимости производимых продуктов, поскольку только

часть возникающих затрат можно отнести на продукты по прямому признаку. Остальные затраты

необходимо сначала собрать по местам их возникновения.

При выделении мест возникновения затрат учитывают следующие принципы:

- организационный - в соответствии с внутренней организационной иерархией предприятия (цех,

участок, бригада, управление, отдел и т.д.);

- направления бизнеса - в соответствии с категорией производимых продуктов;

- региональный - в соответствии с территориальной обособленностью;

- функциональный - в соответствии с участием в бизнес - процессах предприятия

- технологический - в соответствии с технологическими особенностями производства

Центры финансовой ответственности

В качестве мест возникновения затрат в настоящее время в управленческом учете

рассматриваются центры ответственности.

Центр ответственности - это сегмент организации, во главе которого стоит руководитель,

принимающий решения.

Центр ответственности представляет собой часть системы управления предприятием и, как

любая система, имеет вход и выход. Вход — это сырье, материалы, полуфабрикаты, затраты

труда и разных услуг. Выходом для центра ответственности является продукция (услуги),

которая идет в другой центр ответственности или реализуется на сторону. В этих условиях

деятельность каждого центра ответственности может быть оценена с точки зрения

эффективности функционирования.

Цель учета по центрам ответственности состоит в обобщении данных о затратах и результатах

деятельности по каждому центру ответственности с тем, чтобы возникающие отклонения можно

было отнести на конкретное лицо.

С позиции управления деление организации на центры ответственности должно определятся

спецификой конкретной ситуации и отвечать следующим основным требованиям:

-центры ответственности необходимо увязать с производственной и организационной

структурой предприятия;

-во главе каждого центра ответственности должно быть ответственное лицо — менеджер;

-в каждом центре ответственности должен быть показатель для измерения объема деятельности

и база для распределения затрат;

-необходимо четко определить сферу полномочий и ответственности менеджера каждого центра

ответственности. Менеджер отвечает только за те показатели, которые он может

контролировать;

-для каждого центра ответственности необходимо установить формы внутренней отчетности;

-менеджеры центра ответственности должны принять участие в проведении анализа

деятельности центра за прошлый период и составлении планов (бюджетов) на предстоящий

период.

Выделяют четыре вида центров ответственности:

- центры затрат;

- центры выручки;

- центры прибыли;

- центры инвестиций

Центр затрат – это подразделение, руководитель которого отвечает только за затраты и результат

в натуральном выражении.

Центр выручки – это подразделение, руководитель которого отвечает только за выручку и

затраты связанные со сбытом, например отдел сбыта.

Центр прибыли – это подразделение, руководитель которого отвечает как за затраты, так и за

выручку, основным контролируемым показателем является прибыль, например, филиал,

осуществляющий производство и реализацию продукции.

Центр инвестиций – это центр, руководитель которого отвечает не только за получение прибыли,

но и за ее использование. Центр инвестиций - это, как правило, предприятие самостоятельное

или входящее в состав холдинга.

Факторы

Контролируются

менеджером

Не

контролируются

менеджером

Контролируется в

системе учета

Центр затрат

Затраты

и

результаты

в

натуральном

выражении

Выручка,

инвестиции,

затраты,

связанные

со

сбытом

и

управлением

Отклонение затрат

и результатов от

бюджетных

значений

Центр выручки

Выручка и затраты

на продажу

Центр прибыли

Выручка

и

затраты

Затраты,

связанные

производством

управлением,

инвестиции

Инвестиции

Центр инвестиций

Прибыль

и

инвестиции

с

и

Отклонение

выручки и затрат

на продажу от

бюджетных

значений

Отклонение

выручки и затрат

от

бюджетных

значений

Исполнение

по

ключевым

факторам успеха

Структура по центрам ответственности приведена на рисунке

Система учета по центрам ответственности является основой системы бюджетирования и

обеспечивает руководителей информацией о достижении плановых показателей и причинах

отклонений от них.

Центры ответственности являются не только местами возникновения затрат — местами

первичного потребления ресурсов, но и предполагают возложение ответственности на

руководителя за достижение установленных плановых показателей в части доходов и расходов

и наделение их соответствующими полномочиями.

Основными критериями выделения центра ответственности являются:

необходимость контроля за направлением деятельности (подразделением, технологическим

переделом, направлением продаж);

наличие у руководителя выделяемого центра ответственности полномочий при достижении

поставленных показателей: полномочия по принятию решений о поставке и расходе ресурсов,

выбору поставщиков, изменению цен, способов продвижения продукции и т.д.

Лекция05_ Методы калькулирования себестоимости. Позаказный метод учета затрат.

Попрцессный метод учета затрат.

1.Значение калькулирования себестоимости

Одной из важнейших задач управления затратами является калькулирование себестоимости

продукции. Себестоимость продукции — это выраженные в денежной форме текущие затраты

на ее производство и реализацию

В управленческом учете себестоимость формируется для того, чтобы управляющий имел

полную картину о затратах. Поэтому в системе данного учета могут использоваться различные

методы расчета себестоимости (в зависимости от того, какая управленческая задача решается).

В калькулировании могут участвовать даже те затраты, которые не включаются в себестоимость

продукции (работ, услуг) в финансовом учете.

Калькуливание определяется как система экономических расчетов себестоимости единицы

отдельных видов продукции (работ, услуг).

Калькулирование себестоимости продукции (работ, услуг) условно можно подразделить на три

этапа. На первом этапе исчисляется себестоимость всей выпущенной продукции в целом, на

втором - фактическая себестоимость по каждому виду продукции, на третьем -себестоимость

единицы продукции, выполненной работы или оказанной услуги.

Современные системы калькулирования более сбалансированы. Содержащаяся в них

информация позволяет не только решать традиционные задачи, но и прогнозировать

экономические последствия таких ситуаций, как:

• целесообразность дальнейшего выпуска продукции;

• установление оптимальной цены на продукцию;

• оптимизация ассортимента выпускаемой продукции;

• целесообразность обновления действующей технологии и станочного парка;

• оценка качества работы управленческого персонала.

2 Позаказный и попередельный методы учета затрат.

Позаказный и попередельный (попроцесный) методы учета затрат являются также методами

калькулирования себестоимости.

Позаказный метод учета используется в тех случаях когда затраты легко увязать с конкретными

заказами, договорами, сделками. Применение данного метода целесообразно в единичном и

мелкосерийном производстве, при выполнении работ и оказании услуг, а также в тех случаях

когда контроль затрат по заказу или договору важнее, чем по операциям и процессам.

Позаказный метод применяется в строительстве, судостроении, крупном машиностроении

(например, производство турбин для электростанций), полиграфии, при выполнении научноисследовательских и опытно-конструкторских работ, ремонтных работ, оказание юридических,

консультационных, рекламных услуг и т.д.

При позаказном методе объектом учета является изделие, партия продукции, или множество

отдельных изделий, продуктов, работ, услуг производимых по конкретному заказу. Затраты

группируются по заказам.

Заказ 1

1.Прямые переменные

расходы

2. Прямые постоянные

расходы

3. Общепроизводственные расходы

Заказ 2

Готовая

продукция

Реализованная

продукция

Заказ 3

1.Управленческие

расходы

2.Комерческие

расходы

Определение затрат по заказу при позаказном методе учета включает следующие основные

этапы:

1. Определение объектов калькулирования. Объектом калькулирования является заказ. На

каждый заказ открывается карточка учета затрат по заказу.

2. Определение суммы прямых затрат на заказ. Прямыми затратами, как правило, являются

затраты на основные материалы, комплектующие, заработную плату основных рабочих, реже

затраты на энергию.

3. Выбор базы распределения косвенных затрат.

4. Определение общей величины показателя базы распределения и показателей базы

распределения по отдельным заказам

5. Определение суммы косвенных расходов, приходящихся на конкретный заказ. Расчет

производится по формуле 1

K j

Бi

Б

K

где Ki - косвенные расходы, отнесенные на i заказ, руб. ;

К - общая сумма косвенных расходов, зуб.;

Б - общая величина показателя базы распределения;

Б Бi ,

Бi - показатель базы распределения по i заказу.

6. Определение общей суммы затрат на выполнение заказа.

Себестоимость единицы продукции при использовании позаказного метода учета может быть

определена только в рамках одного конкретного заказа, при этом себестоимость идентичной

продукции произведенной по разным заказам будет различной. Позаказный метод учета не

позволяет также проследить затраты на изготовление деталей, узлов, участвующих в

комплектование различных заказов.

Попередельный (попроцесный) метод учета используется при выполнении заказов клиентов за

счет запасов. Применение метода целесообразно в массовом и крупносерийном производстве,

однородном качестве продукции, стандартизированных технологических процессах, а так же в

случаях когда контроль затрат по процессам и подразделениям более значим, чем по клиентам.

При попередельном методе объектом калькулирования является множество идентичных или

аналогичных единиц продукции или услуг. Метод применяется в химической,

нефтеперерабатывающей, нефтехимической, пищевой, текстильной промышленности, в

банковской деятельности, при оказании услуг связи.

Калькулирование осуществляется периодически (ежемесячно). Учет затрат ведется по

отдельным стадиям технологического процесса (переделам). Применяют полуфабрикатный и

бесполуфабрикатный учет. В рамках управленческого учета бесполуфабрикатный метод может

использоваться только в тех случаях, когда полуфабрикаты, произведенные на предыдущей

стадии, полностью в том же периоде перерабатываются на последующей или запасы

полуфабрикатов в соответствии с условиями производства незначительны. Схема формирования

затрат при попередельном бесполуфабрикатном методе учета приведена на рисунке 2.

1. Прямые переменные

расходы

2. Прямые постоянные

расходы

3. Общепроизводственные расходы

Передел 1

Передел 2

Готовая

продукция

Передел 3

Реализованная

продукция

1.Управленческие

расходы

2.Комерческие

расходы

Рисунок 2 Схема

(бесполуфабрикатный)

формирования

затрат

при

попередельном

методе

учета

При бесполуфабрикатном методе по каждому переделу учитываются только его собственные

затраты. Стоимость полученных полуфабрикатов в затратах передела не учитывается, а сразу

относится на стоимость готовой продукции. В оперативном учете ведется только

количественный учет движения полуфабрикатов. В конце периода с затрат каждого передела

списываются затраты, относящиеся к готовой продукции. Сумма затрат передела, относящаяся

к готовой продукции определяется по формуле 3.

где З гп - затраты передела, относящиеся к готовой продукции, руб;

НЗП н , НЗП к - затраты, относящиеся к остатку незавершенного

производства на начало

и конец периода, руб.;

ЗП - затраты по переделу за период, руб.

Схема формирования затрат при попередельном полуфабрикатном методе учета приведена на

рисунке 3.

1.

Прямые

переменные расходы

2.

Прямые

постоянные расходы

3. Общепроизводственные

расходы

Передел 1

Передел 2

Передел 3

Склад ПФ 1

Склад ПФ 2

Готовая

продукция

Реализованная

продукция

1.Управленческие

расходы

2.Комерческие

расходы

Рисунок 3 - Схема формирования затрат при попередельном методе учета (полуфабрикатный)

При полуфабрикатном попередельном методе учета полуфабрикат для каждого передела

рассматривается как готовая продукция. По каждому переделу ведется как количественный, так

и стоимостной учет движения полуфабрикатов. Полуфабрикатный метод является значительно

более трудоемким. но дает возможность значительно точнее определить затраты на

производство готовой продукции.

При использовании попередельного метода учета наиболее сложной задачей является

распределение затрат между остатками незавершенного производства, остатками

полуфабрикатов и готовой продукцией.

В управленческом учете остатки незавершенного производства оцениваются, как правило, по

плановым (нормативным) прямым переменным затратам, прямым затратам на передел (реже по плановой производственной себестоимости) с учетом коэффициента готовности.

Полуфабрикаты также могут учитываться по прямым затратам или по производственной

себестоимости с распределением общепроизводственных расходов.

В процессе попередельного учета затрат можно выделить следующие этапы:

а) Учет производства в натуральных или условных единицах.

б) Учет выпуска продукции в натуральных или условных единицах.

в) Определение затрат на производство.

г) Расчет затрат на единицу продукции.

д) Распределение затрат между готовыми полуфабрикатами (готовой продукцией на последней

стадии) и остатком незавершенного производства на конец периода.

Лекция 06_Методы калькулирования себестоимости. Кайзен-костинг. Таргет-костинг. Точно в

срок

1 Общая характеристика метода калькулирования себестоимости по целевым затратам

(target costing)

В основном метод таргет-костинг применяется и наиболее эффективен на этапе разработки и

проектирования нового продукта. Помимо этого данный метод может использоваться для

снижения себестоимости уже существующего продукта и при планировании производственного

процесса.

Система целевого управления затратами таргет-костинг основывается на очень простой идее:

если для успешного бизнеса изделие нужно продавать по цене, не превышающей рыночную, то

определение себестоимости будущей продукции начинается именно с установления цены на нее.

Сначала определяется рыночная цена на данный вид продукции, затем устанавливается

желаемый размер прибыли, а потом рассчитывается максимально допустимый размер

себестоимости.

Себестоимость = Цена - Прибыль

Рыночная цена в данном методе называется целевой ценой (target price), желательная разница

между себестоимостью и продажной ценой называется целевой прибылью (target profit), а

себестоимость, по которой изделие должно быть изготовлено, называется целевой

себестоимостью (target cost).

Процесс установления целевой цены продукта предусматривает использование трехуровневого

анализа «качество продукта — набор функциональных характеристик продукта — цена

продукта», где цена предполагается или задается как рынком в целом, так и непосредственными

потребителями. Эта цена определяется с помощью маркетинговых исследований, фактически

являясь ожидаемой рыночной ценой продукции. Целевая прибыль представляет величину

прибыли, необходимую предприятию для развития и удовлетворения запросов собственников.

Система таргет-костинг базируется на следующих принципах:

1.

Первостепенная и постоянная ориентация на требования рынка и клиентов;

2.

Калькуляция целевых затрат для новых продуктов, а также их составных частей,

позволяющих достичь желаемой, заранее заданной прибыли при существующих рыночных

условиях;

3.

Учет влияния на себестоимость продукции пожеланий потребителей по качеству и

срокам изготовления продукции;

4.

Использование концепции жизненного цикла продукта.

Процесс управления затратами на основе системы таргет-костинг приведена на рисунке 1.

Система таргет-костинг – это целостная концепция управления, поддерживающая стратегию

снижения затрат и реализующая функции планирования производства, предупредительного

контроля издержек и калькулирования целевой себестоимости в соответствии с рыночными

реалиями.

Суть этого метода заключается в том, что на основании известной (или заданной) цены

реализации изделия на рынке и желаемой величины прибыли устанавливается целевая

себестоимость, которая в дальнейшем обеспечивается усилиями всех служб предприятия,

прежде всего технических.

Преимущества метода:

⦁

обеспечивает реализацию целей стратегии снижения затрат;

⦁

позволяет не просто минимизировать затраты, но и привести их к необходимому уровню;

⦁ обеспечивает контроль затрат еще на стадии разработки продукции, когда вносить изменения

гораздо легче, чем на стадии производства.

Недостатки метода:

⦁

требует значительного времени или серьезных инвестиций, которые потребуются для

снижения себестоимости до заданного предела;

⦁

выдвигает высокие требования к надежности плановых показателей цены и объема

реализации и предполагает постоянное, целенаправленное и непрерывное снижение затрат.

2. Общая характеристика метода кайзен-костинг

Сущность Кайзен-костинг (в переводе с японского "усовершенствование маленькими шагами")

- это процесс постепенного снижения затрат на этапе производства продукции, в результате

которого достигается необходимый уровень себестоимости и обеспечивается прибыльность

производства.

Сокращение разницы между сметной и целевой себестоимостью называется кайзен-задачей,

которая касается всего персонала организации от инженеров до менеджеров и выполнение

которой должным образом поощряется через систему управления персоналом.

Кайзен-задача определяется на этапе планирования на следующий финансовый год, когда

разрабатываются планы производства. Кайзен-задача ставится как на уровне каждого изделия,

так и на уровне предприятия в целом по отдельным статьям переменных затрат. Постоянные

затраты подсчитываются по отдельным подразделениям и группируются в специальные

бюджеты. Используя данные кайзен-задачи и бюджеты постоянных затрат специалисты

составляют годовой бюджет предприятия.

Цель калькуляции кайзен состоит в достижении заданного уровня сокращения затрат, который

постоянно корректируется в сторону его дальнейшего уменьшения. В системе кайзен анализ

отклонений – это сопоставление целевого сокращения затрат с фактическими суммами

экономии.

Преимущества:

⦁ Кайзен-костинг можно использовать практически в любой отрасли, причем в совокупности с

другими методами управления затратами;

⦁

обоснованная реальность снижения затрат и обеспечение прибыльности;

⦁

обеспечивает непрерывное снижение затрат и удержание их на заданном уровне.

Недостатки:

⦁

необходима мотивация сотрудников и корпоративная культура, поддерживающая

вовлеченность персонала в деятельность организации;

⦁

требует оперативного получения информации о текущих результатах производства, сбыта и

продвижения.

3. Калькулирование себестоимости в системе JIT - «точно в срок»

Учет затрат в системе «точно в срок» ориентирован на управленческий контроль за

общепроизводственными расходами. Для осуществления калькулирования себестоимости

«точно в срок» (У/7) необходимо соблюдать три условия:

управление «точно в срок»;

организация бизнес-процесса «точно в срок»;

калькулирование «точно в срок».

Система JIT нацелена на исключение хранения избыточного запаса, насколько это возможно, тем

самым снижая соответствующие затраты. Все протекающие на предприятии процессы

снабжения, производства, продаж организованы таким образом, чтобы максимально снизить

непроизводительные затраты, ликвидировать операции и процессы, не дающие дополнительных

улучшений продукции или услуг.

Управление калькулированием «точно в срок» базируется на непременном выполнении трех

ключевых аспектов:

1) организация бизнес-процессов, способствующих приближению совокупных затрат к величине

затрат на обработку;

2) сплошной контроль качества на всех этапах производственной деятельности;

3) организация материального потока, ориентированная на спрос покупателя.

Подход JIT исходит из того, что только процесс обработки заказа приносит дополнительную

стоимость, расходы, связанные с остальными процессами, можно рассматривать как потери и

стремиться к их минимизации.

4. Общая характеристика метода управления затратами жизненного цикла

Концепция управления затратами жизненного цикла (Life cycle costing, LCC) заключается в

определении стоимости полного жизненного цикла изделия: от проектирования до снятия с

производства.

Жизненный цикл – концепция, согласно которой экономические блага, представляющие

материальные активы, имеют собственный период существования.

Основная идея концепции калькулирования затрат по стадиям жизненного цикла продукта (LCC)

состоит в том, что процесс калькулирования осуществляется путем включения в себестоимость

продукта всех затрат связанных с ним на протяжении всего времени его жизни, начиная с

момента разработки первого опытного образца и заканчивая выводом продукта с рынка.

Важнейшим принципом этого метода являются прогноз и управление затратами на производство

изделия на стадии его проектирования .

Лекция 07_ Учет по полным и усеченным затратам . Учет по полным затратам. Простой

директ-костинг

1 Полная себестоимость в управленческом учете

В зависимости от полноты включения затрат в себестоимость выделяют учет по полным затратам

(себестоимости) и усеченным (неполным) затратам.

Определение полной или усеченной себестоимости связано с классификацией затрат по участию

в формировании стоимости остатков (затраты на продукт и затраты периода). Формирование

полной себестоимости базировалось на полном распределении затрат, при котором все затраты

относятся на продукт, то есть участвуют в формировании стоимости остатков незавершенного

производства и остатков готовой продукции на складе.

Прямые переменные затраты

Незавершенное

производство

Общепроизводственные

расходы

Готовая продукция

Реализованная

продукция

Управленческие расходы

Коммерческие расходы

Остатки

готовой

продукции на складе

Система absorption costing в управленческом учете используется при резком колебании объемов

производства или объемов сбыта продукции, вызывающих значительные изменения остатков

готовой продукции на складе.

Прямые переменные затраты

Незавершенное

производство

Общепроизводственные

расходы

Готовая продукция

Остатки

готовой

продукции на складе

Управленческие расходы

Реализованная

продукция

Коммерческие расходы

При учете по полным затратам в себестоимость продукции включаются все издержки

независимо от их деления на постоянные и переменные, прямые и косвенные. Затраты, которые

невозможно непосредственно отнести на продукцию, распределяют сначала по местам

возникновения, а затем переносят на себестоимость продукции пропорционально выбранной

базе распределения. Величина затрат зависит во многом от выбранной базы распределения.

Недостатками учета по полной себестоимости являются:

- низкая оперативность;

- невнимание к характеру поведения затрат в зависимости от изменения объема

производства (постоянные затраты здесь рассматриваются как переменные) , затрудняющее

проведение анализа, контроля и планирования затрат;

-

использования для всех косвенных расходов общих баз распределения;

-

включение в себестоимость отдельных видов продукции

затрат, не связанные

непосредственно с их производством (состав и величина затрат зависит от выбора метода

распределения косвенных расходов).

Вследствие этих недостатков нельзя выделить релевантные, с точки зрения принятия

управленческих решений, затраты, поэтому в управленческом учете чаще используют

усеченную себестоимость.

2 Методы определения усеченной себестоимости

При учете по усеченной себестоимости на объект калькулирования (продукцию, центр

затрат и др.) относят лишь те затраты, которые при выбранном подходе рассматриваются как

непосредственно связанные с данным объектом.

Достоинства метода:

-

финансовый результат по всему предприятию и по отдельным видам продукции не

зависит от выбора метода распределения постоянных затрат;

-

возможно сравнение себестоимости различных периодов только в части релевантных

затрат; в результате – изменение структуры предприятия, связанные с этим нерелевантные,

неподконтрольные затраты не влияют на результаты сравнения;

-

учитывается характер поведения затрат в зависимости от объема. Это главное

преимущество данного учета, позволяющее решать такие важнейшие задачи управления

затратами, как:

-

анализ причин отклонений;

-

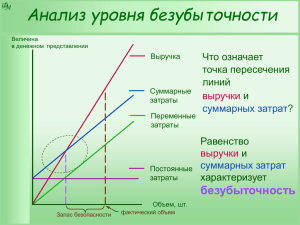

оценка минимального критического объема производства (определение точки

безубыточности и запаса прочности предприятия);

-

оценка риска;

-

планирование затрат и результатов;

-

оптимизация объема производства;

-

оптимизация структуры выпуска;

-

ценообразование в краткосрочном периоде;

-

контроль;

-

выявление причинно-следственных связей, т.е. «рычагов управления» затратами.

Недостатки метода учета по усеченной себестоимости:

-

отсутствует расчет полной себестоимости продукции;

-

себестоимость запасов и незавершенного производства оказывается заниженной;

-

сложность разделения постоянных и переменных затрат, которое зависит от

длительности рассматриваемого периода времени и от анализируемого диапазона объемов

выпуска.

В системе учета по усеченной себестоимости выделяют несколько подсистем учета затрат:

простой директ-костинг, развитой директ-костинг, учет покрытия постоянных затрат.

2.1 Директ-костинг

Термин как следует из перевода (учет прямых затрат) не совсем точен, но соответствует первому

этапу развития системы. В этот период времени на продукт предлагалось относить только

прямые затраты, все косвенные затраты относились к расходам периода. То есть прибыль от

реализации продукции определялась по формуле.

ПР = В – ПРЯМ - КОСВ

Из изложенного следует, что на первом этапе развития системы директ-костинг остатки готовой

продукции на складе оценивались только по прямым расходам.

В настоящее время система direct costing используется в двух вариантах:

- простой директ-костинг;

- развитой или углубленный директ-костинг.

Простой директ-костинг базируется на деление расходов на условно-переменные и условнопостоянные. Прибыль от реализации в этом случае определяется в два этапа. На первом этапе

определяется маржинальная прибыль как разница между выручкой от реализации и

переменными затратами. Прибыль рассчитывается как разница между маржинальной прибылью

и постоянными затратами

МП = В - ПЕР или МП = (Ц - Спер)Q

ПР = МП - ПОСТ ,

где МП - маржинальная прибыль;

ПЕР - переменные затраты;

Спер - переменные затраты на единицу продукции;

ПОСТ - постоянные затраты.

Такой подход не позволяет учитывать вклад отдельных видов продукции, подразделений в

прибыль предприятия

Простой директ-костинг представляет следующие возможности:

-

расчет плановой и фактической маржинальной прибыли;

-

расчет

сумм

покрытия

по

внутрифирменному

обороту

(с

применением

соответствующих трансфертных цен);

-

установление минимально допустимой маржинальной прибыли;

-

многоуровневый директ-костинг.

К достоинствам этого метода можно отнести его относительную простоту (нет

распределения постоянных затрат на продукцию и на центры затрат); он предоставляет

информацию для ценообразования в краткосрочном периоде (нижняя граница цены в

краткосрочном периоде равна переменным затратам).

Недостатки простого директ-костинга:

- не позволяет учесть то, что отдельные виды переменных расходов трудно связать с

производством одного конкретного вида продукции;

-

рыночная цена на продукцию не всегда известна, это затрудняет планирование

маржинальной прибыли;

-

возможна нелинейная функция затрат;

-

в составе постоянных затрат могут присутствовать прямые расходы, связанные с

производством.

Определение прибыли на основе расчета сумм покрытия позволяет избежать распределения

косвенных расходов

Лекция 08_Учет по полным и усеченным затратам Развитой директ-костинг. Расчет

прибыли на основе сумм покрытия. Абсорпшен-костинг

Развитой директ-костинг

При развитом директ-костинге кроме деления расходов на условно-переменные и условнопостоянные, учитывается также деление затрат на прямые и косвенные. Развитой директкостинг открывает возможность анализа "вклада" отдельных видов продукции, заказов, центров

ответственности в общую прибыль организации. Анализ на основе развитого direct costing

позволяет выявить кто "заработал", а кто потратил заработанные средства.

Незавершенное

производство

Прямые переменные затраты

Готовая продукция

Остатки

готовой

продукции на складе

Общепроизводственные

расходы

Управленческие расходы

Реализованная

продукция

Коммерческие расходы

Определение прибыли на основе расчета сумм покрытия

На развитом директ-костинге базируется определение прибыли на основе расчета сумм

покрытия.

Расчет прибыли на основе сумм покрытия появился для устранения главного недостатка

развитого директ-костинга – отсутствие учета косвенных переменных (переменных связанных с

производством нескольких видов продукции). В простейшем случае расчет прибыли на основе

сумм покрытия производится следующим образом:

- определяется сумма покрытия первого уровня (вклад отдельных продуктов в покрытие

косвенных переменных затрат, всех постоянных затрат, получение прибыли)

СП1 = ∑(Цj - СПЕРуj) Qj, = ∑МПj ,

СП2 = СП1 - ∑ПЕРгр ,

ПР = СП2 - ПОСТ

При более углубленном расчете сумма покрытия может показать сколько "заработал" каждый

вид продукции, участок, цех и т.д. для покрытия постоянных расходов и получения прибыли.

В этом случае суммы покрытия различных уровней определяются по формулам:

СП1 = ∑(Цj - СПЕРуj) Qj, = ∑МПj ,

(7)

СП2 = ∑(МПj - ПОСj) =СП1-∑ ПОСТ j ,

(8)

СП3 = СП2 - ∑ПЕРгр ,

(9)

СП4 = СП3 - ∑ПОСТгр ,

(10)

СП5 = СП4 - ПЕРпр ,

(11)

ПР = СП5 - ПОСТпр ,

(12)

где СП1, СП2, СП3, СП4, СП5 - суммы покрытия соответственно первого, второго, третьего,

четвертого и пятого уровня, руб.;

ПР - прибыль от реализации продукции оптимального ассортимента, руб.;

МПj - маржинальная прибыль по j-ому виду продукции, руб.;

ПОСТ j - прямые постоянные расходы по j-ому виду продукции, руб.;

ПЕРгр - переменные расходы по группам продукции (по участкам, цехам) , руб.;

ПОСТгр - постоянные по группам продукции (по участкам, цехам), руб.;

ПЕРпр - переменные расходы по предприятию (переменные коммерческие), руб.;

ПОСТпр - постоянные расходы по предприятию, руб.

Число уровней сумм покрытий зависит организационной структуры организации.

Упрощенная схема определения прибыли на основе расчета сумм покрытия приведена в таблице

1.

Таблица 1 - Упрощенная схема определения прибыли на основе расчете сумм покрытия.

Выручка

- Прямые переменные по

продуктам

= Сумма покрытия 1 (вклад

продуктов в формирование

маржинальной прибыли)

- Прямые постоянные по

продуктам

= Сумма покрытия 2 (вклад

продуктов в формирование

прибыли)

- Переменные по группам

продуктов

= Сумма покрытия 3 (вклад

группы

продуктов

в

формирование

маржинальной прибыли)

- Постоянные по группам

продуктов

= Сумма покрытия 4 (вклад

группы

продуктов

в

формирование прибыли)

Переменные

коммерческие

и

административные

Постоянные

коммерческие

и

административные

= Прибыль

Цех 1

Продукт А

Продукт Б

V

V

V

V

Итого

цеху

V

V

Цех 2

Продукт В

Продукт Г

V

V

+

+

+

V

V

+/-

+/-

по

Итого

V

V

Итого по

цеху

V

V

V

V

+

+

+

+

V

V

V

V

V

+/-

+/-

+/-

+/-

+

V

V

V

+/-

+/-

+

V

V

V

+/-

+/-

+

V

V

+

Лекция 9_Интерпретация затрат в управленческом учете

В управленческом учете фактически произведенная продукция может оцениваться по

фактическим, нормальным, плановым (нормативным) затратам, а также в системе «Стандарткостинг».

От выбора варианта интерпретации затрат зависит оперативность и точность учета.

Интерпретация затрат понятие достаточно условное.

Очевидное достоинство учета по фактической себестоимости – простота расчета. Информация

может быть получена из данных бухгалтерского учета. Однако есть ряд и недостатков:

*

отсутствие возможности выявления потерь, отклонения величины фактических затрат от

плановых;

*

низкая оперативность, отсутствие возможности расчета затрат в любой момент времени:

расчет может проводиться только в конце отчетного периода;

*

сложность процедуры расчета фактических затрат при обмене услугами между

подразделениями;

*

сложность калькулирования себестоимости отдельных видов продукции.

Вследствие этих недостатков рассматриваемый подход может использоваться только для

формирования данных о выполнении плана.

Основное отличие учета по фактическим и нормальным затратам – порядок определения

коэффициента распределения косвенных расходов. При учете по нормальным затратам

используется плановый коэффициент распределения, что снижает точность расчетов

практически не повышая оперативности.

В российской и зарубежной литературе существует разное понимание нормативных и плановых

затрат.

За рубежом под нормативными затратами понимают:

•

среднее значение за ряд прошлых периодов;

•

скорректированное среднее значение (по экстраполяции, с поправками на изменение

технологии и т.п.).

Под плановыми понимаются обоснованные затраты, основанные на прогнозе будущего. На

таком подходе базируется «Стандарт-костинг»

В России сложилась иная практика: под нормативными понимаются научно обоснованные

затраты, а плановые могут базироваться как на обоснованных нормах, так и нормах,

установленных от достигнутого.

Учет в системе «Стандарт-костинг»

Стандарт-костинг (standart costing) - система учета затрат и калькуляции себестоимости с

использованием нормативных затрат. "Стандарт" - количество необходимых для производства

единицы продукции затрат; "костинг" - денежное выражение этих затрат. Система появилась в

Америке в начале 30-х годов двадцатого века, когда США переживали экономический кризис.

В основу системы «Стандарт-костинг» положены следующие принципы:

1.предварительное нормирование затрат по элементам и статьям затрат;

2.составление нормативных калькуляций на изделие и его составные части;

3.раздельный учет нормативных затрат и отклонений;

4.анализ отклонений;

5.уточнение калькуляций при изменении норм.

Основной задачей системы «Стандарт-костинг» является учет потерь и отклонений в прибыли

предприятия.

Система «Стандарт-костинг» удовлетворяет запросы предпринимателя и служит мощным

инструментом для контроля производственных затрат. На основе установленных стандартов

можно заранее определить сумму ожидаемых затрат на производство и реализацию изделий,

исчислить себестоимость единицы изделия для определения цен, а также составить отчет об

ожидаемых доходах будущего года. При этой системе информация об имеющихся отклонениях

используется руководством для принятия им оперативных управленческих решений.

В основе системы «Стандарт-костинг» лежит предварительное (до начала производственного

процесса) нормирование затрат по статьям расходов:

основные материалы;

оплата труда основных производственных рабочих;

производственные накладные расходы (заработная плата вспомогательных рабочих,

вспомогательные материалы, арендная плата, амортизация оборудования и др.);

коммерческие расходы (расходы по сбыту, реализации продукции).

Предварительно исчисленные нормы рассматриваются как твердо установленные ставки, с тем

чтобы привести фактические затраты в соответствие со стандартами путем умелого руководства

предприятием. При возникновении отклонений стандартные нормы не изменяют, они остаются

относительно постоянными на весь установленный период, за исключением серьезных

изменений, вызываемых новыми экономическими условиями, значительным повышением или

снижением стоимости материалов, рабочей силы или изменением условий и методов

производства. Отклонения между действительными и предполагаемыми затратами,

возникающие в каждом отчетном периоде, в течение года накапливаются на отдельных счетах

отклонений и полностью списываются не на затраты производства, а непосредственно на

финансовые результаты предприятия.

Калькуляция, рассчитанная при помощи стандартных норм, является основой оперативного

управления производством и затратами. Выявляемые в текущем порядке отклонения от

установленных стандартных норм затрат подвергаются анализу для выяснения причин их

возникновения. Это позволяет администрации оперативно устранять неполадки в производстве,

принимать меры для их предотвращения в будущем.

При установлении норм широко используются физические (количественные) стандарты,

позволяющие измерить в натуральном выражении расход материала, количество рабочей силы

и объем услуг, необходимых для производства данного изделия. Эти физические стандарты

затем умножают на коэффициенты в денежном исчислении и получают стандартные

стоимостные нормы.

В связи с тем, что накладные расходы охватывают множество отдельных статей, часть которых

трудно или нецелесообразно измерять точно, стандарты накладных расходов даются в денежной

оценке без указания количественных норм. Исключение составляют важнейшие составные части

накладных расходов (например, непроизводственная заработная плата), по которым в некоторых

случаях могут устанавливаться количественные стандарты.

Для исчисления стандартной себестоимости продукции нормативные затраты на материалы,

рабочую силу и накладные расходы суммируются. Возникшие же отклонения определяют

следующим образом. При необходимости (например, при отражении отклонений с

подразделением по причинам) каждый из этих счетов может быть расчленен на более мелкие

аналитические счета. Главное в системе «Стандарт-костинг» – контроль за наиболее точным

выявлением отклонений от установленных стандартов затрат, что способствует

совершенствованию и самих стандартов затрат. При отсутствии же такого контроля применение

системы «Стандарт-костинг» будет иметь условный характер и не даст надлежащего эффекта.

Главным проблемой системы «Стандарт-костинг» является сложность нормирования ресурсов.

Сравнение различных вариантов интерпретации затрат

Таблица 1– Сравнение вариантов интерпретации затрат

Учет по нормальным Учет по плановым

затратам

(нормативным)

затратам

Переменные затраты Фактический расход

Фактический расход

Норма расхода

х

х

х

Фактическая цена

Фактическая цена

Фактический

объем производства

х

Плановая цена

Переменные

Фактическая

сумма Фактическая

сумма Ставка ОПР

общепроизводственн ОПР

ОПР

плановая

х

ые расходы (ОПР)

х

х

Фактический

Фактический

Плановый

объем производства

коэффициент

коэффициент

х

распределения

распределения

Плановый

коэффициент

распределения

Постоянные ОПР

Фактическая

сумма Фактическая

сумма ОПР по смете

ОПР

ОПР

х

х

х

Плановый

Фактический

Плановый

коэффициент

коэффициент

коэффициент

распределения

распределения

распределения

Учет

в

системе

стандарт-костинг

Норма расхода

х

Фактический

объем производства

х

Плановая цена

Ставка ОПР

плановая

х

Фактический

объем производства

х

Плановый

коэффициент

распределения

Ставка

постоянных

ОПР

плановая

х

Фактический

объем производства

х

Плановый

коэффициент

распределения

Полнота

учета

затрат

В таблице приведено сравнение системы стандарт-костинг и сложившейся в период

внедрения хозяйственного расчета системы учета по плановой себестоимости.

Учет по плановым затратам и учет в системе стандарт-костинг в рамках директ-костинга

(по переменным затратам) идентичны.

Учет по плановым (нормативным) переменным затратам дает ряд преимуществ по

сравнению с учетом по фактической себестоимости:

•

высокая оперативность учета, возможность определить величину затрат в любой момент

времени, по любой сделке;

•

возможность прогнозирования затрат на будущие периоды;

•

возможность увязать в многоассортиментных производствах расход ресурсов с выпуском

конкретных видов продукции

•

возможность контроля затрат по центрам ответственности путем разработки бюджетов;

•

возможность сопоставления фактических и нормативных значений;

•

упрощение процедуры оценки запасов;

•

возможность анализа причин отклонений фактических затрат от плановых (цены или

количество использованных ресурсов);

•

отсутствие необходимости калькулировать себестоимость по каждой партии продукции

отдельно;

Абсорпшен- костинг

Учет по фактическим

затратам

Директ -костинг

Наименование

затрат

•

сглаживание колебаний себестоимости за счет возможностей резервирования.

Но при включении в расчет постоянных расходов возникает принципиальное отличие – при

учете в системе стандарт-костинг постоянные расходы, по сути, превращаются в переменные.

Это делает невозможным использование информации для принятия многих управленческих

решений.

Это предопределяет значительные преимущества учета по плановым затратам. Однако

преимуществами указанного метода можно воспользоваться только в том случае, когда в план

заложены обоснованные нормы расхода всех видов ресурсов.

Лекция 10_ Распределение косвенных расходов1

1 Общие вопросы распределения косвенных расходов

Проблема распределения связана с разделением затрат на прямые и косвенные. Косвенные

затраты непосредственно не связаны с производством одного конкретного продукта.

Проблема распределения косвенных расходов возникает в следующих случаях:

- в комплексных производствах при формировании себестоимости продукции;

- при необходимости распределения затрат вспомогательных и обслуживающих подразделений;

- при распределении общепроизводственных расходов по видам продукции.

Последние два на некоторых предприятиях могут объединены, то есть определяется общая

сумма затрат вспомогательных и обслуживающих подразделений и общепроизводственных

расходов основных цехов. Полученная сумма распределяется по видам продукции в

соответствии с принятой базой распределения (например, прямой заработной платой основных

рабочих). Для целей управления такой подход никогда не используется.

Основные цели распределения затрат:

- формирование стоимости активов;

- формирование финансовых результатов;

- принятие управленческих решений;

- мотивация (поощрение использования услуг какого-либо подразделения, поощрение снижения

накладных расходов),

- ценообразование.

2 Основные этапы распределения косвенных расходов

Процесс распределения затрат включает следующие основные этапы:

1) Выбор объектов, на которые будут относиться затраты.

Объекты подразделяются на промежуточные - вспомогательные и обслуживающие

подразделения, основные цехи, и конечные – виды продукции, заказы, договоры, центры

ответственности. Распределение затрат может происходить сразу на конечные (основные)

объекты, являющиеся объектами калькулирования и возможно распределение осуществлять

через вспомогательные (промежуточные) объекты.

2) Определение прямых затрат, которые могут быть отнесены непосредственно на выбранные

объекты.

3) Определение перечня косвенных расходов, подлежащих распределению.

4) Выбор баз распределения.

Наиболее распространенными базами распределения являются:

- трудоемкость изготовления продукции или отработанные человеко-часы:

Используется при распределении затрат на заработную плату как основных рабочих, занятых

выпуском нескольких видов продукции, так и вспомогательного и управленческого персонала

основных цехов.

- заработная плата основных производственных рабочих:

Самая распространенная база распределения.

- время работы оборудования в машино-часах:

В высокомеханизированных производствах амортизация, смазочные материалы, косвенная

заработная плата больше коррелирует со временем работы оборудования, нежели с затратами

живого труда. База удобна для любых видов затрат, связанных с работой оборудования.

- затраты на сырье и материалы или расход материалов в натуральном выражении:

Используется при распределении расходов, связанных с управлением запасами, снабжением,

хранением, контролем, отпуском.

- количество или стоимость произведенной продукции (выручка от реализации):

Количественная база используется для схожих продуктов с одинаковой трудоемкостью

изготовления и одинаковыми затратами времени работы оборудования. Недостаток учета

пропорционально выручке от реализации в том, что база не предусматривает различия между

продукцией произведенной и продукцией реализованной.

- производственные площади:

База легко исчисляема и может быть использована для распределения арендной платы и затрат

связанных с содержанием помещений.

При распределении косвенных расходов может быть выбрана одна база распределения для всех

или своя база распределения для каждого вида расходов, число баз распределения, как правило,

не должно превышать трех, четырех.

5) Группировка косвенных расходов по базам распределения. В этом случае база распределения

выступает в качестве носителя затрат.

6) Выбор метода распределения косвенных расходов. Выбор производится только при

распределении затрат вспомогательных и обслуживающих подразделений.

7) Распределение косвенных расходов

Распределение косвенных расходов производится в соответствии с принятой базой

распределения по формуле (1):

где Ki - косвенные расходы, отнесенные на i участок, руб. ;

К - общая сумма косвенных расходов, зуб.;

Б - общий показатель базы распределения по предприятию (например, заработная плата

основных рабочих по цеху в целом), руб.;

Б Бi ,

Бi - показатель базы распределения по i участку (например, заработная плата основных рабочих

по виду продукции), руб.

Наиболее распространённый подход к распределению косвенных расходов предусматривает

двухступенчатую процедуру. На первой стадии косвенные расходы распределяются между

производственными подразделениями (промежуточными объектами). На второй - между видами

выпускаемой продукции, заказами. договорами (конечными объектами). Схематично это

представлено на рисунке 1

Чем крупнее предприятие и чем больше видов деятельности на нём осуществляется, тем сложнее

создать точную систему распределения косвенных затрат.

3. Факторы, учитываемые при распределении косвенных расходов

Выбор объектов и баз распределения должен осуществляться с учетом следующих критериев:

1) причинно-следственная связь:

Должна быть ясна связь объекта затрат и понесенных издержек. То есть база распределения не

должна относить затраты на те объекты, которые с этими затратами не связаны. Кроме этого

должна прослеживаться связь между базой распределения и распределяемыми затратами.

2) достигнутые результаты:

Затраты распределяются по тем объектам, по которым достигнут результат (например, затраты

на рекламу – по продуктам с возросшим объемом продаж).

3) справедливость.

Объект должен покрывать затраты по возможности в той доле, в которой эти затраты были им

спровоцированы. Принцип справедливости предполагает также, что для всех объектов должны

применяться единые условия распределения.

4) прибыльность.

Предполагается, что прибыльное подразделение имеет наибольшую платежеспособность к

покрытию общих косвенных затрат. Последний критерий противоречит принципу

справедливости и в целях контроллинга применяется редко.

Распределение косвенных расходов в комплексных производствах

Комплексными называются производства, в которых в одном технологическом процессе из

одного итого же сырья получают несколько видов готовой продукции. В указанных

производствах все или большая часть расходов являются косвенными. Комплексные

производства характерны для химической, нефтехимической, нефтеперерабатывающей,

добывающей и пищевой промышленности. Причиной распределения затрат в комплексных

производствах является необходимость определения себестоимости произведенной и

реализованной продукции. В комплексных производствах продукция разделяется на основную

(целевую) и побочную (не являющуюся для данного предприятия целевой).

Себестоимость совместно производимых и побочных продуктов рассчитывается достаточно

сложно, поскольку комплексные затраты являются неделимыми.

Несмотря па определенные проблемы, связанные с распределением затрат в комплексных

производствах, данная процедура необходима для расчета себестоимости совместно

производимых и побочных продуктов по целому ряду причин.

Во-первых, для составления финансовой отчетности требуется оценка запасов и себестоимости

продаж. Если пренебречь распределением комплексных затрат на конкретные продукты,

себестоимость проданных изделий будет включать все комплексные затраты, а запас совместно

производимых продуктов на конец периода – показываться в нулевой оценке.

Во-вторых, в случае потерь или порчи комплексных продуктов их необходимо оценить, а значит,

необходимо разделить комплексные затраты между производственными потерями и остальными

продуктами.

И наконец, в-третьих, многие компании рассчитывают вознаграждение исполнителям исходя из

их личного вклада в доход подразделения. Если два или более подразделения создают один

комплексный продукт, то необходимо разделить исходные и добавленные затраты процесса.

Чтобы сделать приемлемым распределение комплексных затрат, прежде всего нужно определить

точку в технологическом процессе, где совместно производимые и побочные продукты

становятся индивидуально идентифицированными. Такая точка получила название точки

разделения (или раздела).

Термин "побочные продукты" (попутные, остаточные) используется для определения одного или

более продуктов незначительной общей стоимости, которые получаются в едином

технологическом процессе вместе с целевым продуктом. Для распределения комплексных затрат

предлагается несколько методов:

- метод реализационной стоимости в точке раздела;

- метод ожидаемой чистой реализационной стоимости;

- метод натуральных показателей.

Все рассматриваемые методы предусматривают наличие выраженной точки раздела, в которой

можно выделить производящиеся виды продукции. Схема распределения затрат в комплексных

производствах приведена на рисунке 1

Затраты

комплексных

производств

Сырье

процесса

Продукт 1

Процесс

производства

Продукт 2

Точка раздела

При распределении затрат комплексного производства на основе реализационной стоимости

базой распределения затрат является потенциальная выручка от реализации всей произведенной

продукции за отчетный период. Потенциальная выручка определяется исходя из объема

производства и плановых цен всех произведенных видов продукции.

Пример распределения косвенных расходов комплексного производства на основе

реализационной стоимости приведен в таблице 1.

Наименование показателя

Затраты комплексного производства, руб

Объем производства, т

Цена, руб/т

Потенциальная выручка, руб

Доля отдельных видов продукции в

потенциальной выручке

Затраты по видам продукции, руб

Прибыль, руб

Продукт 1

Продукт 2

3000

200

600 000

0,4615

7000

100

700 000

0,5385