Методические рекомендации по расчету добавленной

advertisement

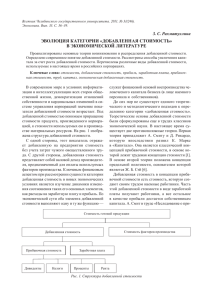

О достижении сбалансированного роста производительности труда и роста номинальной среднемесячной заработной платы. Заработная плата – вознаграждение за труд, которое наниматель обязан выплатить за выполненную работу в зависимости от ее сложности, количества, качества, условий труда и квалификации работника с учетом фактически отработанного времени. Степень контроля государства по выполнению показателя роста заработной платы высока. Если предприятие повышает заработную плату быстрее, чем растет производительность труда, это ведет - к увеличению затрат на единицу рабочей силы, и соответственно к ухудшению финансового положения предприятия; - дестимулирует как эффективных так и не эффективных работников, поскольку первые не получают ожидаемой отдачи от своих усилий, а вторые могут рассчитывать на увеличение зарплаты без прироста производительности труда. Это искажает стимулы работников и структуру спроса и предложения на рынке труда. В организациях промышленности, сельского хозяйства и строительства рост производительности труда рассчитывается по добавленной стоимости, как отношение добавленной стоимости за отчетный период к среднесписочной численности работников организации за этот же период. В соответствии с пунктом 10.3 плана совместных действий Совета Министров Республики Беларусь и Национального банка по структурному реформированию и повышению конкурентоспособности экономики Республики Беларусь, утвержденного Советом Министров Республики Беларусь и Национального банка от 10.10.2013 № 895/15 (далее – план совместных действий) повышение заработной платы в государственных организациях и организациях с долей собственности государства в их имуществе должно осуществляться исключительно при условии выполнения показателей по выручке на одного работающего в соответствии с бизнес-планами организаций, обеспечив опережение роста производительности труда к росту номинальной заработной плате не менее чем в 1,03 раза. МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО РАСЧЕТУ ДОБАВЛЕННОЙ СТОИМОСТИ И ДОБАВЛЕННОЙ СТОИМОСТИ НА ОДНОГО СРЕДНЕСПИСОЧНОГО РАБОТНИКА (ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА ПО ДОБАВЛЕННОЙ СТОИМОСТИ) НА УРОВНЕ ОРГАНИЗАЦИИ (в ред. постановления Минэкономики, Минтруда и соцзащиты от 14.03.2013 N 22/25) ГЛАВА 1 ОБЩИЕ ПОЛОЖЕНИЯ 1. Методические рекомендации по расчету добавленной стоимости и добавленной стоимости на одного среднесписочного работника (производительности труда по добавленной стоимости) на уровне организации (далее - Методические рекомендации) предназначены для руководства в работе республиканских органов государственного управления и иных государственных организаций, подчиненных Правительству Республики Беларусь, облисполкомов и Минского горисполкома. 2. Методические рекомендации распространяются на организации, находящиеся в подчинении (ведении) республиканских органов государственного управления и иных государственных организаций, подчиненных Правительству Республики Беларусь, облисполкомов и Минского горисполкома, а также на хозяйственные общества, акции (доли в уставных фондах) которых находятся в государственной собственности. (п. 2 в ред. постановления Минэкономики, Минтруда и соцзащиты от 14.03.2013 N 22/25) ГЛАВА 2 РАСЧЕТ ДОБАВЛЕННОЙ СТОИМОСТИ НА УРОВНЕ ОРГАНИЗАЦИИ 3. Добавленная стоимость на уровне организации - это та часть стоимости продукции (работ, услуг), которая создается в данной организации. Добавленная стоимость является источником экономического роста и формирования дохода собственников организации, работников, государства. 4. Экономический эффект максимизации добавленной стоимости организации выражается в реализации интересов: собственников - в обеспечении возможности решать управленческие задачи развития организации, в том числе снабжение, реализацию произведенной продукции (работ, услуг) и получение дивидендов, процентов, доходов; инвесторов - в окупаемости вложенного капитала и его доходности во времени; работников - в возможности получать достойную заработную плату; государства - в выполнении организациями обязательств по уплате налогов в республиканский и местные бюджеты, что позволяет последним решать социальные и экологические проблемы общества. Добавленная стоимость, в отличие от показателя прибыли, согласует интересы не только корпоративного, но и государственного характера, поскольку учитывает требования законодательства по обеспечению социальных и экологических гарантий. 5. Добавленная стоимость по организации исчисляется по всем осуществляемым видам экономической деятельности следующим образом: объем производства продукции (работ, услуг) в отпускных ценах за вычетом начисленных налогов и сборов из выручки минус материальные затраты (без учета платы за природные ресурсы) и прочие затраты, состоящие из арендной платы, представительских расходов и услуг других организаций. ДС = V - МЗ - ПрЗ, где ДС - добавленная стоимость по организации; V - объем производства продукции (работ, услуг) в отпускных ценах за вычетом начисленных налогов и сборов из выручки; МЗ - материальные затраты за вычетом платы за природные ресурсы; ПрЗ - прочие затраты, состоящие из арендной платы, представительских расходов и услуг других организаций. 6. Формирование показателей объема производства продукции (работ, услуг) и затрат на их производство осуществляется на основании данных синтетического и аналитического бухгалтерского учета в соответствии с нормативными правовыми актами по бухгалтерскому учету. ГЛАВА 3 РАСЧЕТ И АНАЛИЗ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА НА УРОВНЕ ОРГАНИЗАЦИИ 7. Производительность труда на уровне организации рассчитывается в фактических ценах как отношение добавленной стоимости, рассчитанной в соответствии с пунктом 5 настоящих Методических рекомендаций за отчетный период, к среднесписочной численности работников организации за этот же период. 8. Темп роста производительности труда на уровне организации рассчитывается в фактических ценах как отношение производительности труда на уровне организации в фактических ценах за отчетный период к производительности труда на уровне организации в фактических ценах за соответствующий период предыдущего года. 9. Соотношение динамики производительности труда на уровне организации и заработной платы работников организации рассчитывается как отношение темпов роста производительности труда на уровне организации в фактических ценах и номинальной начисленной среднемесячной заработной платы. При величине отношения темпов роста производительности труда на уровне организации в фактических ценах и номинальной начисленной среднемесячной заработной платы больше единицы считать, что имеет место опережающий рост производительности труда. 10. Расчет производительности труда и ее анализ с увязкой заработной платы работников сельскохозяйственным организациям с учетом специфики сельскохозяйственного производства целесообразно осуществлять по итогам года.