для предприятий добывающей отрасли (MS Word)

advertisement

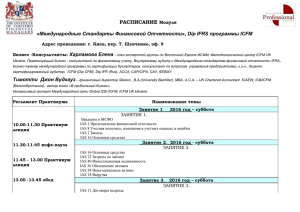

")

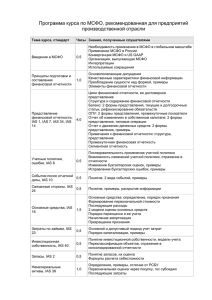

НОУ "Баланс" 630004, г. Новосибирск, ул. Ленина, 52 офис 506 тел./факс: +7 (383) 212-06-51, 212-06-52, 212-06-53 e-mail: anikeevaa@balans.ru, http://www.balans.ru Программа семинара «Вводный курс по МСФО для предприятий добывающей промышленности» Тема курса, стандарт Введение в МСФО Что в результате будут знать слушатели часы Необходимость применения в МСФО в глобальном масштабе 0,5 Принципы подготовки и составления финансовой отчетности 1,0 Представление финансовой отчетности, IAS 1, IAS 7, IAS 34, IAS 14 4,0 Учетные политики, ошибки, IAS 8 0,5 События после отчетной даты, IAS 10 Связанные стороны, IAS 24 Основные средства, IAS 16 0,5 Применение МСФО в России Конвергенция МСФО и US GAAP Организация, выпускающая МСФО Интерпретации Используемые сокращения Основополагающие допущения Качественные характеристики финансовой информации Преобладание сущности над формой, примеры Элементы финансовой отчетности Цели финансовой отчетности, ее достоверное представление Структура и содержание финансовой отчетности Баланс: 2 формы представления, текущие и долгосрочные статьи, рефинансирование обязательств ОПУ: 2 формы представления, промежуточные показатели Отчет об изменениях в собственном капитале: 2 формы представления, типовые операции Отчет о движении денежных средств: 2 формы представления, примеры Примечания к финансовой отчетности: структура, представление Промежуточная финансовая отчетность Сегментная отчетность Последовательность применения учетной политики Возможность изменений учетной политики, отражение в отчетности Изменение бухгалтерских оценок, примеры Исправление бухгалтерских ошибок, примеры Понятие, 2 вида событий, примеры 0,5 Понятие, примеры, раскрытие информации 1,5 Затраты по займам, IAS 23 Инвестиционная собственность, IAS 40 0,5 Запасы, IAS 2 0,5 Нематериальные 1,0 Основные средства: определение, порядок признания Формирование первоначальной стоимости Последующие расходы 2 модели оценки основных средств Порядок переоценки и ее учета Начисление амортизации Прекращение признания Основной и допустимый подход учет затрат Порядок капитализации, примеры Понятие инвестиционной собственности, модели учета Переклассификация объектов, отражение в консолидированной отчетности Понятие запасов, их оценка Формулы расчета себестоимости Определение, примеры, отличие от РСБУ 0,5 активы, IAS 38 Необоротные активы на продажу, IFRS 5 Аренда, IAS 17 0,5 Обесценение активов, IAS 36 1,5 Выручка, IAS 18 1,5 2,0 Резервы, условные 1,5 обязательства и активы, IAS 37 Налог на прибыль, IAS 12 2,0 Финансовые инструменты, IAS 32, IAS 39, IFRS 7 1,5 Разведка и оценка минеральных ресурсов, IFRS 6 Основы подготовки консолидированной финансовой отчетности Применение МСФО впервые, IFRS 1 1,0 Итого 29 часов. Первоначальная оценка через покупку, гос субсидию Последующие затраты Внутренне созданные НМА, создание сайта Оценка после первоначального признания Срок полезной службы, амортизация Прекращение признания Понятие, критерии признания, раскрытие информации 2 вида аренды, признаки финансовой аренды Учет финансовой аренды у арендатора: признание процентов, признание обязательства на текущее и долгосрочное Учет операционной аренды Необходимость принятия данного стандарта Показатели обесценения Оценка возмещаемой суммы: ценность использования, справедливая стоимость Концепция ЕГДС Учет убытков от обесценения Определение, критерии признания, отличие от РСБУ Примеры применения Определение резерва, критерии признания Юридическое и фактическое обязательство Правила оценки резерва, дисконтирование Учет резерва, примеры на ОПУ Резерв по обременительным договорам, на ремонт Понятие отложенных налогов, налоговой базы Балансовый подход Виды временных разниц, примеры Учет отложенного налога: на ОПУ, на СК Понятие финансовых активов, финансовых обязательств Виды финансовых активов Оценка финансовых активов: справедливая, амортизированная стоимость Разрушение категории Этапы по добыче минеральных ресурсов Учет на каждом этапе 6,0 Учет дочерних компаний Учет ассоциированных компаний 1,5 Этапы перехода Входящие остатки на дату перехода Исключения (наиболее часто встречающиеся) из применения ретроспективного подхода Небольшой пример по трансформации