Оценка недвижимости промышленных предприятий для целей

advertisement

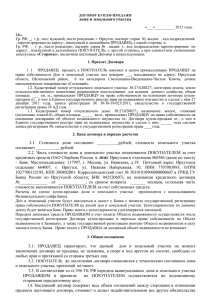

Оценка недвижимости промышленных предприятий для целей налогообложения 12.01.1998 Автор Кузнецов В.И., Кузнецов А.В. Существуют два общепризнанных метода оценки недвижимости: первый основывается на рыночной стоимости, а второй - на нерыночных типах стоимости. В соответствии со стандартами Российского общества оценщиков (РОО) и Международного комитета по стандартам оценки имущества (МКСОИ) [1, 2], членом которого является и Российская Федерация, рыночная стоимость является базой оценки неспециализированных объектов недвижимости, в частности объектов жилого фонда, торговли, общественного питания, офисных и складских помещений, контрольного и неконтрольного пакетов акций действующих предприятий [3] и других объектов. Промышленные предприятия относятся к специализированным объектам недвижимости, которые в силу своей специфики обладают полезностью, ограниченной конкретным видом использования, и редко продаются (если продаются вообще) на открытом рынке, т. е. это недвижимость, не имеющая открытого рынка купли-продажи. Иными словами, в период перехода российской экономики от плановой к рыночной применение базы рыночной стоимости для оценки недвижимости промышленных предприятий для целей налогообложения вряд ли приемлемо. Второй метод оценки основывается на остаточной стоимости возмещения, а получаемый результат является нерыночным типом стоимости, который, однако, может быть использован как для целей бухгалтерского учета, так и для целей налогообложения. Остаточная стоимость возмещения в ее классическом варианте представляет собой метод оценки, основанный на расчете рыночной стоимости земельного участка, на котором находится промышленное предприятие, при его существующем использовании в сумме с общими затратами на возмещение (воспроизводство) зданий и сооружений за вычетом начислений на фактический физический износ и всех соответствующих форм обесценения. Метод определения налогооблагаемой базы промышленных предприятий приведен на схеме. Общая схема определения налогооблагаемой базы промышленных предприятий Инвентаризация и идентификация объекта недвижимости Расчет полной восстановительной стоимости (воспроизводства) зданий и сооружений Определение ставки земельного налога сводного земельного налога Расчет фактического физического износа по зданиям и сооружениям Определение нормативной цены земельного участка Расчет остаточной стоимости зданий и сооружений Применение повышающих коэффициентов Определение величины налогооблагаемой базы без льгот Общим этапом оценки недвижимости является инвентаризация промышленного предприятия, в ходе которого проверяется наличие документов на земельный участок, водоемы и другие объекты природных ресурсов, наличие документов на здания и сооружения, которые подтверждают нахождение указанных объектов в собственности организаций, а также их строительнотехнические и конструктивные характеристики (класс конструктивных систем зданий). Следующим этапом является оценка стоимости зданий и сооружений, которая включает расчет стоимости их воспроизводства, определение физического износа и всех форм обесценения (функционального и экономического устаревания), а также расчет остаточной стоимости зданий и сооружений. Рассмотрим это подробнее. Расчет стоимости воспроизводства зданий и сооружений это то же самое, что и определение полной восстановительной стоимости (ПВС), которую оценщики рассчитывали в ходе переоценок основных фондов. Расчет ПВС производится различными способами, например способом с применением укрупненных показателей восстановительной стоимости, способом с применением укрупненных показателей стоимости строительства, способом с использованием прейскурантов на строительство объектов железнодорожного транспорта, способом с применением справочника оценщика, изданного КО-ИНВЕСТ, способом с использованием укрупненных показателей базисной стоимости на виды работ и др. Фактический физический износ зданий и сооружений предпочтительнее определять на основании удельного веса отдельных конструктивных элементов, как это показано в табл. 1. Таблица 1 Расчет физического износа здания (в %) Наименования конструктивных элементов 1. Фундамент Удельный вес в стоимости здания Износ конструктивного элемента Удельный износ конструктивного элемента 8,0 10,0 0,8 2. Стены, колонны, перегородки 20,0 15,0 3,0 3. Покрытия 15,0 15,0 2,25 4. Кровля 14,0 30,0 4,2 5. Полы 13,0 30,0 3,9 6. Проемы 4,0 35,0 1,4 7. Отделочные работы 5,0 50,0 2,5 18,0 20,0 3,6 3,0 20,0 0,6 8. Внутренние сантехнические устройства и освещение 9. Прочие работы Итого 100,0 22,5 При определении фактического физического износа можно воспользоваться нормативными документами Госстроя России, например правилами оценки физического износа жилых зданий [4] и рядом других ведомственных нормативных актов. Величину физического износа конструктивных элементов, а также зданий и сооружений в целом, определенную оценщиком, рекомендуется согласовать с соответствующими службами предприятия, такими, как отдел капитального строительства, отдел главного механика, отдел главного энергетика и др. Функциональное устаревание означает, что в оцениваемом объекте что-то не соответствует настоящему времени, например установлена приточно-вытяжная вентиляция, а в современных зданиях применяются системы кондиционирования и микроклимата. Разница в стоимости приточно-вытяжной вентиляции и системой кондиционирования и будет стоимостью функционального устаревания. Однако ввиду того что определяется стоимость воспроизводства, а не стоимость замещения, поправки на функциональное устаревание здания или сооружения, на наш взгляд, вносить нет необходимости. Экономическое устаревание (устаревание из-за окружающей среды) вызывается внешними факторами по отношению к объекту недвижимости, в частности это может быть расположение предприятия (в центре деловой части города или в густонаселенном жилом районе) и др. Однако в стоимостном выражении экономическое устаревание в настоящее время определить весьма затруднительно ввиду отсутствия наработки таких данных. В то же время следует учесть, что экономическое устаревание косвенно отражается в цене земельного участка, на котором расположено промышленное предприятие. Например, в Москве имеется 69 территориальноэкономических оценочных зон, которые по базовым арендным ставкам различаются на порядок. Напомним, что продажа земли в Москве запрещена, допускается только аренда до 49 лет. Оценка стоимости земельного участка может быть произведена различными путями, в частности путем определения рыночной стоимости, сравнения продаж аналогичных участков, применением техники остатка для земли, методом капитализации, определения нормативной цены земли и рядом других известных способов [5, 6]. В существующих условиях, на наш взгляд, для оценки стоимости земельного участка промышленного предприятия для целей налогообложения вполне приемлем метод определения нормативной цены земли [7]. Действительно, при продаже государством промышленным предприятиям земельных участков нет типичных покупателей рынка, так как каждое предприятие имеет право выкупить только те земли, которые ему были ранее выделены. При этом цены являются не рыночными, а основываются на расчетах согласно федеральному законодательству и законодательству субъектов Российской Федерации. В общем виде определение нормативной цены земли может быть представлено следующим образом: расчет сводного земельного налога; расчет нормативной цены земли. Расчет сводного земельного налога производится по видам земель, которые подразделяются на группы: сельскохозяйственные угодья (пашни, многолетние насаждения, сенокосы и т. д.), земли лесного фонда, земли городов и поселков. На основании сводного земельного налога производятся расчет и определение нормативной цены земли. Условный пример определения нормативной цены земли приведен в табл. 2. Таблица 2 Пример определения нормативной цены земли в Ленинградской области в городе численностью 100 тыс. человек Виды земель Площадь земельного участка, га Ставка земельного налога, руб. Сумма земельного налога, руб. Земля города 3,0 1,6 (за 1 кв. м) 105600 Сельхозугодья 15,0 2310 (за 1 га) 34650 Земли лесфонда 15,0 0,02 (от стоимости запасов древесины) 40000 Итого земельный налог 180250 Максимальная нормативная цена земельного участка общей площадью 33 га равна 50 х 200 х 180250 х 3 = 5 401 500 000 руб. (приблизительно 280 долл. США за одну сотку), а минимальная - 1 800 500 000 руб. (93 долл. США за одну сотку), где 50 и 200 - повышающие коэффициенты по федеральному законодательству; 3 - максимальный повышающий коэффициент по местному законодательству. Таким образом, определение величины налогооблагаемой базы промышленных предприятий осуществляется последовательно: расчет полной восстановительной стоимости зданий и сооружений; определение фактического физического износа; определение остаточной стоимости зданий и сооружений; определение нормативной цены земли; определение величины налогооблагаемой базы объекта недвижимости. Исходя из вышеизложенного для переходного периода российской экономики метод оценки стоимости промышленных предприятий для целей налогообложения можно сформулировать следующим образом - это метод оценки, основанный на расчете нормативной цены земельного участка в соответствии с федеральным законодательством при его существующем использовании в сумме с общими затратами на воспроизводство зданий и сооружений за вычетом начислений на фактический износ. Учитывая, что в ходе проведенных переоценок 1995 -1997 гг. независимыми оценщиками создана нормативная база по многим промышленным предприятиям (определена стоимость воспроизводства основных фондов), рассмотренный метод может быть успешно применен в ходе массовой оценки стоимости недвижимости указанных предприятий для целей налогообложения. ______________________________________ Использованные нормативные документы 1. Международные стандарты оценки МСО 1-4. М., 1995. 2. Стандарты Российского общества оценщиков. М., 1996. 3. Федеральный закон "Об акционерных обществах". М., 1996. 4. Ведомственные строительные нормы (ВСН 53-56). Госгражданстрой. М., 1990. 5. Оценка земельной собственности. Под ред. Джозефа К. Эккерта. Пер. с англ. Изд-во "Красная гора", Красногорск, 1993. 6. Д. Фридман, Н. Ордуэй. Анализ и оценка приносящей доход недвижимости. Пер. с англ. М., 1995. 7. Плата за землю. Сборник нормативных актов. М., 1996.