4. ПрезентаÑ..

advertisement

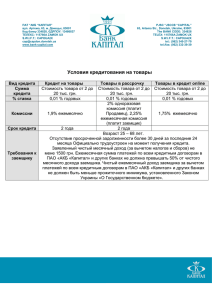

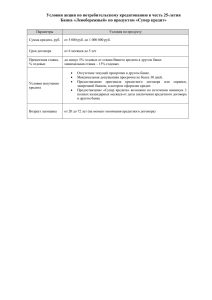

ФИНАНСОВАЯ ПОДДЕРЖКА ПРЕДПРИНИМАТЕЛЬСТВА В АР КРЫМ 1 Основные виды финансовой поддержки СНИЖЕНИЕ СТОИМОСТИ КРЕДИТА; Постановление Совета Министров АР Крым «Об утверждении Порядка частичной компенсации процентной ставки за предоставленные кредиты финансово-кредитными учреждениями субъектам малого предпринимательства» от 7 августа 2007 года N 487 ПРЯМОЕ ФИНАНСИРОВАНИЕ; Постановление Совета Министров АР Крым «Об утверждении Порядка предоставления финансовой поддержки в форме финансового кредита субъектам малого предпринимательства через уполномоченный банк на реализацию инвестиционных и инновационных проектов» от 5 апреля 2011 года № 140 СПЕЦИАЛЬНЫЕ БАНКОВСКИЕ ПРОГРАММЫ КРЕДИТНЫЕ СОЮЗЫ ГАРАНТИЙНЫЕ СХЕМЫ ДРУГИЕ ФИНАНСОВЫЕ СХЕМЫ 2 СНИЖЕНИЕ СТОИМОСТИ КРЕДИТА Условия 70% от суммы уплаченных % банку Не более 50 тыс. грн. на одного заемщика Критерии создание новых рабочих мест в результате использования кредита; меньшая сумма компенсации в расчете на одно вновь созданное рабочее место; увеличение платежей в бюджеты всех уровней Предоставляется тем субъектам малого предпринимательства, у которых возврат средств по кредитным договорам наступил не позднее, чем за 12 месяцев до даты подачи заявления 3 Предложения по совершенствованию схемы частичной компенсации % ставки Компенсация выплачивается уже после полного погашения кредита, когда актуальность получения денежных средств значительно снижается Так как денежные средства поступают не в банк, а напрямую предпринимателю, то такие платежи вызывают определенные подозрения у работников правоохранительных органов Компенсация может выдаваться всем субъектам малого предпринимательства, а не только тем, кто работает в приоритетных отраслях экономики АР Крым Предприниматели из регионов АР Крым вынуждены обращаться непосредственно в Фонд, расположенный в г. Симферополе Схемой не могут воспользоваться все нуждающиеся предприниматели или хотя бы достаточно большая группа 4 ЛЬГОТНОЕ КРЕДИТОВАНИЕ УСЛОВИЯ Сумма до 300 тыс. грн. Срок возврата денежных средств составляет не более 3 лет Процентная ставка не превышает размер одной учетной ставки НБУ Критерии осуществляют хозяйственную деятельность не менее 1 года; не имеют просроченной задолженности Осуществляют выплаты заработной платы в размере не менее установленного минимального размера 5 Предложения по совершенствованию схемы прямого льготного кредитования Начинающие предприниматели не могут воспользоваться схемой. Требуются заключение местных органов власти и профильных министерств (значительно усложняет схему и затягивает сроки) Рассмотрение документов проводится в месячный срок, что является слишком долгим для принятия решения по таким незначительным суммам; После месячного рассмотрения, документы готовятся на рассмотрение Комиссии. Таким образом, получение кредита может затянуться не менее чем на 2 месяца; Кредит выдается под залог, что является простым дублированием банковского кредита и не удовлетворяет потребностям предпринимателей в доступных кредитах; Вся схема подразумевает, что кредит выдается непосредственно банком, и в результате, Заявитель получает тот же банковский кредит, только в более низкой процентной ставкой, что, в общем, дублирует предыдущую схему. схема позволит решить проблему не более чем 10-20 предпринимателей, что не носит системный характер и не влияет на развитие сектора субъектов малого предпринимательства 6 Предложения Значительно сузить круг потенциальных получателей помощи, т.е. выбрать приоритетные отрасли и виды бизнеса(например, производственные малые предприятияэкспортеры, инновационные проекты); Значительно увеличить общую сумму из бюджета АР Крым, которая должна составить не менее 0,5-1% от сводного бюджета АР Крым (не менее 30 млн. грн. в год) Внедрять более эффективные схемы финансовой поддержки субъектов малого предпринимательства, такие как субсидии, гарантийные схемы, страхование финансовых рисков и т.п. Привести структуру и функции Фонда поддержки предпринимательства АР Крым и региональных фондов в соответствие с бюджетными возможностями, т.е. снизить затраты на содержание при расширении охвата регионов АР Крым. 7 БАНКОВСКИЕ КРЕДИТЫ (1) МИКРО-КРЕДИТ Сумма кредита до 200 000 грн: Максимальный срок кредитования – до 36 месяцев Кредит предоставляется без обеспечения! Возможность получения Микро-кредита наличными Процентная ставка – 38% годовых СРОЧНЫЙ КРЕДИТ Сумма кредита от 150 000 грн. При кредитовании на срок от 13 до 60 месяцев отсутствует требование об обязательном залоге недвижимости! Получение отсрочки по оплате капитала кредита до 6 месяцев! КРЕДИТНАЯ ЛИНИЯ Минимальный размер лимита – 200 000 грн. Минимальный размер транша – 20 000 грн. Возможность получения кредитной линии только под залог товаров и готовой продукции! Процентная ставка – 30% годовых 8 Банковские кредиты (2) Кредитная линия до 12 месяцев Овердрафт до 12 месяцев Срочный кредит до 3 лет Инвестиционный кредит до 5 лет приобретение оборудования покупка недвижимости покупка автотранспорта покупка агротехники Сумма кредита до 1 млн. USD 80 тыс. грн. кредит без залога Процентная ставка 25-28% годовых Комиссия единоразовая 1-3% 9 КРЕДИТНЫЕ СОЮЗЫ УСЛОВИЯ Вступительный взнос – 10 грн. Паевой взнос от 100 грн. Депозит 20-24% годовых КРЕДИТЫ Сумма – 10-50 тыс. грн. Процентная ставка – 36% годовых До 10 тыс. грн. - поручительство Свыше 10 тыс. грн. - залог 10 ТЕХНИЧЕСКАЯ ПОМОЩЬ (1) № Наименование проекта деятельность 1 Локальные инвестиции и национальная конкурентоспособность LINK Период реализации: 2009-2012 Донор: Агентство США по международному развитию (USAID) Предоставление оборудования для разрешительных центров, проведение мероприятий, разработка маркетинговой стратегии развития туристического сектора Крыма 2 RCBI II: Содействие развитию региональных возможностей (вторая фаза) для программ приграничного сотрудничества в рамках Европейского инструмента соседства и партнерства (ППС ЕИПС) - Обучающие семинары для потенциальных заявителей, конференции - Финансирование микропроектов 3 Программа содействия экономическому развитию и занятости (вторая фаза) Период реализации: 2012-2013 Донор: Немецкое бюро международного сотрудничества GIZ Прием заявок на участие во второй фазе проекта начнется в начале 2012 года 11 ТЕХНИЧЕСКАЯ ПОМОЩЬ (2) № Наименование проекта деятельность 4 Центрально-европейская инициатива (ЦЕИ) Период реализации: 01.01.201231.12.2012 Донор: Трастовый фонд при восточноевропейском банка развития Прием заявок на участие в проекте начнется в 2012 году 5 Украинский проект развития плодоовощеводства Период реализации: 2008-2013 Донор: Канадское агентство международного развития (КАМР) В рамках проекта проводятся семинары, тренинги, форумы, круглые столы, обучающие мероприятия, реализуются микропроекты на условиях софинансирования 12 МЕЖДУНАРОДНЫЙ ОПЫТ ФИНАНСОВОЙ ПОДДЕРЖКИ МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА 13 1. Снижение нагрузки по оплате процентов банкам Основные условия Сумма кредита не должна превышать 300 тыс. грн. Сумма компенсации рассчитывается исходя из учетной ставки НБУ на день подписания кредитного договора между Заявителем и банком. Оптимальный размер компенсации должен составлять не более 1,5 учетной ставки НБУ (% нагрузка должна составлять не менее ½ от рыночной). Компенсация рассчитывается ежемесячно, на основании подаваемых банком справок-расчетов о фактически уплаченных субъектом малого предпринимательства процентах по рассматриваемому кредиту. Критериями отбора создание не менее 5 новых рабочих мест в результате использования кредита; увеличение платежей в бюджеты всех уровней. 14 2. Схема снижения уровня требований по обеспечению залогом Основные условия Сумма кредита не должна превышать 300 тыс. грн. Срок гарантии не более 5 лет. Гарантия предоставляется на сумму не превышающую 50% от суммы полученного кредита и процентов по нему (не более чем за 3 месяца). Общая сумма гарантии не может превышать 150 000 грн. Критериями отбора создание не менее 5 новых рабочих мест в результате использования кредита; увеличение платежей в бюджеты всех уровней. 15 3. Схема субсидирования на начало бизнеса Основные условия Субсидии предоставляются СМП в размере не более 50% от суммы инвестированных предпринимателем средств (при наличии подтверждающих документов), в течение текущего финансового года (январь-декабрь), но не более 100 000 грн. СМП может получить субсидию для развития нового бизнеса только 1 раз. Критериями отбора осуществляют хозяйственную деятельность не более 1 года; руководитель СМП прошел обучение по программе «Как начать бизнес» или «Как составить бизнес-план»; имеет разработанный бизнес-план; создание не менее 5 новых рабочих мест в результате использования кредита; увеличение платежей в бюджеты всех уровней. 16 www.vdconsult.inf.ua Тел. 050 497-08-05 ДИСКУССИЯ ВОПРОСЫ ДЛЯ ОБСУЖДЕНИЯ 1) Какие схемы финансирования наиболее востребованы сегодня среди предпринимателей? 2) Где найти финансовые ресурсы для реальной поддержки малого предпринимательства? 18