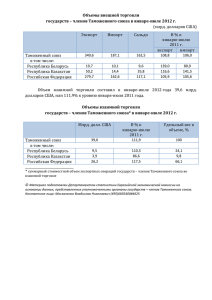

Презентация в формате *. pptx

advertisement

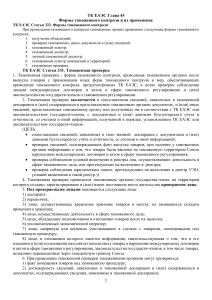

1 Таможенная проверка проводится таможенными органами в целях проверки соблюдения лицами требований, установленных таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле (статья 122 ТК ТС) Камеральная таможенная проверка Срок проведения – не ограничен Проводится таможенными органами по месту нахождения таможенного органа без выезда к проверяемому лицу, а также без оформления предписания (акта о назначении проверки) Выездная таможенная проверка Дата начала проведения – дата вручения проверяемому лицу копии Решения (дата поступления в таможенный орган почтового уведомления с отметкой о вручении письма адресату) Проводится таможенным органом с выездом в место нахождения ЮЛ, место осуществления деятельности ИП и (или) в место фактического осуществления их деятельности Срок проведения – 2 месяца (может быть продлен, приостановлен, но не должен превышать 1 год) 2 Выездная таможенная проверка Плановая Внеплановая Встречная Основания для назначения (пункт 4 статьи 132 ТК ТС) Осуществляется на основании планов проверок, разрабатываемых таможенными органами Проводятся не чаще 1 раза в год в отношении одного и того же проверяемого лица 1). данные, полученные в результате анализа информации, содержащейся в базах данных таможенных органов и органов государственного контроля (надзора) государств - членов ТС 2). данные, свидетельствующие о возможном нарушении требований таможенного законодательства ТС 3). заявление лица, в том числе осуществляющего деятельность в сфере таможенного дела, на получение статуса УОЭ 4). необходимость проведения встречной выездной таможенной проверки 5). обращение (запрос) компетентного органа иностранного государства о проведении проверки лица, совершавшего внешнеэкономические сделки с иностранной организацией 6). иные основания, предусмотренные законодательством государств членов ТС Является внеплановой Может проводиться у лиц, связанных с проверяемым лицом по сделкам (операциям) с товарами в случаях необходимости подтверждения достоверности сведений, представленных проверяемым лицом, таможенным органом 3 требовать у проверяемого лица и получать от него документы и информацию, относящуюся к проверяемым товарам; требовать у проверяемого лица предъявления товаров, в отношении которых проводится проверка; доступа на объекты проверяемого лица с предъявлением решения (предписания) о проведении таможенной проверки (акта о назначении проверки) и служебных удостоверений; требовать у проверяемого лица представления отчетности в целях таможенного контроля; проводить в порядке, установленном законодательством государств - членов ТС, инвентаризацию товаров при проведении проверок; налагать арест на товары или изымать их в порядке, установленном законодательством государств членов ТС; изымать у проверяемого лица документы либо их копии с составлением акта изъятия при проведении проверок; опечатывать помещения, в которых находятся товары; осуществлять отбор проб и образцов товаров; запрашивать у налоговых и иных государственных органов и получать от них необходимые информацию и документы; иные действия, предусмотренные законодательством ТС и законодательством государств - членов Таможенного союза 4 факт помещения товаров под таможенную процедуру соблюдение требований, установленных таможенным законодательством ТС и законодательством государств – членов ТС, к лицам, осуществляющим деятельность в сфере таможенного дела достоверность сведений, заявленных в таможенной декларации и иных документах, представленных при таможенном декларировании товаров, повлиявших на принятие решения о выпуске товаров соответствие лиц условиям, необходимым для присвоения статуса уполномоченного экономического оператора соблюдение иных требований, установленных таможенным законодательством ТС и (или) законодательством государств членов ТС соблюдение ограничений по пользованию и распоряжению условно выпущенными товарами соблюдение установленных таможенным законодательством ТС и законодательством государств – членов ТС условий таможенных процедур, при помещении под которые товары не приобретают статус товаров Таможенного союза 5 1 • решение о корректировке таможенной стоимости товара, принимаемое в соответствии со статьей 68 ТК ТС и частью 6 статьи 112 Федерального закона «О таможенном регулировании» 2 • решение о стране происхождения товара, принимаемое в соответствии с частью 2 статьи 110 Федерального закона «О таможенном регулировании» и приказом ФТС России N 1565 3 • решение по классификации товара, принимаемое в соответствии с пунктом 3 статьи 52 ТК ТС и частями 3, 4 и 5 статьи 106 Федерального закона «О таможенном регулировании» 4 • решение о непредоставлении льгот по уплате таможенных платежей, принимаемое в случае обнаружения фактов несоблюдения требований и условий предоставления льгот по уплате таможенных платежей 5 6 7 • решение о непредоставлении полного или частичного освобождения от уплаты таможенных пошлин, налогов • решение о непредоставлении тарифных преференций • иные решения в области таможенного дела, влекущие дополнительное начисление и взыскание таможенных пошлин, налогов заявление недостоверных сведений о коде товара наличие взаимосвязи сторон по внешнеторговому контракту не включение в структуру таможенной стоимости отдельных элементов, подлежащих включению представление (фиктивных) коммерческих документов (инвойсов, спецификаций), содержащих недостоверные сведения о стоимости товаров заявление недостоверных сведений о стране происхождения товаров, несоблюдение условий предоставления тарифных преференций несоблюдение требований и условий предоставления льгот по уплате таможенных платежей, а также ограничений по пользованию и (или) распоряжению товарами использование фирм-однодневок перераспределение товаропотоков в рамках Таможенного союза, основанной на различиях в размерах ставок НДС перемещение товаров, подлежащих декларированию, физическими лицами через зеленые коридоры пересылка товаров через таможенную границу Таможенного союза в МПО и реализуемых посредством интернет-торговли декларирование одних товаров под видом других, посредством подмены документов Использование СУР для выявления рисков нарушения таможенного законодательства как до выпуска товаров, так и после выпуска товаров Совершенствование порядка взаимодействия с ФНС России и иными ФОИВ и совместная выработка предложений по внесению изменений в законодательство, в части противодействия схемам уклонения Внедрение системы маркировки товаров Автоматизация процессов выбора объектов таможенных проверок Развитие взаимодействия с бизнес-сообществами Развитие международного сотрудничества