Водный налог

advertisement

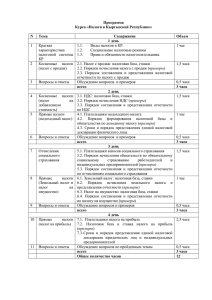

Налоговое право Российской Федерации План вебинара: Решение практической задачи по налогу на прибыль организации Решение практической задачи по водному налогу Исчисление государственной пошлины к.ю.н., ст. преподаватель Безикова Е.В. Федеральные налоги НДС Акцизы НДФЛ Налог на прибыль организаций НДПИ Водный налог Федеральные сборы Сборы за пользование объектами животного мира и объектами водных биологических ресурсов Государственная пошлина как вид сбора Практическая задача по налогу на прибыль организации Выручка российского предприятия за 1 квартал от реализации товаров собственного производства составила 530 тыс. рублей (включая НДС в размере 87 500 рублей). Материальные затраты на изготовление продукции составили 83 тыс. рублей, а на оплату труда предприятие потратило 127 тыс. рублей. Суммы начисленной амортизации составили 30 тыс. руб., а суммы начисленных налогов 18 тыс. рублей. Также предприятие имеет долю в российской организации и в этом квартале получило дивиденды в размере 20 тыс. рублей. Расходы на оплату услуг банка составили 7 тыс. рублей. Определите налоговую базу и сумму авансового платежа по налогу на прибыль организаций, которую предприятие заплатит в бюджет за 1 квартал. Каков порядок уплаты авансовых платежей? Каким образом распределяются доходы от уплаты налога на прибыль организаций между бюджетами бюджетной системы РФ? Решение: определение элементов налога Объект налога – прибыль предприятия, т.е. полученные доходы, уменьшенные на величину произведенных расходов (ст. 247 НК РФ). Доходы от реализации: выручка предприятия в размере 530 тыс. руб. (п. 1 ст. 249 НК РФ) Внереализационные доходы: дивиденды от долевого участия в российской организации в сумме 20 тыс. руб. (п. 2.1 ст. 250 НК РФ). Однако для целей налогообложения налогом на прибыль организаций данное российское предприятие не будет включать в доходы сумму в размере 20 тыс. руб. (для отчетности будет включать). Следовательно, наше предприятие не будет исчислять и платить налог от полученного дохода в виде дивидендов, так как в соответствии со ст. 275 НК РФ российская организация, являющаяся источником дохода в виде дивидендов, признается налоговым агентом. То есть из суммы дивидендов уже был удержан налог. Определение элементов налога Реализационные расходы: • материальные расходы на изготовление продукции – 83 тыс. руб. (п. 1.1 ст. 253 и ст. 254 НК РФ); • расходы на оплату труда – 127 тыс. руб. (п. 2.2 ст. 253 и ст. 255 НК РФ); • сумма начисленной амортизации – 30 тыс. руб. (п. 2.3 ст. 253 НК РФ); • согласно п. 2.4 ст. 253 и п. 1.1 ст. 264 НК РФ к прочим расходам относятся суммы начисленных налогов в размере 18 тыс. руб. Внереализационные расходы: расходы на услуги банка – 7 тыс. руб. (пп. 15 п. 1 ст. 265 НК РФ). Определение элементов налога Налоговая база денежное выражение прибыли, подлежащей налогообложению (п. 1 ст. 274 НК РФ). Налоговые ставки – • общая ставка – 20%, при этом, сумма налога, исчисляемая по ставке 2%, зачисляется в федеральный бюджет, а по ставке 18% - в бюджеты субъектов РФ (п. 1 ст. 284 НК РФ); • по доходам, полученным российскими организациями в виде дивидендов от российских организаций с 2015 г. – 13% (пп. 2 п. 3 ст. 284 НК РФ). Налоговый период – год. Отчетный период – первый квартал, полугодие и 9 месяцев. К вопросу о НДС? В соответствии с пп. 19 п. 1 ст. 270 НК РФ налогоплательщики не учитывают в целях налогообложения налога на прибыль организаций расходы в виде сумм налогов, предъявленных налогоплательщиком покупателю товаров. НДС (по условиям задачи он равен 87 500 руб.) является косвенным налогом, он включен в стоимость товаров. Исчисление, уплата НДС в бюджет, а также осуществление вычетов по НДС осуществляется в соответствии с гл. 21 НК РФ. 2 метода признания (определения) доходов и расходов для исчисления Налога на прибыль организаций 1. Метод начисления: доходы и расходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления (выплаты) денежных средств (ст. 271 и 272 НК РФ). 2. Кассовый метод: датой получения дохода признается день поступления средств на счета в банках и (или) в кассу, а расходами налогоплательщиков признаются затраты после их фактической оплаты. При этом, организации имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета НДС не превысила 1 миллиона рублей за каждый квартал (ст. 273 НК РФ) Исчисление авансового платежа по налогу на прибыль организаций за 1 квартал: формула: НБ х ставку = Налог на прибыль 1. по методу начисления: Авансовый платеж по налогу = (530 т. р. – (127 т. р. + 30 т. р. + 18 т. р.)) х 20% = 71 т. р. 2. по кассовому методу: Авансовый платеж по налогу = (530 т. р. – 127 т. р.) х 20% = 80,6 т. р. Практическая задача по водному налогу Предприятие за каждый квартал текущего года осуществляла забор воды для целей водоснабжения в размере 85 тыс. куб. м. Годовой лимит для предприятия 240 тыс. куб. м. Определите сумму водного налога, которую заплатит предприятие? Каков порядок исчисления и уплаты налога? Каким образом определяется налоговая база в отношении каждого водного объекта? Решение: определение элементов налога Объект налога – забор воды из водных объектов (пп. 1 п. 1 ст. 333.9 НК РФ). Налоговая база – объем воды в куб. м. за квартал = 85 тыс. куб. м.; за год = 340 тыс. куб. м. Определение налоговой базы (ст. 333.10 НК РФ): • При заборе воды — как объем воды, забранной из поверхностного или подземного водного объекта за налоговый период. • При использовании акватории водных объектов, за исключением лесосплава в плотах и кошелях, — как площадь предоставленного водного пространства. • При использовании водных объектов без забора воды для целей гидроэнергетики — как количество произведенной за налоговый период электроэнергии. • При использовании водных объектов для целей лесосплава в плотах и кошелях — как произведение объема сплавляемой древесины в плотах и кошелях за налоговый период, выраженного в тысячах кубических метров, и расстояния сплава, выраженного в километрах, деленного на 100. Налоговый период – квартал. Лимит за год – 240 тыс. куб. м., следовательно, предприятие превысило годовой лимит на 100 тыс. куб. м. Налоговая ставка Задача вариативная. Предположим, что предприятие осуществляло забор воды для целей водоснабжения населения. Поэтому налоговая ставка в 2015 г. (п. 3 ст. 333.12 Н РФ) равна 81 руб. При этом в данном случае повышающие коэффициенты не предусмотрены. Согласно п. 2 ст. 333.12 при заборе воды сверх установленных лимитов налоговая ставка в части такого превышения устанавливается в пятикратном размере налоговых ставок с учетом коэффициентов. В 2015 г. налоговые ставки применяются с коэффициентом 1,15. Исчисление водного налога за год формула: Водный налог = НБ х ставку Водный налог за 4 квартала = 240 тыс. куб. м. х 81 руб. = 19 440 руб. Водный налог за забор воды сверх лимитов (годовой) = 100 тыс. куб. м. Х 81 руб. Х 5 х 1,15 = 46 575 руб. Практическая задача относительно исчисления государственной пошлины ООО «Гамма» обратилось в арбитражный суд с исковым заявлением о взыскании с индивидуального предпринимателя без образования юридического лица 426 тыс. руб., в том числе 380 тыс. руб. в качестве задолженности по оплате стоимости полученного товара, 46 тыс. руб. — в качестве неустойки по договору. По ходатайству ООО «Гамма» суд предоставил отсрочку уплаты государственной пошлины. Решением арбитражного суда с индивидуального предпринимателя без образования юридического лица в пользу ООО «Гамма» взыскано 250 тыс. руб. В остальной части иска отказано. На основании заявления ООО «Гамма» были повторно выданы копии решения суда и других документов из дела (всего 15 страниц). Определите сумму государственной пошлины, уплаченной ООО «Гамма» и индивидуальным предпринимателем без образования юридического лица. Исчисление государственной пошлины Государственная пошлина уплачивается исходя из цены иска (цена иска = 426 тыс. руб.) В соответствии с пп. 1 п. 1 ст. 333.24 при цене иска от 200 001 до 1 млн. руб. Государственная пошлина рассчитывается как 7000 руб. + 2% суммы, превышающей 200 000 руб. Таким образом гос. пошлина, которую должно уплатить ООО «Гамма» равна 11 520 руб. ИП без образования ЮЛ уплачивает государственную пошлину в 10-дневный срок со дня вступления в законную силу решения суда (пп. 2 п. 1 ст. 333.18 НК РФ) и исходя из той суммы, которая была взыскана с ИП решением арбитражного суда (то есть исходя из суммы 250 000 руб.). Таким образом, ИП заплатит государственную пошлину в размере 8 000 руб. Спасибо за внимание!