Реальные ставки рефинансирования по

advertisement

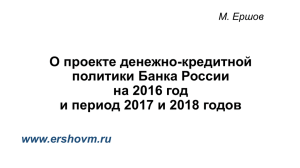

М. Ершов О денежно-кредитных механизмах в условиях посткризисного восстановления www.ershovm.ru Ставка рефинансирования и инфляция в ряде стран, % 16% 6% Процентная ставка Россия Инфляция Процентная ставка 12% 4% Инфляция 8% 2% 4% Великобр. Еврозона июл. 2012 2011 2008 июл. 2012 2011 2008 июл..2012 2011 2008 0% 0% 2008 2011 июл. 2012 США Источник: Банк Англии, Банк Японии, ЕЦБ, ФРС, ЦБ РФ 2 М. Ершов 31.10.2012. Деловая Россия Реальные ставки рефинансирования по группам стран, в 2012 г*, % 6 4 2 0 -2 -4 I II Мир III I II Развитые экономики III I II III Развивающиеся экономики I II III Россия Источник:BIS, June 2012, ЦБ РФ 3 М. Ершов 31.10.2012. Деловая Россия Центральные банки расширяют предоставление «длинных ресурсов» • ФРС: operation twist • ЕЦБ: LTRO (свыше 1 трлн евро) • Банк Японии: «продолжит мощное денежное смягчение сохраняя нулевые уровни процентных ставок и увеличивая покупку активов (причем и рисковых инструментов частного сектора), что является исключительно необычной практикой для центрального банка» Глава Банка Японии М. Сиракава М. Ершов 31.10.2012. Деловая Россия 4 Cоздание длинных денег в США усиливается через введенные механизмы Operation Twist Денежная база доллара США (млрд. долл., %) Инструменты млрд.долл. 2650 млрд. 100% 3000 2500 2000 млрд. 2000 1500 500 32% 47% 58% 1000 Сроки 41% Обеспеченные коммерческие кредиты 80% Бумаги других федеральных агентств 60% Казначейские бумаги 40% Другие* 0 62% 20% 0% 2010 2012 (сен.) 100% 62% * Другие включают: средства в расчетах, свопы, золото, кредиты и др. 60% по данным US Fed Источник: US Fed, рассчитано 40% М. Ершов 31.10.2012. Деловая Россия 20% 75% в т.ч. 31% (от общего объема) приходится на ипотечные бумаги 75% 24% 20% 14% 5% 2012 (сен.) Свыше 5 лет От 1 года до 5 лет До 1 года 24% О 5 Д 2009 80% С л в т.ч. 31% (от общего объема) приходится на ипотечные бумаги 5 Cоздание длинных денег в мире Денежная база Японской иены (трлн. иен, %) Инструменты Сроки* трлн. иен 140 122 трлн. иен 120 100 80 50% Золотовалютные активы 40 47% 21% Другие ** более 10 лет 80% 60% Бюджетные приоритеты (инструменты) 60 20 100% 37% от 6 до 10 лет 40% 20% 42% до 5 лет 0% 0 Июль 2012 Июль 2012 * государственные облигации (составляют 65 % денежной базы) ** Другие включают, в том числе, финансирование под обеспечение различных инструментов (облигации, коммерческие бумаги) и т.д. Источник: Банк Японии 6 М. Ершов 31.10.2012. Деловая Россия Cоздание длинных денег в мире Денежная база фунта стерлингов (трлн. фунтов.) 0,4 > 10 лет 0,3 5-10 лет 0,2 1-5 лет 0,1 Суммарные активы 0 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 2007 2008 2009 2010 2011 2012 Источник: BIS, June 2012 7 М. Ершов 31.10.2012. Деловая Россия Еврозона: долгосрочные операции рефинансирования ЕЦБ (LTRO) расширяются в размере и объемах Объем средств, выделенных банкам от ЕЦБ (млрд. евро) Количество участников в LTRO 540 900 530 800 520 700 600 510 500 500 400 490 300 480 200 470 100 460 22.12.2011 0 29.02.2012 22.12.2011 29.02.2012 Тот объем ликвидности, который был получен российской экономикой от экспорта сырой нефти в течение 10 лет (!), в еврозоне был обеспечен двумя чисто эмиссионными раундами в течение нескольких месяцев. 8 М. Ершов 31.10.2012. Деловая Россия Источник: ЕЦБ В новых условиях в развитых странах начала формироваться денежно-промышленная политика (monetary-industrial policy) 9 М. Ершов 31.10.2012. Деловая Россия По оценкам ЦБ РФ, возрастающие потребности экономики в ресурсах для финансирования внутренних инвестиций обусловят необходимость увеличения средств из внешних источников. 10 М. Ершов 31.10.2012. Деловая Россия Увеличение роли внешних источников в формировании денежной базы рубля Фактический прирост показателей Прирост показателей денежноденежно-кредитной программы Денежная (на кредитной программы от 201211,3 г.* 10,1 9,0 8,1 база конец периода, трлн. руб.) (на конец периода, трлн. руб.) 1 1,5 1,4 0,5 16,3 -0,2 2011 0,6 0,3 2013 2012 (оценка) -8,1 17,7 0,5 17,4 0,3 0,6 0,5 -0,4 2010 16,8 2014 -7,3 -7,8 Чистые международные резервы Чистые внутренние активы 2015 -6,3 Источники формирования денежной базы рубля (трлн. руб.)* Денежная 8,1 база 16,3 9,0 16,8 2012 (оценка) 10,1 17,4 2013 11,3 17,7 2014 2015 Чистые международные резервы Чистые внутренние активы М. Ершов 31.10.2012. Деловая Россия -8,1 -7,8 -7,3 -6,3 2012 (оценка) 2013 2014 2015 *2012 г. – оценка ЦБ РФ (окт. 2012), 2013 – 2015 – прогноз ЦБ РФ, основной (второй) вариант денежной программы от 2012 г. Источник: «Основные направления единой государственной денежнокредитной политики…» за соответствующие годы 11