БАЗОВЫЕ ПРИНЦИПЫ ФРАНЦУЗСКОЙ БУХГАЛТЕРСКОЙ

advertisement

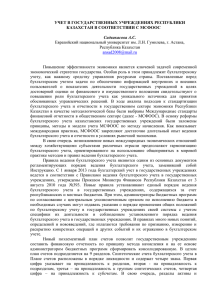

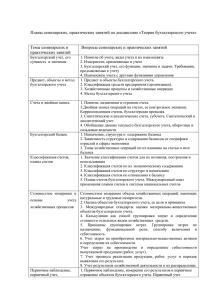

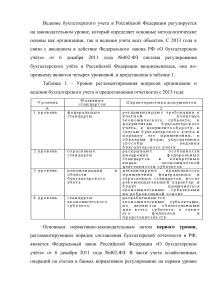

БАЗОВЫЕ ПРИНЦИПЫ ФРАНЦУЗСКОЙ БУХГАЛТЕРСКОЙ СИСТЕМЫ Подготовили: студентки группы МЭК-12 Курзова О. Ножина К. Базюк Д. Проверила: доцент Шевченко В.Н. Бухгалтерский учёт — система сбора, регистрации и обобщения информации о состоянии имущества, обязательствах и капитале организации и их изменениях, путём отражения всех хозяйственных операций Бухгалтерский учет во Франции жестко регламентирован, так как правительство и банки жестко контролировали и контролируют деятельность коммерческих структур, являясь их инвесторами Особенности французской системы бухгалтерского учета - ЖЕСТКАЯ СТАНДАРТИЗАЦИЯ ОТЧЕТНОСТИ И ПОДРОБНАЯ МЕТОДИЧЕСКАЯ ПРОРАБОТКА НОРМАТИВНЫХ ДОКУМЕНТОВ; - МЕНЕЕ ОБЪЕМНЫЙ ФОНДОВЫЙ РЫНОК, НО ЗНАЧИТЕЛЬНОЕ ВЛИЯНИЕ КРЕДИТНОГО РЫНКА И ПРЕОБЛАДАНИЕ ВЕСА ЗАЕМНЫХ СРЕДСТВ; - ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА ПОСРЕДСТВОМ НОРМ НАЛОГОВОГО ПРАВА; - МИНИМУМ ИНФОРМАЦИИ ДЛЯ АКЦИОНЕРОВ; - ПРОВЕРКА, ПРОВОДИМАЯ МЕЖДУНАРОДНЫМИ КОМПАНИЯМИ, НЕ ОКАЗЫВАЕТ ВЛИЯНИЯ НА ПРИНЯТИЕ РЕШЕНИЙ. Национальный совет – государственный орган, формирует полное обеспечение бухгалтерского учета. В активе баланса указываются статьи основного капитала и инвестиций. В пассиве — источники долгосрочных финансовых вложений Оборотный капитал «ЦЕННОСТИ В НАЛИЧИИ» «ЦЕННОСТИ, ПОДЛЕЖАЩИЕ РЕАЛИЗАЦИИ» План счетов «Общий план счетов бухгалтерского учета» (Рlan Comtable General — PCG) учитывает требования Четвертой Директивы Европейского Союза (ЕС) о годовой отчетности компаний с ограниченной ответственностью Национальный план счетов Франции состоит из трех титулов (разделов): 1. Общая систематизация, терминология, свод правил. 2. Финансовый учет. 3. Управленческий учет. Рис. 1. Классификация счетов бухгалтерского учета Франции Использование опыта учёта во Франции позволит решить несколько принципиальных задач, стоящих перед украинским бухгалтерским учетом: 1) оптимальные пути развития; 2) использовать методики учета; 3) введение консолидированной отчетности; 4) рациональная система управленческого учета. Отчетность Классификация финансовых счетов 2 класса балансовых элемента Активы (показывающих величину инвестиций в организацию и акционерного капитала ) Пассивы (их финансирование) Инвестиции Оборотные активы Источники финансирования Внеоборотные активы Текущие Долгосрочные В отчете о прибылях и убытках должны быть выделены (в соответствии требованиям 4-й Директивы ЕС ): • операционные доходы и расходы; • финансовые доходы и расходы; • экстраординарные статьи; • налоги. Особенности отражения в учете отдельных объектов • Классификация и порядок отражения отдельных учетных объектов во Франции довольно специфичны. Учетный процесс неразрывно связан с утвержденным рабочим планом счетов, который должен соответствовать требованиям PCG. Основные средства принимаются к учету в оценке на момент составления учетной записи следующим образом: По цене приобретения • в случае покупки за деньги с учетом дополнительных расходов по доставке и установке По производственной себестоимости • для объектов, произведенных собст венными силами, исходя из затрат на сырье и материалы, накладных расходов, связанных с производ ством По рыночной стоимости • для объектов, приобретенных пр и особых обстоятельствах (например, безвозмездное пол учение)