Бух. баланс актив

advertisement

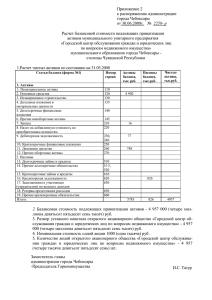

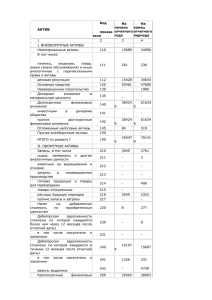

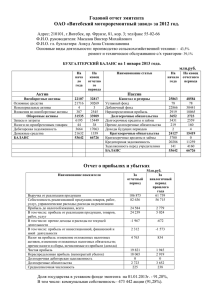

Форма №1 «Бухгалтерский баланс» Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по состоянию на отчетную дату. Задача баланса – показать собственнику чем он владеет и какой капитал находится под его контролем. Балансовое равенство • Актив = Пассив Согласно МСФО Актив = Обязательства + Собственный капитал Активы • Ресурсы, контролируемые организацией в результате её хозяйственной деятельности, способные приносить ей экономическую выгоду в будущем Обязательства • Задолженность организации, образовавшаяся в результате проектов её деятельности, расчеты по которой неминуемо приведут к оттоку активов Капитал • Вложения собственников и прибыль, накопленная за время деятельности организации Виды бухгалтерских балансов Вступительный Промежуточный Годовой Соединительный Разделительный Ликвидационный Санируемый Сводный Сводно-консолидированный Актив баланса • Внеоборотные активы • Оборотные активы Внеоборотные активы 1. Нематериальные активы - Стр. 110 2. Основные средства - Стр. 120 3. Незавершенное строительство - Стр. 130 4. Доходные вложения в материальные ценности - Стр. 140 5. Отложенные налоговые активы - Стр. 145 6. Прочие внеоборотные активы - Стр. 150 Формирование показателей I раздела Показатель Код строки Формирование 1. Нематериальные активы 110 Сальдо Дт 04 – Сальдо Кт 05 2. Основные средства 120 С-до Дт 01 – С-до Кт 02 (кроме субсчета «Амортизация по доход. вложениям») 3. Незавершенное строительство 130 С-до 07 + С-до 08 + С-до 60 (расч. по кап. строительству) +/- С-до 16 4. Доходные вложения в материальные ценности 135 С-до Дт 03 – С-до Кт 02 (соответствующие субсчета) 5. Долгосрочные финансовые вложения 140 С-до Дт 58 – С-до 59 6. Отложенные налоговые активы 145 С-до Дт 09 7. Прочие внеоборотные активы 150 Прочие II. Оборотные активы 1. Запасы – стр. 210 *сырье и материалы – 211 *животные на выращивании и откорме – стр. 212 *затраты в незавершенном производстве – стр. 213 *готовая продукция и товары для перепродажи – стр. 214 *товары отгруженные – стр. 215 *расходы будущих периодов – стр. 216 *прочие запасы и затраты – стр. 217 2. НДС по приобретенным ценностям – стр. 220 3. Дебиторская задолженность (платежи ожидаются более чем через 12 месяцев) – стр. 230 *в том числе покупатели и заказчики – стр. 231 4. Дебиторская задолженность (платежи ожидаются в течении 12 месяцев после отчетной даты) – стр. 240 *в том числе покупатели и заказчики – стр. 241 5. Краткосрочные финансовые вложения – стр. 250 6. Денежные средства – стр. 260 7. Прочие оборотные активы – стр. 270 Формирование показателей II раздела Показатель 1. Запасы *сырье и материалы *животные на выращивании *затраты в НЗП *ГП для перепродажи *товары отгруженные *расходы будущих периодов *прочие запасы и затраты 2. НДС по приобретенным ценностям Код строки 210 211 212 213 214 Формирование Сумма строк 211 – 217 215 216 217 С-до 10 +/- С-до 16 (МПЗ) С-до 11 Сумма С-до 20, 29, 44, 46 С-до 41 + С-до 43 +/- С-до 16 (товары) – С-до 42 – С-до 14 С-до 45 С-до 97 Стоимость прочих МПЗ 220 С-до 19 230 Сумма С-до 62, 76, 60, 73 (долгосрочная) – С-до 63 231 С-до 62+С-до 76 – С-до 63 240 Сумма С-до 62, 76, 60, 73, 70, 71, 75 (краткосрочная) – С-до 63 241 С-до 62 + С-до 76 – С-до 63 5. Краткосрочные финансовые вложения 250 С-до 58 – С-до 59 6. Денежные средства 260 Сумма С-до 50, 51, 52, 55, 57 7. Прочие оборотные активы 270 Прочие 3. Деб. задолженность долгосрочная *покупатели и заказчики 4. Деб. задолженность краткосрочная *покупатели и заказчики