Презентация реализация 83-ФЗ (873.00 килобайт)

advertisement

")

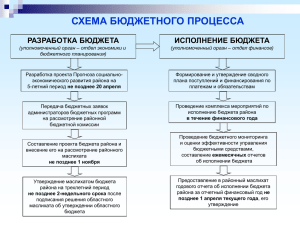

1 Департамент по финансам, бюджету и контролю Краснодарского края Г. Краснодар 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» Заместитель руководителя департамента по финансам, бюджету и контролю Краснодарского края И.П. Галась 15 июля 2010 года г. Краснодар 15 июля 2010 года г. Краснодар Основания разработки В Бюджетном послании 25 мая 2009 г. Президентом Российской Федерации Федеральному Собранию была поставлена задача совершенствования правового положения государственных (муниципальных) учреждений. Разработка была также предусмотрена: Концепцией развития гражданского законодательства Российской Федерации, одобренной решением Совета при Президенте РФ по кодификации и совершенствованию гражданского законодательства от 07.10.2009, Планом мероприятий по совершенствованию государственного управления в 2009 - 2010 годах, утвержденным распоряжением Правительства РФ от 03.12.2009 № 1862-р. Председатель Правительства Российской Федерации о Федеральном законе: «…Механизмы бюджетного финансирования должны стать более гибкими, а объем прав и степень самостоятельности конкретных учреждений должен зависеть напрямую от сферы их деятельности. «…Я прошу руководителей регионов, не дожидаясь вступления закона в силу, начинать подготовительную работу по его реализации и отнестись к этой работе максимально ответственно.» (Вступительное слово Председателя Правительства Российской Федерации В.В. Путина на совещании в Правительстве Российской Федерации о реструктуризации состава федеральных бюджетных учреждений и оптимизации расходов на их содержание (20 июля 2009 г.) (Выступление Председателя Правительства Российской Федерации В.В. Путина на заседании Президиума Совета при Президенте Российской Федерации по реализации приоритетных национальных проектов и демографической политике (26 февраля 2010 г.) «Одним из ключевых звеньев предстоящей реформы является совершенствование правового статуса бюджетных учреждений. …Цели – повысить качество и эффективность услуг, предоставляемых за счет бюджетных средств; снять устаревшие и избыточные ограничения в работе социальных учреждений страны; переориентировать их на запросы и интересы граждан России. Для бюджетных учреждений будут установлены государственные задания на оказание услуг с четким описанием их объема, требований качества, условий их предоставления. Конечно, такие услуги будут в полном объеме профинансированы за счет бюджета. … Закон достаточно хорошо защищает имущество бюджетных учреждений: на него нельзя обратить изыскания. …Принятие закона – это только полдела. Фактические результаты этой важнейшей, давно назревшей реформы будут зависеть от работы исполнительной власти. … Введение в действие нового механизма должно стать одним из основных критериев оценки должностных лиц всех уровней, непосредственных руководителей бюджетных учреждений, статьи индикатором их профессионализма и самодостаточности.» (Выступление Председателя Правительства Российской Федерации В.В. Путина на совместном заседании коллегий Минфина и Минэкономразвития России (14 мая 2010 г.) Необходимость принятия Федерального закона В НАСТОЯЩЕЕ ВРЕМЯ: граждане не удовлетворены качеством государственных и муниципальных услуг бюджетные учреждения не имеют стимулов повышения качества своей работы ЦЕЛЬ ФЕДЕРАЛЬНОГО ЗАКОНА – ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ И КАЧЕСТВА ПРЕДОСТАВЛЕНИЯ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УСЛУГ, В ТОМ ЧИСЛЕ, ПУТЕМ ИЗМЕНЕНИЯ МЕХАНИЗМОВ ИХ ФИНАНСОВОГО ОБЕСПЕЧЕНИЯ Целью Федерального закона является: - повышение качества государственных (муниципальных) услуг, предоставляемых населению; - создание стимула и мотивации для учреждений к эффективному использованию финансовых ресурсов и государственного (муниципального) имущества; - устанавливаются новые нормы, направленные на обеспечение прозрачности деятельности бюджетных учреждений; - вместо существующей информации об исполнении сметы, предметом отчетности бюджетного учреждения становится отчет о результатах деятельности и об использовании закрепленного за учреждением имущества; - Федеральный закон вводит новые нормы контроля за бюджетным учреждением, в том числе посредством контроля за финансовым состоянием (просроченной кредиторской задолженности, за совершением крупной сделки, информацией о деятельности бюджетного учреждения, в том числе в части выполнении государственного задания, о результатах проведенных в отношении учреждения контрольных мероприятий). ОБЩАЯ СХЕМА РЕОРГАНИЗАЦИИ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ Государственные (муниципальные) учреждения: бюджетные учреждения – получатели бюджетных средств автономные учреждения – получатели субсидий участники бюджетного процесса не являются участниками бюджетного процесса Государственные (муниципальные) учреждения: казенные учреждения участники бюджетного процесса ≠ бюджетные учреждения ≈ автономные учреждения не являются участниками бюджетного процесса СЛАЙД6 Бюджетное учреждение (с расширенным объемом прав), автономное учреждение и казенное учреждение Критерии сравнения Финансовое обеспечение Приносящая доход деятельность Автономное учреждение Бюджетное учреждение (с расширенным объемом прав) Казенное учреждение В виде субсидий в соответствии с заданием учредителя и на содержание имущества. Субсидии: - на выполнение государственного задания; - на иные цели. Средства из бюджета: - на исполнение публичных денежных обязательств перед физическими лицами; - на осуществление мероприятий в соответствии с нормативными правовыми актами. На основе бюджетной сметы. Доходы поступают в самостоятельное распоряжение. Доходы поступают в самостоятельное распоряжение. Полученные доходы зачисляются в бюджет. Открытие счетов Счета в кредитных организациях. Только в органах Федерального казначейства (финансовых органах). Только в органах Федерального казначейства (финансовых органах). Распространение действия Федерального закона № 94-ФЗ Не распространяется. Распространяется, в полном объеме. Распространяется в полном объеме. Учет Коммерческий план счетов. План счетов с ведением аналитического учета по укрупненным кодам КОСГУ, а в части средств бюджета – по бюджетному плану счетов. Бюджетный план счетов. Отчетность Государственные (муниципальные) учреждения обязаны обеспечивать публичность и открытость отчетов о своей деятельности (единый сайт в сети Интернет). Финансовое обеспечение выполнения функций бюджетного учреждения В НАСТОЯЩЕЕ ВРЕМЯ: - доводятся лимиты бюджетных обязательств на принятие обязательств (далее – ЛБО) с указанием суммы по каждому направлению расходов (например, заработная плата, коммунальные услуги, транспортные услуги и т.д.); - договоры заключаются в пределах доведенных ЛБО (например, при доведении ЛБО на транспортные услуги в размере 10 руб. заключить договор на транспортные услуги в размере 12 руб. невозможно) выполнения государственного (муниципального) задания КАК СТАНЕТ: - доводится субсидия на выполнение государственного (муниципального) задания общей суммой (бюджетные учреждения самостоятельно определяют направление использования средств); - для проведения расходов должно быть достаточно средств на лицевом счете; - оплата по договору производится после проверки документов (договор, счет, накладная), подтверждающих, что товар поставлен, работы выполнены, услуги оказаны; - для оплаты договора документы (договор, счет, накладная) не представляются; - авансы по договору разрешены пределах установленных нормативными актами размеров (например, для федерального бюджетного учреждения по большинству договоров – не более 30%); - не устанавливаются ограничения по размеру аванса; - остатки ЛБО прекращают свое действие 31 декабря текущего финансового года. - остатки, неиспользованные на начало текущего финансового года, могут использоваться на те же цели в следующем году. У БЮДЖЕТНОГО УЧРЕЖДЕНИЯ ПОЯВЛЯЕТСЯ ВОЗМОЖНОСТЬ ПРИНЯТИЯ УПРАВЛЕНЧСКИХ РЕШЕНИЙ, ПОЗВОЛЯЮЩИХ ЭФФЕКТИВНЕЕ ИСПОЛЬЗОВАТЬ СВОИ РЕСУРСЫ Имущественные вопросы: В НАСТОЯЩЕЕ ВРЕМЯ: - все имущество находится на праве оперативного управления; - бюджетное учреждение не вправе распоряжаться любым имуществом; бюджетное учреждение несет ответственность по своим обязательствам в пределах доведенных ЛБО и средств от приносящей доход деятельности; при недостаточности которых по договорам бюджетного учреждения отвечает его учредитель. - бюджетные учреждения не могут привлекать заемные средства. КАК СТАНЕТ: - все имущество находится на праве оперативного управления; - бюджетное учреждение не вправе без согласия собственника распоряжаться недвижимым имуществом и особо ценным движимым имуществом; - бюджетное учреждение несет ответственность по своим обязательствам денежными средствами и имуществом, за исключением особо ценного движимого и недвижимого имущества; - бюджетные учреждения могут привлекать заемные средства. На суммы займов, превышающие размер, установленный для крупной сделки, только - по согласованию с учредителем. У БЮДЖЕТНОГО УЧРЕЖДЕНИЯ ПОВЫСИТСЯ САМОСТОЯТЕЛЬНОСТЬ РАСПОРЯЖЕНИЯ ИМУЩЕСТВОМ Открытость и доступность информации о бюджетном учреждении: В НАСТОЯЩЕЕ ВРЕМЯ: сведения о бюджетном учреждении могут публиковаться по его инициативе КАК СТАНЕТ: в обязательном порядке подлежат публикации в открытом доступе в сети Интернет на общероссийском сайте: учредительные документы; свидетельство о государственной регистрации; решение учредителя о создании; решение учредителя о назначении руководителя; положения о филиалах, представительствах; план финансово-хозяйственной деятельности; годовая бухгалтерская отчетность; сведения о проведенных в отношении учреждения контрольных мероприятиях и их результатах; госзадание на оказание услуг; отчет о результатах деятельности и об использовании закрепленного госимущества ПОВЫШАЕТСЯ ОТКРЫТОСТЬ И ДОСТУПНОСТЬ СВЕДЕНИЙ О БЮДЖЕТНОМ УЧРЕЖДЕНИИ, ПУБЛИЧНЫЙ ОБЩЕСТВЕННЫЙ КОНТРОЛЬ ЗА ЕГО ДЕЯТЕЛЬНОСТЬЮ Позиции, которые не меняются у действующих бюджетных учреждений при переходе к новому статусу 1. Счета учреждений по-прежнему открываются только в казначействе (финансовом органе) 2. На все закупки распространяется действие Закона № 94-ФЗ 3. Система управления: не требуется переназначение руководителя и иных работников учреждения (т.ч. военнослужащих, служащих правоохранительной службы) 4. Недвижимым имуществом учреждение не может распоряжаться без согласия собственника При переходе к новому статусу остается неизменным 5. Лицензии, свидетельства об аккредитации, иные разрешительные документы, выданные учреждению, продолжают действовать 6. Имущество учреждений сохраняется у них в полном объеме без перезакрепления В целом организационные мероприятия сведены к минимуму – необходимо будет только внести изменения в устав. Помимо этого период СЛАЙД11 01.07.2012 будет переходным с 01.01.2011по Бюджетное учреждение Лицевой счет «без санкционирования» Лицевой счет «с санкционированием» - субсидии на государственное (муниципальное) задание -субсидии на иные цели - доходы от оказания платных услуг -бюджетные инвестиции Основные характеристики переходного периода С 1 января 2011 года до 1 июля 2012 года устанавливается переходный период, в течение которого: Остается без изменений: правовое положение учреждений не меняется – казенные и бюджетные учреждения действуют по одним и тем же ранее принятым правилам действуют ранее принятые нормативные акты лицевые счета учреждений не переоткрываются внебюджетные доходы казенных учреждений в бюджет не зачисляются Меняется: Лимиты бюджетных обязательств доводятся до бюджетных учреждений в порядке, установленном для получателя бюджетных средств, в разрезе групп и статей классификации операций сектора государственного управления. Соответственно, смета бюджетного (так же как и казенного) учреждения на переходный период будет также формироваться по укрупненным статьям КОСГУ С 1 июля 2012 года начинают в полном объеме действовать все изменения, предусмотренные законом. Аналогично нынешнему статусу бюджетных учреждений Доходы от платных услуг зачисляются в доход соответствующего бюджета Аналогично нынешнему статусу НО! Публично правовое образование не несет субсидиарную ответственность по гражданскоправовым договорам. - новые л/сч в ФК; - порядок исполнения исполнительных документов в порядке, установленном ст. 30 Законопроекта; органы ФК не осуществляют санкционирование расходов, источниками которых являются субсидии на выполнение государственного задания; - самостоятельны в использовании своих средств с большей результативностью и эффективностью; - публично правовое образование не несет субсидиарную ответственность по гражданско-правовым договорам. в Распоряжении главы администрации (губернатора) Краснодарского края от 2 июля 2010 года № 559-Р «Об утверждении плана мероприятий по совершенствованию правового положения государственных учреждений Краснодарского края» предлагается органам исполнительной власти Краснодарского края разработать и утвердить различные порядки осуществления органом исполнительной власти Краснодарского края функций и полномочий учредителя. Данные порядки необходимы для осуществления органами исполнительной власти Краснодарского края функций и полномочий учредителя государственного учреждения. Соответственно часть функций и полномочий учредителя государственного учреждения будет осуществляться по порядкам, утвержденным Администрацией Краснодарского края, а часть по порядкам, утвержденным органами исполнительной власти Краснодарского края. Перечень функций и полномочий учредителя государственного учреждения Краснодарского края, порядки по которым будут приняты Администрацией Краснодарского края: функции и полномочия учредителя бюджетного учреждения при его создании, реорганизации, изменении типа, ликвидации – в срок до 1 сентября 2010 года; утверждение устава бюджетного учреждения, а также вносимые в него изменения – в срок до 1 декабря 2010 года; формирование и утверждение государственного задания на оказание государственных услуг (выполнение работ) юридическим и физическим лицам в соответствии с предусмотренными уставом о бюджетного учреждения основными видами деятельности – в срок до 1 октября 2010 года ; Определение перечня особо ценного движимого имущества, закрепленного за бюджетным учреждением учредителем или приобретенного бюджетным учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, а также внесение в него изменений – в срок до 1 октября 2010 года; Определение видов особо ценного движимого имущества и установление порядка отнесения имущества автономного или бюджетного учреждения Краснодарского края к категории особо ценного движимого имущества – в срок до 1 октября 2010 года; осуществление и финансовое обеспечение выполнения государственного задания – в срок до 1 октября 2010 года; Осуществление контроля за деятельностью бюджетных или казенных учреждений Краснодарского края – в срок до 1 октября 2010 года; Определение объема и условий предоставления субсидий бюджетным и автономным учреждениям Краснодарского края на возмещение нормативных затрат, связанных с оказанием ими в соответствии с государственным заданием государственных услуг (выполнением работ) – в срок до 1 октября 2010 года; Перечень функций и полномочий учредителя государственного учреждения, порядки по которым будут приняты органами исполнительной власти Краснодарского края: Установление порядка определения платы за оказание бюджетным учреждением гражданам и юридическим лицам услуг (выполнение работ), относящихся к основным видам деятельности бюджетного учреждения – в срок до 1 октября 2010 года; Определение порядка составления и утверждения плана финансово-хозяйственной деятельности подведомственных государственных учреждений Краснодарского края – в срок до 1 октября 2010 года; Установление порядка составления, утверждения и ведения бюджетных смет казенных учреждений Краснодарского края - в срок до 1 октября 2010 года; Установление порядка учета и хранения исполнительных документов и иных документов, связанных с их исполнением – в срок до 1 октября 2010 года; Установление предельно допустимых значений просроченной кредиторской задолженности бюджетного учреждения Краснодарского края, превышение которых влечет расторжение по инициативе работодателя в соответствии с Трудовым кодексом Российской Федерации трудового договора с руководителем бюджетного учреждения – в срок до 1 октября 2010 года; Внесение изменений в нормативные правовые акты органов государственной власти Краснодарского края в связи с принятием Федерального закона от 8 мая 2010 года № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» – в срок до 1 октября 2010 года; Установление перечня сведений, которые должны содержаться в отчетах государственных учреждений Краснодарского края об их деятельности и об использовании закрепленного за ними имущества – в срок до 1 октября 2010 года. Орган исполнительной власти, осуществляющий функции и полномочия учредителя государственного учреждения также: назначает (утверждает) руководителя бюджетного учреждения и прекращает его полномочия; заключает и прекращает трудовой договор с руководителем бюджетного учреждения; устанавливает порядок определения платы для физических и юридических лиц за услуги (работы), относящиеся к основным видам деятельности бюджетного учреждения, оказываемые им сверх установленного государственного задания, а также в случаях, определенных федеральными законами, в пределах установленного государственного задания; осуществляет иные функции и полномочия учредителя, установленные федеральными законами и нормативными правовыми актами Президента Российской Федерации и Правительства Российской Федерации. Перечни функций и полномочий учредителя государственного учреждения, осуществляемые в соответствии с требованиями, устанавливаемыми Минфином России: определение порядка составления и утверждения отчета о результатах деятельности бюджетного учреждения и об использовании закрепленного за ним государственного имущества; определение порядка составления и утверждения плана финансово-хозяйственной деятельности бюджетного учреждения. 1 Департамент по финансам, бюджету и контролю Краснодарского края Г. Краснодар 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» Заместитель руководителя департамента по финансам, бюджету и контролю Краснодарского края И.П. Галась 15 июля 2010 года г. Краснодар 15 июля 2010 года г. Краснодар