Направления использования

advertisement

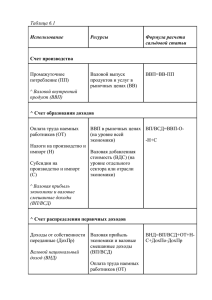

СНС как всеобщий учётный стандарт и инструмент макроэкономического анализа Макроэкономический учёт: от Ф. Кенэ до Дж. М. Кейнса Концепция натурального производства (Ф. Кенэ) Концепция расширенного производства (Дж. М. Кейнс) Концепция материального производства (А. Смит) Классификация экономической деятельности по целям • Производство всех индивидуальных или коллективных товаров и услуг, которые предоставляются другим единицам, не являющимся их производителями • Производство всех товаров, которые остаются у их производителей для собственного конечного потребления или валового накопления, включая прирост запасов материальных оборотных средств у производителя • Производство услуг для собственного конечного потребления, кроме домашних или личных услуг, производимых для собственного потребления домашними хозяйствами Классификации экономических агентов в СНС • Территориальный признак – резиденты, нерезиденты • Функциональный признак – производители, потребители • Институциональный признак – рыночные и нерыночные производители Центральная – секторальная классификация экономических агентов Экономические агенты - резиденты Потребители: домашние хозяйства Производители Нерыночные Рыночные Сектор органов государственного управления Финансовые предприятия Сектор некоммерческих организаций, обслуживающих домашние хозяйства Нефинансовые предприятия Классификация экономических операций ТЕКУЩИЕ КАПИТАЛЬНЫЕ - ОДНОСТОРОННИЕ - ДВУСТОРОННИЕ - С ПРОДУКТАМИ И УСЛУГАМИ - С ДОХОДАМИ - С ФИНАНСОВЫМИ ИНСТРУМЕНТАМИ - КОМПЕНСАЦИОННЫЕ - ТРАНСФЕРТНЫЕ Счета внутренней экономики Для секторов и видов деятельности Для экономики в целом 1. Счет производства Направления использования Ресурсы Направления использования Ресурсы ППкп ВВоц ППкп ВВоц ВВПрц ∑ЧНпрод имп ВДСоц ∑использования ∑ресурсов ∑использования ∑ресурсов 2. Счет образования доходов Направления использования Ресурсы Направления использования Ресурсы ОТ ∑ЧНдр на пр-во ВДСоц ОТ ∑ЧНна пр-во имп ВВПрц ВП (ВСД) ∑использования ВП и ВСД ∑ресурсов ∑использования ∑ресурсов ВВП и ВДС производственным методом ÂÂÏ ðö ÂÂî ö Ï Ï ÂÂÏ ðö ÂÄÑî ö Í ÂÄÑî ö ÂÂî ö Ï Ï êï êï Í ï ðî ä è èì ï î ðò ï ðî ä è èì ï î ðò Ñï ðî ä è èì ï î ðò Ñï ðî ä è èì ï î ðò Счета доходов: территориальное разграничение 2. Счет образования доходов Направления использования Ресурсы ОТ ∑ЧНна пр-во имп ВП и ВСД ВВПрц ∑использования Составляется в концепции резидентства ∑ресурсов 3. Счет распределения первичных доходов Направления использования Ресурсы ДС переданные ВП и ВСД ОТ (включая сальдо ОТ с ост. миром) ∑ЧН на пр-во имп ДС полученные Составляются в ВНД (ВСПД) концеп∑использования ∑ресурсов ции 4. Счет вторичного распределения доходов экономической Направления использования Ресурсы территоТТ переданные ВНД (ВСПД) ТТ полученные рии ВНРД ∑использования ∑ресурсов Классификация налогов на производство Налоги на производство Налоги на продукты и импорт Налоги на продукты Налоги на импорт Другие налоги на производство ВВП и ВДС распределительным методом ÂÂÏ ðö Î Ò Í ÂÄÑî ö Î Ò Í ï ðî èçâî äñò âî è èì ï î ðò Ñï ðî èçâî äñò âî è èì ï î ðò ÂÏ èÂÑÄ äðóãèå í à ï ðî èçâî äñò âî Ñäðóãèå í à ï ðî èçâî äñò âî ÂÏ èÂÑÄ Использование располагаемого дохода В концепции плательщика В концепции выгодополучателя 4. Счет вторичного распределения 4а. Счет перераспределения (перераспределения) доходов доходов в натуральной форме Направления использования Ресурсы Направления использования Ресурсы ТТ переданные ВНД (ВСПД) ТТ полученные ТТ перед. соц. нф ВНД (ВСПД) ТТ получ. соц. нф ВНРД ∑использования ВНРД скорректир. ∑ресурсов 5. Счет использования располагаемого дохода (РД) ∑использования ∑ресурсов 5а. Счет использования скорректированного РД Направления использования Ресурсы Направления использования Ресурсы ∑КР ВНРД ∑ФКП ВНРД скорректир. (по секторам экономики) (по секторам экономики) ВНС ВНС ∑использования ∑ресурсов ∑использования ∑ресурсов Макроагрегаты, определяемые по счетам доходов 1. ÂÍ Ä ÂÏ èÂÑÄ Î Ò ×Í ï ðî èçâî äñò âî è èì ï î ðò ÑÄ î ò ñî áñò âåí í î ñò è ñ "î ñò àëüí û ì ì èðî ì " ÂÂÏ 2. ÂÍ ÐÄ ÂÍ Ä Ñàëüäî ÒÒñ "î ñò àëüí û ì ì èðî ì " ÂÍ ÐÄ ÂÂÏ Ñàëüäî Ï Ä ñ "î ñò àëüí û ì ì èðî ì " Ñàëüäî ÒÒñ "î ñò àëüí û ì ì èðî ì " 3. ÂÍ Ñ ÂÍ ÐÄ ÐÊ (Î ÃÓ , ÄÕ , Í ÊÎ ) 4. ÂÑÐÄ ÂÐÄ Ñàëüäî ÒÒñî öèàëüí û õ â í àò óðàëüí î é ô î ðì å ÔÊÏ äõ ÊÐäõ ÒÒñî öèàëüí û å í àò óðàëüí î é ô î ðì å ï î ëó÷åí í û å 5. èëè ÔÊÏ äõ ÊÐäõ ÊÐÎ ÃÓ èí äèâèäóàëüí û å ÊÐÍ ÊÎ Подсистема счетов капиталообразования 6. Счет операций с капиталом Использование Ресурсы •ВНОК •Изменение запасов МОС •Чистое приобретение ценностей •Расходы на покупку земли и нефинансовых непроизведенных нематериальных активов •ВНС •Сальдо КТ Отражает натуральновещественные потоки капитала Сальдо финансирования (СФ): Чистое кредитование (+)/Чистое заимствование (-) ∑использования ∑ресурсов 7. Финансовый счет Ресурсы Приобретение финансовых активов (по видам финансовых инструментов) Использование Принятие финансовых обязательств (по видам финансовых инструментов) Сальдо финансирования (СФ): Чистое кредитование (+)/Чистое заимствование (-) ∑использования ∑ресурсов Отражает стоимостные потоки капитала Баланс распределения продуктов и услуг 0. Счет продуктов и услуг Теоретическая форма счета Аналитическая форма счета Направления использования Ресурсы Ресурсы (производство) ППкп КРдх КРогу КРнко ∑ВН(по видам активов) Экспорт ВВоц Н прод. и имп. С прод. и имп. (-) Направления использования (конечного) КРдх КРогу КРнко ∑ВН (по видам активов) ЧЭ ВВоц Н прод. и имп. С прод. и имп. (-) ППкп (-) Импорт Статистическое расхождение ∑использования Статистическое расхождение ∑ресурсов ∑использования ∑ресурсов ВВП произведенный ↔ счет производства, счет продуктов и услуг ВВП распределенный ↔ счет образования доходов ВВП использованный ↔ счет продуктов и услуг ВВП методом конечного использования ÂÂÏ ÊÐäõ ÊÐÎ ÃÓ ÊÐÍ ÊÎ ÂÍ ×Ý ÂÂÏ ï ðî èçâåäåí í û é ÂÂÏ èñï î ëüçî âàí í û é Ñò àò èñò è÷åñêî å ðàñõî æ äåí èå