файл «Презентация ГНС

advertisement

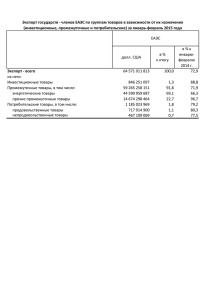

Государственная налоговая служба при Правительстве Кыргызской Республики Основные аспекты налогового администрирования при взаимной торговле в Евразийском экономическом союзе (ЕАЭС) Государственная налоговая служба при Правительстве Кыргызской Республики Page Name ЕАЭС • Евразийский экономический союз (ЕАЭС) – международная организация региональной экономической интеграции, учрежденная Договором о ЕАЭС от 29 мая 2014 года (ТС, ЕЭП) • Государствами – членами ЕАЭС являются Беларусь, Казахстан, Россия и Кыргызстан (c даты вступления в силу Договора о присоединении Кыргызстана к Договору о ЕАЭС от 29.05.14г.) 1 Государственная налоговая служба при Правительстве Кыргызской Республики Page Name Принципы налогообложения в ЕАЭС • Взимание косвенных налогов во взаимной торговле товарами между государствами – членами ЕАЭС осуществляется по принципу страны назначения • При ввозе товаров на территорию Кыргызстана из государствчленов ЕАЭС налогоплательщик производит исчисление и оплату косвенных налогов по импорту (НДС и акцизного налога) • При импорте товаров в Кыргызстан из государств – членов ЕАЭС, косвенные налоги взимаются налоговыми органами 1 Государственная налоговая служба при Правительстве Кыргызской Республики Page Name Налогообложение при импорте • Плательщиком косвенных налогов является импортер товаров (юрид.лицо, инд.предприниматель, а также физ.лицо, импортирующее товар в предпринимательских целях) • Налоговой базой для исчисления: НДС - стоимость приобретенных товаров по цене сделки (согласно договору), определяемая на дату принятия товара на учет акциза - физический объем подакцизного товара 1 Государственная налоговая служба при Правительстве Кыргызской Республики Page Name 1 Налогообложение при импорте Плательщик косвенных налогов обязан представить в налоговый орган по месту налоговой регистрации Отчет по косвенным налогам (по установленной форме), с приложением следующих документов: • заявление о ввозе товаров и уплате косвенных налогов на бумажном носителе (в четырех экземплярах) и в электронном виде • платежный документ, подтверждающий уплату косвенных налогов по импорту • товаросопроводительные документы Государственная налоговая служба при Правительстве Кыргызской Республики Page Name 1 Налогообложение при импорте • «Заявление о ввозе товаров и уплате косвенных налогов» представляется в налоговый орган с целью подтверждения факта импорта плательщиком товаров и уплаты по нему косвенных налогов • Факт подтверждения налоговым органом указанного Заявления является основанием для: - признания данной поставки «экспортом» для поставщика товара (контрагента плательщика) и соответственно - получения им по данной поставке освобождения от уплаты косвенных налогов в государстве-участнике ЕАЭС Государственная налоговая служба при Правительстве Кыргызской Республики Page Name 1 Налогообложение при импорте Для подтверждения «Заявление о ввозе товаров и уплате косвенных налогов» требуется: • соответствие Заявления установленным требованиям по порядку его заполнения и представления • наличие электронного варианта Заявления и соответствие его бумажному варианту и установленному формату (HTML формат) • наличие оплаты обязательства по косвенным налогам за отчетный налоговый период Государственная налоговая служба при Правительстве Кыргызской Республики Page Name 1 Налогообложение при импорте • Отчет по косвенным налогам (с указанными выше документами) представляется в налоговый орган по месту налоговой регистрации не позднее дня, следующего за 20-м числом месяца, следующего за отчетным месяцем • Отчет составляется за соответствующий налоговый период (календарный месяц) • При импорте в Кыргызстан подакцизных товаров плательщик обязан не менее чем за 3 рабочих дня (до даты ввоза) уведомить налоговый орган о предстоящем получении подакцизных товаров Государственная налоговая служба при Правительстве Кыргызской Республики Page Name Налогообложение при импорте • Оплата косвенных налогов производится не позднее срока представления Отчета по косвенным налогам (за исключением акцизного налога по маркируемой продукции, по которой акциз уплачивается до или в день приобретения акцизных марок) • Ставки косвенных налогов установлены по: НДС – в размере 12% Акцизам – в размерах согласно статьи 287 Налогового кодекса КР и постановления ПКР от 30.12.2008 г. № 735 • Освобождения от уплаты косвенных налогов предусмотрены Налоговым кодексом КР, главой 38 (НДС) и статьей 297 (Акцизы) 1 Государственная налоговая служба при Правительстве Кыргызской Республики Page Name 1 Налогообложение при экспорте • Услуги (работы) по переработке давальческого сырья, ввезенного на территорию Кыргызстана с территории другого государства – члена ЕАЭС (с последующим вывозом продуктов переработки), облагаются НДС по нулевой ставке при соблюдении условий переработки товаров, установленных Правительством Кыргызской Республики • Экспорт товаров в государства-члены ЕАЭС подлежит обложению на территории Кыргызстана НДС по ставке «0», а экспорт подакцизной продукции освобождается от обложения акцизами Государственная налоговая служба при Правительстве Кыргызской Республики Page Name Налогообложение в ЕАЭС При экспорте товаров в государства-члены ЕАЭС налогоплательщик • НДС представляет Отчет по НДС не позднее дня, следующего за 25 числом месяца, следующего за отчетным месяцем (за исключением «крупных налог-ков») • акцизного налога ежемесячно должен представлять в налоговый орган Отчет по акцизному налогу не позднее дня, следующего за 20 числом месяца, следующего за отчетным месяцем 1 Государственная налоговая служба при Правительстве Кыргызской Республики Page Name 1 Налогообложение в ЕАЭС • Вместе с отчетностью налогоплательщик в срок не позднее 180 дней с даты отгрузки (передачи товаров) обязан представить в налоговый орган: - «Заявление о ввозе товаров и уплате косвенных налогов», оформленное покупателем товара (контрагентом плательщика), и подтвержденное налоговым органом государства – члена ЕАЭС, в котором зарегистрирован импортер Блок схема налоговых процедур при взаимной торговле в рамках ЕАЭС Налоговый орган, после проверки представленных документов, предоставляет право на получение зачета, возмещения НДС по экспортным поставкам Экспортер (продавец), получив заверенные Заявления, вместе с отчетом по НДС, представляет 1 экз. Заявления в налоговый орган по месту регистрации . Заявление предоставляется в течение 180 дней с момента отгрузки Государства – члены ЕАЭС Налоговые органы государствчленов ЕАЭС Налоговый орган в течение 10 дней с момента подачи Отчета с документами должен проверить данные и после подтверждения Заявления передает импортеру 3 экз. заверенных Заявлений, а 1 экз. остается в УГНС Информационный обмен данными м\у налоговыми органами стран ЕАЭС о подтвержденных Заявлениях Юр/л, ИП, а также физ/л, осуществляющие поставку товаров в страны ЕАЭС Получив 3 экз. Заявления, импортер КР 2 экз. с отметкой налогового органа направляет своему контрагенту – экспортеру страны ЕАЭС, а 1 экз. оставляет у себя Юр/л, ИП, а также физ/л, осуществляющие ввоз товаров в предпр-х целях Импортер (покупатель) представляет в налоговый орган Отчет по косвенным налогам с 4мя экз. Заявления о ввозе товаров и уплате косвенных налогов и пакетом подтверждающих документов Документы, представляемые экспортером в НО вместе с Отчетом по НДС : Документы, представляемые импортером в НО вместе с Отчетом по косвенным налогам: - - заявление о ввозе товаров и уплате косвенных налогов, полученное от налогоплательщика государства-члена ЕАЭС, импортировавшего товары (в т.ч. по продуктам переработки давальческого сырья); Отчет по НДС представляется не позднее дня, следующего за 25 числом месяца, следующего за отчетным налоговым периодом заявление о ввозе товаров и уплате косвенных налогов на бумажном носителе (в 4-х экземплярах) и в электронном виде; - платежные документы, подтверждающие уплату косвенных налогов ; - товаросопроводительные документы. Отчет по косвенным налогам представляется не позднее дня, следующего за 20 числом месяца, следующего за отчетным налоговым периодом Государственная налоговая служба при Правительстве Кыргызской Республики Page Name 1 ЕАЭС Преимущества нового механизма администрирования косвенных налогов • беспрепятственный ввоз/вывоз товаров с/на территорий (ю) государств – членов ЕАЭС (отсутствие таможенного оформления, таможенного контроля на границе) • получение импортером товаров отсрочки по уплате НДС и акциза (до 50 дней) • уменьшение налоговой нагрузки при исчислении НДС по импортируемым товарам (определение стоимости по цене сделки) Государственная налоговая служба при Правительстве Кыргызской Республики ЕАЭС Спасибо за внимание! Page Name 1