Учет брака в «1С: Бухгалтерии 8» (ред. 3.0) Саржанов Роберт Рамисович

advertisement

Саржанов Роберт Рамисович")

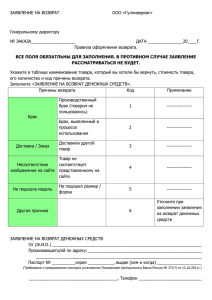

Единый семинар 1С 14 октября 2015 года Учет брака в «1С: Бухгалтерии 8» (ред. 3.0) Саржанов Роберт Рамисович О чем пойдет речь 1. 2. Возврат товаров поставщику Возврат некачественного товара от покупателя 3. Возврат товаров в розничной торговле 4. Учет брака в производстве 5. Удержание за брак Брак Браком в производстве считаются продукция, полуфабрикаты, детали, узлы и работы, которые: Не соответствуют по своему качеству установленным стандартам или техническим условиям И не могут быть использованы по своему прямому назначению Или могут быть использованы лишь после исправления Часть 1 Возврат товаров поставщику (до принятия к учету) Возврат товаров поставщику Возврат товаров поставщику Возврат товаров поставщику Возврат товаров поставщику Часть 1 Возврат некачественного товара поставщику (после принятия к учету) Возврат товаров поставщику акт о выявленных недостатках (или расхождениях); претензию поставщику; товарную накладную на возврат (если некачественный товар возвращается); счет-фактуру. Возврат товаров поставщику (после принятия к учету) Возврат товаров поставщику (после принятия к учету) Возврат товаров поставщику (после принятия к учету) Возврат товаров поставщику (после принятия к учету) Возврат товаров поставщику (после принятия к учету) Часть 2 Возврат некачественного товара от покупателя Возврат некачественного товара от покупателя Возврат некачественного товара от покупателя Часть 3 Возврат товаров в розничной торговле (позиция продавца) Возврат товаров в розничной торговле (позиция продавца) Покупатель вправе в течение 14 дней с момента передачи ему непродовольственного товара, если более длительный срок не объявлен продавцом, при наличии у продавца подходящего покупателю аналогичного товара обменять данную продукцию с пересчетом разницы в цене. При отсутствии необходимого для обмена товара покупатель вправе возвратить приобретенный товар и получить уплаченную за него денежную сумму (п. 1 ст. 502 ГК РФ, п. 1, п. 2 ст. 25 Закона РФ от 07.02.1992 № 2300-1 "О защите прав потребителей"). Возврат товаров в розничной торговле (позиция продавца) Порядок действий продавца и покупателя при возврате товаров: 1. Покупатель предоставляет заявление о возврате товаров в произвольной форме с приложением чека на покупку товаров. Заявление покупателя необходимо завизировать у руководителя организации или иного уполномоченного лица для получения разрешения на возврат денежных средств покупателю. 2. На возвращенные покупателю денежные средства необходимо оформить расходный кассовый ордер. 3. В момент приемки возвращенных товаров продавец оформляет накладную на возврат товаров в двух экземплярах: один экземпляр - для продавца, второй - для покупателя. Возврат товаров в розничной торговле (позиция продавца) В случае возврата товаров покупателем сумма НДС, уплаченная организацией-продавцом при реализации этих товаров, подлежит налоговому вычету в полном объеме после отражения в учете соответствующих операций по корректировке, в связи с возвратом товаров (п. 5 ст. 171 НК РФ, п. 4. ст. 172 НК РФ), но не позднее одного года с момента возврата или отказа. Возврат товаров в розничной торговле (позиция продавца) • Согласно п. 7 ст. 168 НК РФ при реализации товаров за наличный расчет организациями розничной торговли требования НК РФ по выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы. • Согласно Постановлению № 1137 операции по реализации товаров в розницу (возврате розничных товаров) в журнале учета полученных и выставленных счетов-фактур не регистрируются. Возврат товаров в розничной торговле (позиция продавца) Возврат товаров в розничной торговле (позиция продавца) Возврат товаров в розничной торговле (позиция продавца) Возврат товаров в розничной торговле (позиция продавца) Возврат товаров в розничной торговле (позиция продавца) Возврат товаров в розничной торговле (позиция продавца) Возврат товаров в розничной торговле (позиция продавца) Возврат товаров в розничной торговле (позиция продавца) Возврат товаров в розничной торговле (позиция продавца) Часть 4 Учет брака в производстве Учет брака в производстве Брак в производстве – это изделия, продукты, полуфабрикаты, которые не могут быть использованы по прямому назначению или по качеству не соответствуют установленным стандартам (техническим условиям). В зависимости от места своего обнаружения брак может подразделяться на: внутренний брак – брак, выявленный на предприятии еще до отправки продукции потребителям; внешний брак – брак, выявленный у потребителя в процессе сборки, монтажа или эксплуатации изделия. Учет брака в производстве В зависимости от своего характера брак бывает: Исправимым браком считаются изделия, полуфабрикаты и работы, которые после исправления могут быть использованы по прямому назначению и исправление которых технически возможно и экономически целесообразно. Неисправимым (окончательным) браком считаются изделия, полуфабрикаты и работы, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно и экономически нецелесообразно. Учет брака в производстве В бухгалтерском учете затраты на брак накапливаются на счете 28 "Брак в производстве". После этого они списываются в затраты на производство (или прочие расходы) за вычетом стоимости оприходованных материалов (или других активов) по стоимости их возможного использования, а также сумм, удерживаемых с виновных лиц, в том числе с поставщиков недоброкачественных МПЗ. В налоговом учете расходы в виде потерь от брака могут быть учтены налогоплательщиком в составе прочих расходов, связанных с производством и реализацией, на основании пп. 47 п. 1 ст. 264 НК РФ при надлежащем оформлении документов, связанных с выявлением и уничтожением такой продукции. Учет брака в производстве. Исправление бракованных изделий ООО "ТФ-Мега" выпускает и продает газонокосилки. В июне покупатель обратился в ООО "ТФ-Мега" с претензией по работе газонокосилки. Комиссия организации опредлила, что брак является исправимым, а виновные лица не выявлены. Для исправления брака организация направила покупателю своего сотрудника, который заменил в газонокосилке ряд деталей. Сумма расходов на ремонт составила 18 114,00 руб. Выполняются следующие хозяйственные операции: • Списание запчастей для исправления брака (оформление требования-накладной на отпуск материалов по форме № М-11). • Начисление заработной планы по исправлению брака (составление расчетной ведомости (Т-51). • Списание расходов по исправлению брака за счет резерва на гарантийный ремонт (оформление бухгалтерской справки). Учет брака в производстве. Исправление бракованных изделий Учет брака в производстве. Исправление бракованных изделий Учет брака в производстве. Исправление бракованных изделий Учет брака в производстве. Исправление бракованных изделий Учет брака в производстве. Исправление бракованных изделий Учет брака в производстве. Исправление бракованных изделий Учет брака в производстве. Исправление бракованных изделий Учет брака в производстве Учет брака в производстве Часть 5 Удержание за брак Удержание за брак • Порядок оплаты труда при изготовлении оказавшейся браком, установлен ст. 156 ТК РФ. продукции, • Различают оплату за частичный (исправимый) брак и за полный (неисправимый) брак. • Частичный или полный брак не оплачивается наравне с годными изделиями. • по вине работника Полный брак по вине работника оплате не подлежит. • Частичный брак по вине работника оплачивается по пониженным расценкам. Размер расценок зависит от степени годности бракованной продукции, которую определяет орган технического контроля. Удержание за брак Удержание за брак Удержание за брак Удержание за брак Единый семинар 14 октября 2015 года Благодарим за внимание!