Смерть традиционных финансов или как CFO может снизить

advertisement

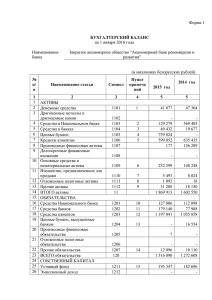

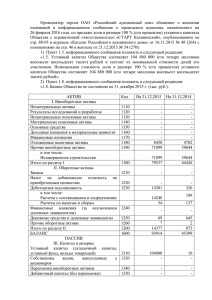

Смерть традиционных финансов или как CFO может снизить стоимость Компании Алексей Геращенко CFO YugContract Экономика – это наука о… Физические законы неизменны С изменениями человека изменяется его экономическое поведение, а, значит, и экономические законы …о человеке?! ЭВОЛЮЦИЯ СТРУКТУРЫ ВВП на примере США 28% 29% 60% 77,5 % 33% 38% 31% 20% 1900 услуги 9% 2,5% 1960 2000 промышленность сельск.хоз-во Источник: МИРОВАЯ ЭКОНОМИКА ГЛОБАЛЬНЫЕ ТЕНДЕНЦИИ ЗА 100 ЛЕТ. - М.: Юристъ, 2003 Современный товар – это, в основном, услуга XXI век Деньги – Товар - Деньги Деньги – Информация о товаре Деньги Ценность товара субъективно воспринимается человеком Принадлежность к группе Репутация Доверие Эмоции Индивидуальность Полезность Стиль жизни Ценность и стоимость современного товара всё в большей степени формируется его нематериальными характеристиками Финансовый менеджмент преимущественно: Консервативен Фундаментален Рационально технологичен Все эти факторы формируют отставание от реальных экономических изменений Какой учебник финансового менеджмента объясняет финансовый успех Google, Facebook, Apple, Microsoft? Девиз старой экономики – разложи затраты на переменные и постоянные, найди минимум для постоянных, найди оптимум для переменных, и будет счастье (!) Девиз новой экономики – сделай так, чтобы и ты, и потребитель поверили, что ты продал, а он купил более качественный продукт. Наша жизнь есть то, что мы думаем о ней. Марк Аврелий Нет никакой разницы между верой в то, что мы купили более качественный продукт, и более качественным продуктом. Он не может быть качественным, если мы в это не верим. Эволюция предложения и эффективного финансового управления Произвёл за 100? Придумай, как снизить себестоимость до 95. Произвёл за 100? Потрать ещё 50. Продай за 200. Но потребитель должен оценивать это в 300. Как мы измеряем финансовые результаты Принцип менеджмента: Нельзя управлять тем, что мы не измеряем Следствие: Не управляем тем, что не измеряем в виде финансового результата Следствие 2: Как измеряем (оцениваем), так и управляем Как мы оцениваем по сути капитал предприятия и прибыль? Капитал Активы Обязательства Изменение активов Прибыль Изменение обязательств Вынули душу из предприятия, оставив лишь то, что можно «потрогать», посчитать, оценить, сравнив с рынком, получить документальные подтверждения. Решили, что прибыль – это «наращивание мышц» Аксиомы Евклида против Принципов МСФО Что общего: На обоих фундаментах зиждется огромное здание Изменив один из принципов, можем получить радикально другие законы Что отличного: аксиомы Евклида внутренне непротиворечивы; принципы МСФО имеют противоречие Сопоставимость Надёжность Противоречие В момент покупки бизнеса по рыночной стоимости, превышающей балансовую, возникает дилемма •Предприятие как актив куплено по справедливой цене (убытков нет) •Предприятие как разница традиционных активов и традиционных обязательств стоит меньше. Признать убытки (переплату сверх балансовой стоимости капитала) или не признать? Пиво и интернет. Google и Carlsberg. Структура финансового баланса Нематериальные активы Основные средства 2,1% 13,4% 60,9% 22,5% Прочие необоротные активы Всего необоротных активов Запасы, дебиторская задолженность и прочие оборотные активы Краткосрочные финансовые инвестиции Денежные средства и их эквиваленты Прочие активы 12,6% 28,2% 2,2% 85,6% 19,0% 36,9% 15,5% 0,4% 8,9% 3,4% 1,9% 0,3% 100,0% 100,0% 79,9% 48,3% Долгосрочные обязательства 0,0% 32,8% Краткосрочные обязательства 17,3% 18,8% 2,8% 0,1% 100,0% 100,0% Всего активов Собственный капитал Прочие обязательства Всего капитала и обязательств Составлено по данным официальной финансовой отчётности Google inc. и Carlsberg Group на 01/01/2011 M&A Aктиви new >Активи 1 + Активи 2 На сумму гудвила Капитал Активы Капитал Обязатель ства Компания, которая развивалась самостоятельно Активы Обязатель ства Компания, возникшая в результате покупки других бизнесов 2 одинаковые Компании Активы – это средства или ресурсы, которые контролируются предприятием, являются результатом прошлых действий и позволяют рассчитывать на будущие экономические выгоды. Активы отображаются в балансе, если существует вероятность будущих выгод, а стоимость актива может быть надёжно измерена. Мою ты душу гудвилом поганым назовёшь … Финансовый баланс – суперрациональный взгляд на деятельность предприятия, не соответствующий настоящей человеческой природе Это традиция отражения всех рационально описываемых ресурсов, источников их возникновения и стоимости предприятия, морально устаревшая в настоящее время в силу фундаментальных сдвигов в структуре экономики Это финансовая категория? Стоимость Компании Рациональная часть Активы и обязательства, которые можно посчитать, посмотреть на документы, сравнить цены с рынком Неучтённая финансами рациональная часть •Доля рынка •Эксклюзивные контракты и договорённости •Подготовка персонала •Лидерство в качестве бизнес-процессов Иррациональная часть •Имя •Доверие •Репутация •Торговая марка •Предложение, которое невозможно повторить Потеря стоимости бизнеса на фоне получения прибыли Можно выиграть сражение за прибыль, но проиграть войну за стоимость Оценка стоимости Балансовая Не отображает реальную стоимость Коммуникация предприятия с рынком: ♦ через традиционную финансовую отчётность ? ♥ через донесение информации об оценке стоимости в отчётности нового типа ? Рыночная Чёткая оперативная оценка только для компаний, чьи акции котируются на бирже. Подвержена неоправданным спекулятивным колебаниям Спасибо за внимание ! С уважением, Алексей Геращенко