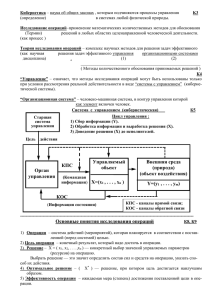

подбор объясняющих переменных для линейной модели

advertisement

ПОДБОР ОБЪЯСНЯЮЩИХ

ПЕРЕМЕННЫХ ДЛЯ ЛИНЕЙНОЙ

МОДЕЛИ

Лекция 11

С формальной точки зрения, объясняющие переменные в

линейной эконометрической модели должны обладать

следующими свойствами:

• иметь высокую вариабельность;

• быть сильно коррелированными с объясняемой

переменной;

• быть слабо коррелированными между собой;

• быть сильно коррелированными с представляемыми ими

другими переменными, не используемыми в качестве

объясняющих*.

Объясняющие переменные подбираются с помощью

статистических методов.

Процедура подбора переменных состоит из

следующих этапов:

1.На основе накопленных знаний составляется

множество так называемых потенциальных

объясняющих переменных (первичных переменных),

в которое включаются все важнейшие величины,

влияющие на объясняемую переменную.

Такие переменные будем обозначать

Х1 Х2, ..., Хт.

2.Собирается статистическая информация о

реализациях как объясняемой переменной,

так и потенциальных объясняющих переменных.

Формируется вектор у наблюдаемых значений

переменной Y и матрица X наблюдаемых

значений переменных Х1, Х2, ..., Хт в виде

3. Исключаются потенциальные объясняющие

переменные, характеризующиеся слишком

низким

уровнем вариабельности.

4.Рассчитываются коэффициенты корреляции

между всеми рассматриваемыми переменными.

5.Множество потенциальных объясняющих

переменных редуцируется с помощью

выбранной статистической процедуры

Исключение квазинеизменных переменных

Предварительным условием присвоения различным

величинам статуса объясняющих переменных считается

достаточно высокая вариабельность.

В качестве меры вариабельности используется

коэффициент вариации

где Xj — среднее арифметическое переменной X;.

тогда как Sj — стандартное отклонение

переменной Xj.

Задается критическое значение коэффициента

вариации v*, например v* = 0,10.

Переменные, удовлетворяющие неравенству

vi<v*

признаются квазинеизменными и исключаются

из множества потенциальных объясняющих

переменных.

Эти переменные не несут значимой

информации

Пример 1. Для описания объема производства на

предприятии (Y), измеряемого в млн руб.,

рассматриваются четыре величины:

Х1 — количество работающих, тыс. чел.;

Х2 — стоимость машин и оборудования,

млн руб.;

Х3 — длительность простоя машин, дней;

Х4 — инвестиционные затраты, млн руб.

Значения конкретных переменных

за период 1991—2000 гг. представлены в табл. 1.

При заданном критическом значении

коэффициента v* = 0,15 проверяем, обладают ли

потенциальны объясняющие переменные

достаточно высокой вариабельностью.

Стандартные отклонения потенциальных

объясняющих переменных равны соответственно:

Коэффициенты вариации рассматриваемых

переменных принимают следующие значения:

Поскольку значение коэффициента Х4 меньше

заданного критического значения v*=0,15

данная переменная (инвестиционные затраты)

признается квазинеизменнои переменной

и удаляется из множества потенциальных

объясняюших переменных

Вектор и матрица коэффициентов

корреляции

Для оценивания силы линейной зависимости

объясняемой переменной Y от потенциальных

объясняющих переменных Х1, Х2, .., Хт

рассчитываются коэффициенты корреляции:

Эти коэффициенты представляются в виде

вектора корреляции:

Коэффициенты корреляции между потенциальными

объясняющими переменными Х1, Х2, ..., Хт

рассчитываются по формуле

образуют матрицу корреляции R:

Матрица R симметрична, т. е.

rij= rji.

Метод анализа матрицы коэффициентов

корреляции

Идея этого метода сводится к выбору таких

объясняющих переменных, которые сильно

коррелируют с объясняемой переменной и,

одновременно, слабо коррелируют между

собой.

В качестве исходных точек рассматриваются

вектор R0 и матрица К

Для заданного уровня значимости (например, 5%,

т.е. 0,05) и для (п — 2)

степеней свободы рассчитывается так называемое

критическое значение коэффициента корреляции:

где /* — значение t-распределения Стьюдента

для заданного уровня значимочти и для (п — 2)

степеней свободы.

Критическое значение коэффициента корреляции

r*

также может априорно задаваться аналитиком.

Процедура подбора объясняющих переменных

состоит из следующих этапов:

1.Из множества потенциальных объясняющих

переменных исключаются все элементы, которые

удовлетворяют неравенству

abs(ri)< r*

поскольку они несущественно коррелируют

объясняемой переменной.

2. Из оставшихся переменных объясняющей признается

такая переменная Хh, для которой

\rh\ = max{ri},

поскольку Xh является носителем наибольшего количества

информации об объясняемой переменной.

3.

Из

множества

потенциальных

объясняющих

переменных исключаются все элементы, которые

удовлетворяют неравенству

rhi > r*

поскольку эти переменные слишком сильно коррелируют

с объясняющей переменной , и, следовательно, только

воспроизводят представляемую ею информацию.

Этапы 1—3 повторяются вплоть до момента опустошения

множества потенциальных объясняющих переменных.

Метод показателей информационной

ёмкости

Идея метода показателей информационной

емкости cводится к выбору таких объясняющих

переменных,которые сильно коррелированы с

объясняемой переменной, и одновременно, слабо

коррелированы между собой.

В качестве исходных точек этого метода

рассматриваются вектор R0 и матрица R.

Рассматриваются все комбинации потенциальных

объясняющих переменных, общее количество

которых составляет

I = 2n-1.

Для каждой комбинации потенциальных

объясняющих переменных рассчитываются

индивидуальные и интегральные показатели

информационной емкости.

Индивидуальные показатели информационной

ёмкости в рамках конкретной комбинации

рассчитываются по формуле

В этом выражении l обозначает номер

переменной,

а тl — количество переменных в рассматриваемой

комбинации.

Интегральные показатели информационной

емкости потенциальных объясняющих

переменных рассчитываются по формуле

Индивидуальные у интегральные показатели

информационной ёмкости нормируются в

интервале [0; 1].

Их значения оказываются тем больше чем

сильнее объясняющие переменные коррелируют с

объясняемои перемени и чем слабее они

коррелируют между собой.

В качестве объясняющих выбирается такая

комбинация переменных, которой соответствует

максимальное значение интегрального показателя

информационной емкости.

Пример 4. Необходимо подобрать объясняющие

переменные для линейной модели, описывающей

производство скота в живом весе в расчёте на 1 га

сельхозугодий (У) на некотором аграрном

предприятии.

Рассматривается cледующее множество

потенциальных объясняющих переменных:

Х1 — урожай кормовой кукурузы,

Х2 — доля стоимости растительной агропродукции

в общей стоимости продукции сельского

хозяйства,

Х3 — средние закупочные цены мяса в живом весе,

Х4 — использование комбикормов.

На основе статистических данных за 1986—2000

гг. построен вектор коэффициентов корреляции

между переменной У и переменными Х1 Х2, Х3, Х4,

а также матрица коэффициентов корреляции

между переменными

X1,Х2, Х3, Х4:

Выберем объясняющие переменные при помощи

метода показателей информационной емкости.

Поскольку рассматриваются четыре

потенциальные объясняющие переменные,

необходимо проанализировать

L = 24 — 1 = 15

комбинаций переменных

Перечислим все эти комбинации:

Интегральные показатели информационной

емкости одноэлементных комбинаций идентичны

индивидуальным показателям емкости,

Которые, в свою очередь, равны квадратам

коэффициентов корреляции между объясняемой

переменной и потенциальными объясняющими

переменными. Taким образом

Для двухэлементной комбинации С5 = (Х1, Х2)

рассчитываются два индивидуальных показателя

информационной емкости: h51, относящийся к

переменной Х1, и h52, относящийся к

переменной Х2:

Интефальный показатель информационной

емкости этой комбинации равен:

H5 = h51 + h52 = 0,113 + 0,390 = 0,503

.

После проведения аналогичных расчетов для

остальных двухэлементных комбинаций получаем:

В свою очередь, рассмотрим трехэлементную

комбинацию

С11= {Х1, Х2, X3). Рассчитаем индивидуальные

показатели информационной ёмкости:

После проведения аналогичных расчетов для

остальных трехэлементных комбинаций получаем:

Интегральный показатель информационной

емкости этой комбинации равен:

Далее рассчитаем индивидуальные показатели

информационной ёмкости переменных Х\, Х2, Х3

и Х4 (комбинация С15):

Интегральный показатель информационной

ёмкости равен:

H15 = h15,1 + h15,2 + h15,з + h15,4 = 0,585.

Максимальное значение интегрального показателя

Информационной ёмкости равно 0,668 и относится к

комбинации С9, включающей переменные Х2 и Х4.

Это означает, что в линейной модели, описывающей

уровень производства скота в живом весе на 1 га

сельхозугодий на рассматриваемом аграрном

предприятии,в качестве объясняющих переменных

должны применятьсяХ2 — доля стоимости растительной

агропродукции в общей стоимости продукции сельского

хозяйства, Х4 — использование комбикормов. Модель

примет вид