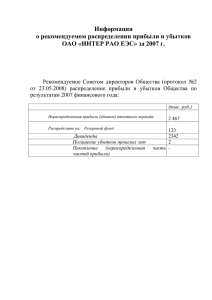

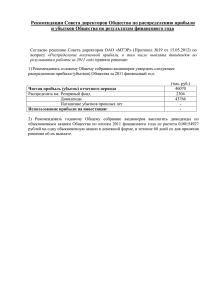

Формирование страховых резервов по международным

advertisement

•

Формирование страховых резервов по

международным стандартам для целей

оценки показателей управленческой

отчетности.

Основные отличия от стандартов РСБУ.

Основные сведения о компании

Природа отличий истекшего и неистекшего риска

Начало риска = начало

договора

Отчетная дата

Окончание риска =

окончание договора

Не истекший риск (еще не

Истекший риск (произошедшие убытки)

произошедшие убытки)

Резервы:

Резерв незаработанной

Заявленных, но не урегулированных убытков

(РЗНУ)

премии (РНП)

Произошедших, но не заявленных убытков

(РПНУ)

(дополнительный) резерв

Расходов на урегулирование убытков (РРУУ)

Регрессов (РР)

неистекшего риска (РНР)

Различия в составе страховых резервов

РСБУ

РПНУ

РНП

РЗУ

Резерв

незаработанной

премии

Резерв

заявленных

убытков

Резерв

произошедших,

но

незаявленных

убытков

СР

Стабилизацион

ный резерв

МСФО

Страховые пассивы

РНП

Резерв

незаработанной

премии

РНР

РУ

Резерв

неистекшего

риска

Резерв убытков

Сумма РЗУ и

РПНУ

же

Страховые активы

DAC

Отложенные

аквизиционные

расходы

РРУУ

Резерв под

расходы на

урегулирование

убытков

Активы,

связанные с

регрессами

(РР)

3

Расчет DAC и Резерва незаработанной премии (РНП)

В МСФО при расчете РНП в качестве базы используется начисленная премия

без вычитания комиссии, в российских стандартах – начисленная премия за

минусом комиссии.

Резерв незаработанной премии рассчитывается отдельно по каждому

договору, методом «pro rata temporis»:

РНП БП

Ni Mi

Ni

где ,

БП – Брутто премия

Ni - срок действия i-ого договора в днях,

Mi - число дней с момента вступления i-ого договора в силу до отчетной даты.

DAC (включает в себя КВ) рассчитывается также по каждому договору, и

тем же методом «pro rata temporis»:

DAC КВ

Ni Mi

где,

Ni

КВ – Комиссионное вознаграждение

Ni - срок действия i-ого договора в днях,

Mi - число дней с момента вступления i-ого договора в силу до отчетной даты.

4

Построение треугольника развития убытков

квартал оплаты

2010_1 2010_2 2010_3 2010_4 2011_1 2011_2 2011_3 2011_4 2012_1 2012_2 2012_3 2012_4 2013_1 2013_2 2013_3 2013_4

квартал происшествия

2010_1

2010_2

2010_3

62

259

142

13

6

6

5

3

0

0

0

0

75

306

174

27

0

13

3

2

7

0

0

0

99

364

191

46

9

10

12

3

3

0

0

0

113

428

239

58

1

9

6

1

7

9

0

0

135

507

292

58

11

0

15

1

0

5

0

0

153

609

327

59

30

3

26

4

2

13

0

181

716

381

89

10

17

10

15

1

7

222

831

449

77

46

2

21

12

0

255

961

522

117

22

22

15

6

301

1110

614

115

54

23

13

1304

707

140

44

24

7

2010_4

2011_1

2011_2

2011_3

2011_4

2012_1

2012_2

2012_3

оплаченные убытки

не оплаченные (заявленные и незаявленные

(спрогнозированные ) убытки) =РУ

Убытки предшествующих лет, оплаченные в 2012 году

Убытки 2012 года, оплаченные в этом же году

Убытки предшествующих лет, которые будут оплачены после 30.06.2012

Убытки 2012 года, которые будут оплачены после 30.06.2012

Группировка данных для расчета РПНУ

На данном этапе убытки распределяются по месяцам происшествия и

расчетным сегментам.

Распределение по месяцам происшествия:

январь

апрель

февраль

май

март

июнь

февраль + март + апрель

май + июнь + июль

Пример распределения по расчетным сегментам:

Классическое ОСАГО (Наш

Расчетный сегмент ОСАГО

ПВУ ОСАГО (Наш страхователь Входящая суброгация (Наш страхователь

страхователь -Виновник, а

Виновник, а потерпевший

потерпевший обращается в "Согласие" обращается в свою СК за страховым

за страховым возмещением по

возмещением по ОСАГО, и эта СК

ОСАГО)

через ЕРЦ заявляет нам данный

убыток)

-Виновник, потерпевший обращается в свою

СК за страховым возмещением по КАСКО, и

эта СК напрямую заявляет убыток в

"Согласие")

6

Формирование резерва убытков

Часть 1 формирование РПНУ и РРУУ.

1. Существует набор общепринятых актуарных методов, которые могут быть

использованы для прогнозирования окончательных убытков:

Борнхьюттера-Фергюссона;

метод цепной лестницы;

naive loss ratio;

метод частоты и среднего;

Для окончательной оценки резерва убытков (РУ) используется анализ результатов

применения нескольких методов по Консолидированной статистике.

Основное отличие в том, что величина резерва убытков (включает в себя РЗНУ и

РПНУ) в РСБУ формируется в строгом соответствии с алгоритмом, описанным

Министерством финансов РФ в Приказе 51Н.

Резерв РРУУ формируется следующим образом:

Производится оценка фактически понесенных расходов на урегулирование

убытков по линии бизнеса, в целом по Региональной сети и далее распределяется

пропорционально величине резерва убытков.

7

Формирование резерва убытков

Часть 2 формирование РЗНУ и влияние РЗНУ на РПНУ.

2. В международных стандартах РЗНУ формируется на основании данных, о

фактически произошедших, и неурегулированных на отчетную дату убытках и

изменениях в их состояния на дату выгрузки (вводится понятие переоценки

РЗНУ).

Для крупных убытков допускается актуарная оценка величины убытка.

Возможные варианты существующих переоценок РЗНУ:

РЗНУ (величина убытка на

отчетную дату)

Переоценка РЗНУ на дату

Величина убытка на дату расчета расчета

Вариант 1

292,057.30

303,851.22

11,793.92

Вариант 2

334,384.57

328,431.00

-5,953.57

Вариант 3

403.12

0

-403.12

Вариант 1- Переоценка РЗНУ в сторону увеличения (увеличение РЗНУ)

Вариант 2 – Переоценка РЗНУ в сторону уменьшения (уменьшение на РЗНУ)

Вариант 3 – Переоценка РЗНУ в сторону уменьшения (отказ) (уменьшение РЗНУ)

Заявление убытка, наступившего в прошедшем отчетном периоде после отчетной

даты учитывается при расчете РПНУ Филиала, по которому произошел этот

убыток.

8

Распределение РПНУ.

Распределение по филиалам

Для оценки РПНУ по депозитным договорам ДМС (оценки

задолженности) – резерв оценивается по следующему принципу:

кредиторской

Премия

Нагрузка

КВ

Выплаты

РПНУ

1

2

3

4

5

500,000.00

0.1

25,000.00

100,000.00

325,000.00

Графа 5 (РПНУ) = Гр. 1 – ( Гр.1*Гр.2) - Гр.3 – Гр.4

Из начисленной премии по договорам ДМС с кодом 002 вычитается:

КВ, Нагрузка и Выплаты, уже произведенные ЛПУ (на отчетную

дату), разница относится в резерв.

Резервы РНП и DAC по депозитным договорам не формируется.

9

Распределение РПНУ.

Распределение по филиалам

1. Для оценки РПНУ по КАСКО, ОСАГО, ДМС (классический) вычисления

производятся по индивидуальному треугольнику филиала

при этом, в случае, когда коэффициенты развития и убыточность принимают

аномально высокие и аномально низкие значения, в расчет берутся

усредненные параметры, полученные в результате расчета в целом по

Региональной сети.

2. Для оценки РПНУ по остальным линиям бизнеса – резерв внутри квартала

распределяется пропорционально заработанной премии по каждому Филиалу.

РПНУi (Фл) ЗПi (Фл) где,

РПНУ i(Фл) для каждого месяца происшествия, РПНУ делится по

договорам страхования пропорционально заработанной премии за месяц

10

Резерв неистекшего риска.

РНР фомируется следующим образом:

РНР max{РНП LR (1 РУУ ) DAC РНП ;0}, где

РНП – резерв незаработанной премии на отчетную дату;

LR – убыточность по виду страхования (актуарная убыточность);

РУУ – доля расходов на урегулирование убытков в убытках;

DAC – отложенные аквизиционные расходы на отчетную дату.

Основанием для проведения анализа в целях формирования РНР является рост

убыточности за скользящий год, до уровня, при котором актуарная убыточность

(LR), увеличенная на величину РУУ, + DAC превышает 100% по линии бизнеса.

Алгоритм распределения РНР:

Итого РНР , рассчитанный по

линии бизнеса,

Консолидированной по

Региональной сети:

80 Перераспределенный РНР

РНР рассчитанная по линии бизнеса

филиала 1

РНР рассчитанная по линии бизнеса

филиала 2

РНР рассчитанная по линии бизнеса

филиала 3 и т.д…

50

40

30

24

20

16

100

100

Итого

11

СПАСИБО ЗА ВНИМАНИЕ!