Государственный бюджет - Гомельский государственный

advertisement

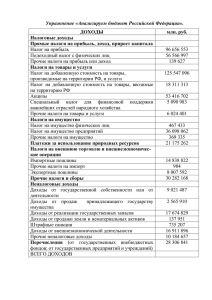

Налоговая система РБ 1. Налоги, их виды и функции. 2. Государственный бюджет 1. Налоги – это платежи, которые в обязательном порядке уплачивают в доход государства юридические и физические лица. Налоги – это историческая категория. На каждом этапе развития государства существовали свои формы налогов. Дань, оброк, десятина, пошлина. Функции налогов: 1) фискальная, с ее помощью образуются средства, необходимые для существования государства. 2) экономическая, с ее помощью государство стимулирует развитие различных видов деятельности. ослабляет или Налоги поступают в государственный бюджет. Налоги бывают: 1) косвенные, включаются в цену товара (НДС, акцизы). 2) прямые, уплачиваются из прибыли, дохода. Каждый налог имеет юридическую силу, так как принимается как закон РБ. Налоговая система – это совокупность налогов, установленных государственной властью и взимаемых исполнительными органами. Принципы построения налоговой системы. 1. Налоговая система должна быть простой, легкодоступной для восприятия любых налогоплательщиков. 2. Налоги не должны дублировать друг друга. 3. Налоговая система должна быть гибкой через введение льгот. 4. Налоговая система должна быть стабильной. 5. Налоговая система должна быть справедливой и нейтральной ко всем категориям налогоплательщиков. В настоящее время в РБ установлены следующие виды налогов: 1. Налог на добавленную стоимость. 2. Акциз. 3. Налог на прибыль и доходы. 4. Экологический налог. 5. Налог на недвижимость. 6. Налог на землю. 7. Налог на экспорт и импорт. 8. Подоходный налог. 9. Налог с продаж и т. д. 2. Государственный бюджет – это фонд денежных средств, которым располагает правительство страны для содержания и управления государством, для поддержки национальной экономики и обороноспособности страны. Функции государственного бюджета следующие: 1) распорядительная, то есть через государственный бюджет распределяется и перераспределяется от 20 до 60 % национального дохода; 2) контрольная, то есть учитывается финансовое состояние экономики, доходы ее субъектов, поскольку они платят налоги с больших или меньших доходов; 3) регулирующая, то есть государство, увеличивая или уменьшая налоги и государственные расходы, сглаживает циклические колебания экономики. Государственный бюджет состоит из двух частей – доходов и расходов. В доходы государственного бюджета включают: налоги (приблизительно 75 - 85%); неналоговые поступления это доходы от государственной собственности и государственной торговли (приблизительно 5 - 8%); взносы в государственные фонды социального страхования – пенсионный фонд, фонд по безработице (приблизительно 10 – 12%). Расходы государственного бюджета: 1. Расходы на социальные нужды (40 - 50%) – это расходы на образование, здравоохранение, различные пенсионные выплаты и субсидии. 2. Расходы на хозяйственные нужды (10 – 20%) – это субсидии предприятиям, сельскому хозяйству. 3. Расходы на оборону государства (10 - 12%). 4. Административные расходы (5 – 10%) – на содержание работников государственного аппарата, правоохранительных органов. 5. Платежи по государственному долгу (7 – 8%). Доходы и расходы государственного бюджета должны быть равными, то есть сбалансированными. Если доходы больше расходов, то образуется профицит государственного бюджета. Если расходы больше доходов, то образуется дефицит государственного бюджета. Допустимый дефицит государственного бюджета равен 4 %.