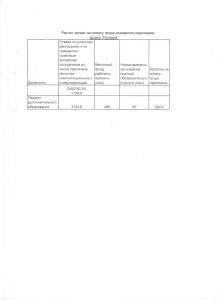

О стоимости платных образовательных услуг

advertisement

МУНИЦИПАЛЬНОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ДОПОЛНИТЕЛЬНОГО ОБРАЗОВАНИЯ ДЕТЕЙ «ТОТЕМСКАЯ ДЕТСКАЯ МУЗЫКАЛЬНАЯ ШКОЛА» ПРИКАЗ № 16 12. 03. 2015 г. Тотьма О стоимости платных образовательных услуг В соответствии с пунктом 4 статьи 9.2 Федерального закона от 12 января 1996 года № 7-ФЗ «О некоммерческих организациях», с частью 5 статьи 54 Федерального закона Российской Федерации от 29 декабря 2012 г. N 273-ФЗ «Об образовании в Российской Федерации» ПРИКАЗЫВАЮ: 1.Утвердить Перечень видов платных образовательных услуг в МБОУ ДОД «Тотемская ДМШ» (Приложение 1) в том числе: -Занятия с обучающимися по образовательным программам дополнительного образования детей сверх учебного плана. Образовательная программа «Фортепиано» - 2862,0руб/мес. -Занятия с обучающимися по образовательным программам дополнительного образования детей сверх учебного плана. Образовательная программа «Фортепиано» - 2330,0руб/мес. -Занятия с обучающимися по образовательным программам дополнительного образования детей сверх учебного плана. Образовательная программа «Духовые инструменты» - 1100,0руб/мес. 2.Утвердить Порядок определения стоимости платных образовательных услуг в МБОУ ДОД «Тотемская ДМШ» (Приложение 2). 3.Утвердить Положение об основании и порядке снижения стоимости платных образовательных услуг в МБОУ ДОД «Тотемская ДМШ» (Приложение 3). 4. Приказ вступает в силу с 1 сентября 2015 года на 2015 – 2016 учебный год. 5. Контроль за исполнением приказа оставляю за собой. Директор МБОУ ДОД «Тотемская ДМШ» Л.Н. Зайцева Приложение 1 к приказу от 12.03.2015 № 16 Перечень видов платных образовательных услуг в МБОУ ДОД «Тотемская ДМШ» № Наименование п/ образовательных п услуг Занятия с 1 2 3 обучающимися по образовательным программам дополнительного образования детей сверх учебного плана Образовательная программа «Фортепиано» Занятия с обучающимися по образовательным программам дополнительного образования детей сверх учебного плана. Образовательная программа «Народные инструменты» Занятия с обучающимися по образовательным программам дополнительного образования детей сверх учебного плана. Образовательная программа «Духовые инструменты» Форма предоставления Индивидуальная Количество часов в неделю 5 Количество учебных недель 32 Стоимость обучения (чел/мес) 2862,0 Индивидуальная 5 32 2330,0 Индивидуальная 5 32 1100,0 Приложение 1 к приказу от 12.03.2015 № 16 Порядок определения стоимости платных образовательных услуг в МБОУ ДОД «Тотемская ДМШ» I. Общие положения 1.1. Порядок определения стоимости платных образовательных услуг в муниципальном бюджетном образовательном учреждении дополнительного образования детей «Тотемская детская музыкальная школа» (далее – Порядок) разработан в соответствии с пунктом 4 статьи 9.2 Федерального закона от 12 января 1996 года № 7-ФЗ «О некоммерческих организациях» и распространяется на муниципальное бюджетное образовательное учреждение дополнительного образования детей «Тотемская детская музыкальная школа», находящееся в ведении администрации Тотемского муниципального района (далее – Учреждение), осуществляющее оказание платных образовательных услуг, для физических лиц (далее – платные услуги). 1.2. Порядок разработан в целях установления единого механизма формирования цен, предельных цен (далее также – цены) на платные услуги. 1.3. Платные услуги оказываются Учреждением по ценам, в полном объеме, покрывающем издержки Учреждения на оказание данных услуг. 1.4. Учреждение самостоятельно определяет возможность оказания платных услуг в зависимости от материальной базы, численного состава и квалификации персонала, спроса на услугу. 1.5. Учреждение формирует и утверждает перечень платных услуг, цены на платные услуги по согласованию с администрацией района. 1.7.Стоимость платных услуг определяется на основе расчета экономически обоснованных затрат материальных и трудовых ресурсов (далее – затраты). 1.8. Учреждение, оказывающее платные услуги, обязано своевременно и в доступном месте предоставлять гражданам необходимую и достоверную информацию о перечне платных услуг в соответствии с формой 1 приложением 1 к настоящему Порядку. II. Определение цены 2.1. Цена формируется на основе себестоимости оказания платной услуги с учетом спроса на платную услугу, требований к качеству платной услуги с учетом нормативных правовых актов по определению расчетно- нормативных затрат на оказание платной услуги в соответствии с формой 2 приложения 1 к настоящему порядку. 2.2. Затраты Учреждения состоят из затрат, непосредственно связанных с оказанием платной услуги и потребляемых в процессе ее предоставления, и затрат, необходимых для обеспечения деятельности учреждения в целом, но не потребляемые непосредственно в процессе оказания платной услуги. 2.3. К затратам, непосредственно связанным с оказанием платной услуги, относятся: - затраты на персонал, непосредственно участвующий в процессе оказания платной услуги (далее – основной персонал); - материальные запасы, полностью потребляемые в процессе оказания платной услуги; - затраты (амортизация) оборудования, используемого в процессе оказания платной услуги; - прочие расходы, отражающие специфику оказания платной услуги. 2.4. К затратам, необходимым для обеспечения деятельности учреждения в целом, но не потребляемым непосредственно в процессе оказания платной услуги (далее – накладные затраты), относятся: затраты на персонал учреждения, не участвующий непосредственно в процессе оказания платной услуги (далее – административно-управленческий персонал); хозяйственные расходы – приобретение материальных запасов, оплата услуг связи, транспортных услуг, коммунальных услуг, обслуживание и ремонт объектов (далее – затраты общехозяйственного назначения); затраты на уплату налогов, государственной пошлины и иные обязательные платежи (кроме страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования); затраты (амортизация) зданий, сооружений и других основных фондов, непосредственно не связанных с оказанием платной услуги. 2.5. Для расчета затрат на оказание платной услуги используется метод прямого счета. 2.6. Метод прямого счета применяется в случаях, когда оказание платной услуги требует использования отдельных специалистов основного персонала учреждения и специфических материальных ресурсов, включая материальные запасы и оборудование. В основе расчета затрат на оказание платной услуги лежит прямой учет всех элементов затрат. Расчет ведется по формуле: Зусл = Зоп + Змз + Аусл + Зн, где: Зусл – затраты на оказание платной услуги; Зоп – затраты на основной персонал, непосредственно принимающий участие в оказании платной услуги; Змз – затраты на приобретение материальных запасов, потребляемых в процессе оказания платной услуги; Аусл – сумма начисленной амортизации оборудования, используемого при оказании платной услуги; Зн – накладные затраты, относимые на стоимость платной услуги. 2.7. Затраты на основной персонал включают в себя: затраты на оплату труда и начисления на выплаты по оплате труда основного персонала; затраты на командировки основного персонала, связанные с предоставлением платной услуги; суммы вознаграждения за выполненные работы (оказанные услуги), по гражданско-правовым договорам. Затраты на оплату труда и начисления на выплаты по оплате труда рассчитываются как произведение стоимости единицы рабочего времени (например, человеко-дня, человеко-часа) на количество единиц времени, необходимое для оказания платной услуги. Данный расчет проводится по каждому работнику, участвующему в оказании соответствующей платной услуги, и определяются по формуле: Зоп = SUMОТч x Тусл, где: Зоп – затраты на оплату труда и начисления на выплаты по оплате труда основного персонала; Тусл – норма рабочего времени, затрачиваемого основным персоналом; Отч – повременная (часовая, дневная, месячная) ставка по штатному расписанию и по гражданско-правовым договорам сотрудников из числа основного персонала (включая начисления на выплаты по оплате труда). 2.8. Затраты на приобретение материальных запасов и услуг, полностью потребляемых в процессе оказания платной услуги, включают в себя (в зависимости от отраслевой специфики): затраты на приобретение санитарно-технических, электротехнических материалов; затраты на приобретение хозяйственных материалов; затраты на мягкий инвентарь; затраты на приобретение расходных материалов для оргтехники; затраты на материальные запасы, потребляемые в процессе оказания услуги. Затраты на приобретение материальных запасов рассчитываются как произведение средних цен на материальные запасы на их объем потребления в процессе оказания платной услуги. Затраты на приобретение материальных запасов определяются по формуле: Змз= МЗij Ц j , где: Змз - затраты на материальные запасы, потребляемые в процессе оказания платной услуги; МЗij - материальные запасы определенного вида; МЗ Ц j - цена приобретаемых материальных запасов. j i 2.9. Сумма начисленной амортизации оборудования, используемого при оказании платной услуги, определяется исходя из балансовой стоимости оборудования, годовой нормы его износа и времени работы оборудования в процессе оказания платной услуги. 2.10. Объем накладных затрат относится на стоимость платной услуги пропорционально затратам на оплату труда и начислениям на выплаты по оплате труда основного персонала, непосредственно участвующего в процессе оказания платной услуги, и определяется по формуле: Зн= kн ×Зоп , где: kн - коэффициент накладных затрат, отражающий нагрузку на единицу оплаты труда основного персонала учреждения. Данный коэффициент рассчитывается на основании отчетных данных за предшествующий период и прогнозируемых изменений в плановом периоде по формуле: kн Зауп - Зауп+Зохн+Аохн , где: Зоп фактические затраты на административно-управленческий персонал за предшествующий период, скорректированные на прогнозируемое изменение численности административно-управленческого персонала и прогнозируемый рост заработной платы; Зохн - фактические затраты общехозяйственного назначения за предшествующий период, скорректированные на прогнозируемый инфляционный рост цен, и прогнозируемые затраты на уплату налогов, государственной пошлины и иные обязательные платежи (кроме страховых взносов в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования) с учетом изменения налогового законодательства; Аохн прогноз суммы начисленной амортизации имущества общехозяйственного назначения в плановом периоде. Зоп - фактические затраты на весь основной персонал учреждения за предшествующий период, скорректированные на прогнозируемое изменение численности основного персонала и прогнозируемый рост заработной платы. Затраты на административно-управленческий персонал включают в себя: затраты на оплату труда и начисления на выплаты по оплате труда административно-управленческого персонала; нормативные затраты на командировки административноуправленческого персонала; затраты по повышению квалификации основного и административноуправленческого персонала. Затраты общехозяйственного назначения включают в себя: затраты на материальные и информационные ресурсы, затраты на услуги в области информационных технологий (в том числе приобретение неисключительных (пользовательских) прав на программное обеспечение; затраты на коммунальные услуги, услуги связи, транспорта, затраты на услуги банков, прачечных, затраты на прочие услуги, потребляемые учреждением при оказании платной услуги; затраты на содержание недвижимого и особо ценного движимого имущества, в том числе затраты на охрану (обслуживание систем видеонаблюдения, тревожных кнопок, контроля доступа в здание и т.п.), затраты на противопожарную безопасность (обслуживание оборудования, систем охранно-пожарной сигнализации т.п.), затраты на текущий ремонт по видам основных фондов, затраты на содержание прилегающей территории, затраты на арендную плату за пользование имуществом (в случае если аренда необходима для оказания платной услуги), затраты на уборку помещений, на содержание транспорта, санитарную обработку помещений. Сумма начисленной амортизации имущества общехозяйственного назначения определяется исходя из балансовой стоимости оборудования и годовой нормы его износа. III. Определение цены по видам платных образовательных услуг 3.1 Учреждение вправе установить коэффициенты дискриминации, позволяющие понизить либо повысить стоимость платных образовательных услуг в зависимости от вида услуги. -Коэффициенты дискриминации цен, регулирующие спрос на услугу (Крс)-применяются для увеличения цены на платные услуги с дополнительным набором потребительских свойств(сложность инструмента, привлечение дополнительных специалистов, повышенный спрос на обучение ),и для уменьшения цены (популяризация отдельных видов услуг, снижение сложности обучения.) 3.2 Стоимость платных услуг с учетом коэффициентов дискриминации цен у Учреждения применяется в соответствии с Формой 3 Приложения 1. 3.3 Учреждение вправе снизить стоимость платных образовательных услуг по договору об оказании платных образовательных услуг с учетом покрытия недостающей стоимости платных образовательных услуг за счет собственных средств, в том числе средств, полученных от приносящей доход деятельности, добровольных пожертвований и целевых взносов физических и (или) юридических лиц. 3.4.На отдельные платные услуги, выполнение которых носит разовый (нестандартный характер) плата (цена) за услуги определяется на основе разовой калькуляции затрат. Приложение 1 к Порядку определения стоимости платных образовательных услуг в МБОУ ДОД «Тотемская ДМШ» Форма 1 Информация о перечне платных образовательных услуг, оказываемых в МБОУ ДОД «Тотемская ДМШ», и их стоимости 1. 2. 3. Наименование услуги (работы) Занятия с обучающимися по образовательным программам дополнительного образования детей сверх учебного плана. Образовательная программа «Фортепиано» Занятия с обучающимися по образовательным программам дополнительного образования детей сверх учебного плана. Образовательная программа «Народные инструменты» Занятия с обучающимися по образовательным программам дополнительного образования детей сверх учебного плана. Образовательная программа «Духовые инструменты» Цена, руб. 2862,0 2330,0 1100,0 Форма 2 Расчет цены платной услуги Занятия с обучающимися по образовательным программам дополнительного образования детей сверх учебного плана. Образовательная программа «Фортепиано» 1. 2. 3. 4. 5. 6. Наименование статей затрат Затраты на оплату труда основного персонала Затраты материальных запасов Сумма начисленной амортизации оборудования, используемого при оказании платной услуги Накладные затраты, относимые на платную услугу Итого затрат за расчетный период Цена за платную услугу Сумма (руб.) 864,9 117,2 1274,5 605,4 2862,0 2862,0 Расчет цены платной услуги Занятия с обучающимися по образовательным программам дополнительного образования детей сверх учебного плана. Образовательная программа «Народные инструменты» 1. 2. 3. 4. 5. 6. 1. 2. 3. 4. 5. 6. Наименование статей затрат Затраты на оплату труда основного персонала Затраты материальных запасов Сумма начисленной амортизации оборудования, используемого при оказании платной услуги Накладные затраты, относимые на платную услугу Итого затрат за расчетный период Цена за платную услугу Сумма (руб.) 1168,9 51,2 818,2 291,7 2330,0 2330,0 Расчет цены платной услуги Занятия с обучающимися по образовательным программам дополнительного образования детей сверх учебного плана. Образовательная программа Наименование статей затрат Сумма (руб.) Затраты на оплату труда основного персонала 407,9 Затраты материальных запасов 51,2 Сумма начисленной амортизации оборудования, 355,4 используемого при оказании платной услуги Накладные затраты, относимые на платную услугу 285,5 Итого затрат за расчетный период 1100,0 Цена за платную услугу 1100,0 Форма 3 Коэффициенты дискриминации, регулирующие спрос на платные услуги № п/ п 1 Наименование Баян, платной Аккордеон образовательн ой услуги Коэф Стоим фици ость ент обуче диск ния рими (руб/м наци ес.) и Занятия с 1,0 2330,0 обучающимис я по образовательн ым программам дополнительн ого образования детей сверх учебного плана. Образователь ная программа «Народные инструменты» Домра Коэфф ициен т дискр имина ции балалайка Стоим Коэфф Стоимо ость ициент сть обучен дискри обучен ия минац ия (руб/м ии (руб/ме ес.) с) гитара Коэффи циент дискрим инации 0,5 1165,0 0,5 0,5 1165,0 Стоимо сть обучен ия (руб/ме с) 1165,0 Приложение 3 к приказу от 12.03.2015 № 16 Положение об основании и порядке снижения стоимости платных образовательных услуг в МБОУ ДОД «Тотемская ДМШ» 1. Общие положения 1.1. Положение об основании и порядке снижения стоимости платных образовательных услуг в МБОУ ДОД «Тотемская ДМШ» (далее – Положение) регулирует отношения, связанные со снижением стоимости платных образовательных услуг по договорам об оказании платных образовательных услуг МБОУ ДОД «Тотемская ДМШ» (далее – Учреждение). 1.2. Учреждение вправе снизить стоимость платных образовательных услуг по договору об оказании платных образовательных услуг с учетом покрытия недостающей стоимости платных образовательных услуг за счет собственных средств, в том числе средств, полученных от приносящей доход деятельности, добровольных пожертвований и целевых взносов физических и (или) юридических лиц. Основания и порядок снижения стоимости платных образовательных услуг устанавливаются настоящим Положением. Конкретный размер стоимости платных образовательных услуг определяется в соответствии с приложением 1 к настоящему Положению. 2. Основания снижения стоимости платных образовательных услуг в МБОУ ДОД «Тотемская ДМШ» 2.1. В соответствии с действующим законодательством, Уставом, решением педагогического совета Учреждение вправе снижать стоимость платных образовательных услуг для отдельных категорий обучаемых по следующим образовательным программам: -Занятия с обучающимися по образовательным программам дополнительного образования детей сверх учебного плана. Образовательная программа «Фортепиано». -Занятия с обучающимися по образовательным программам дополнительного образования детей сверх учебного плана. Образовательная программа «Народные инструменты». -Занятия с обучающимися по образовательным программам дополнительного образования детей сверх учебного плана. Образовательная программа «Духовые инструменты». 2.2. Стоимость платных образовательных услуг может снижаться для следующих категорий обучаемых: -детей с ограниченными возможностями здоровья (50%); -для многодетных семей (30%); -для семей, где 2 и более детей обучаются в Учреждении (50%). 3. Порядок снижения стоимости платных образовательных услуг 3.1. Снижение стоимости платных услуг осуществляется приказом на основании личного заявления обучаемого. Заявление оформляется на имя директора Учреждения. 3.2. Стоимость обучения, как правило, снижается на один учебный год. При переводе на следующий год обучения вопрос о снижении стоимости образовательных услуг может рассматриваться повторно. 3.3. Решение директора о снижении стоимости платных образовательных услуг обучаемым оформляется дополнительным соглашением к основному договору с указанием размера и срока снижения оплаты. Приложение 1 к Положению об основании и порядке снижения стоимости платных образовательных услуг в МБОУ ДОД «Тотемская ДМШ» №п/ п Наименование образовательной программы 1 Занятия с обучающимися по образовательным программам дополнительного образования детей сверх учебного плана. Образовательная программа «Фортепиано» Занятия с обучающимися по образовательным программам дополнительного образования детей сверх учебного плана. Образовательная программа «Народные инструменты» Занятия с обучающимися по образовательным программам дополнительного образования детей сверх учебного плана. Образовательная программа «Духовые инструменты» 2 3 Полная Стоимость обучения для стоимо отдельных категорий обучаемых сть (руб/мес) обучен Дети с Многоде Семьи, в ия ограниче тные которых в (руб./м нными семьи учреждени ес.) возможно и стями обучается здоровья 2 и более детей 2862,0 1430,0 2000,0 1430,0 2330,0 1165,0 1630,0 1165,0 1100,0 550,0 770,0 550,0