Потребительский кредит. Вычисления с процентами.

advertisement

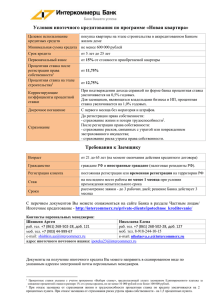

Потребительский кредит. Вычисления с процентами. ТЕМА: Вычисления с процентами Учебный предмет: Математика Составили Кайя Якобсон, Сирье Касэнди и Майре Тамм ОПИСАНИЕ УРОКА В ходе решения задания ученики учатся чувствовать сущность кредита, а также понятия интресс, процентная ставка, нахождение части от числа. Учатся находить информацию об условиях кредита и анализировать их. ШКОЛЬНАЯ СТУПЕНЬ, ВОЗРАСТ III, гимназия. Ученикам 7–10 классов, в возрасте 13–16 лет. ПОНЯТИЯ Интресс, процентная ставка, кредит, процент, часть, величина части, кредиты, экономия. СООТВЕТСТВИЕ СОДЕРЖАНИЯ УЧЕБНОЙ ПРОГРАММЕ Соответствует предметной программе по математике на III школьной ступени и переплетено с предметными программами по человековедению и обществоведению: планирование ресурсов (время, деньги); математическая грамотность, представление и трактовка числовых данных (таблицы); умение ставить проблемы, находить подходящие стратегии решения и применять их, анализировать и проверять истинность результата; умение логически рассуждать, обосновывать и доказывать, а также ценить математическое толкование, понимать его социальное и персональное значение. Переплетение: Математика: вычисления с процентами; человековедение и обществоведение: планирование ресурсов (время, деньги); экономика (гимназия): кредит. ЦЕЛИ Ученик умеет вычислять интресс; находить процентную ставку; анализировать результаты; осознаёт, что разумнее самому накопить. ПРОДОЛЖИТЕЛЬНОСТЬ УРОКА В зависимости от возраста и уровня учеников: a) 25–30 минут – решение заданий и заполнение рабочего листа с начальными данными; или b) 45 минут для решения заданий и заполнение рабочего листа с начальными данными и проверка условий банка в компьютерном классе. Учебный материал подготовлен в рамках проекта учебных материалов по финансовой грамотности в 2013 году. Участниками проекта являются Министерство образования и науки, Союз банков, NASDAQ OMX Таллинн, сайт для потребителей minuraha.ee, Союз учителей экономики Эстонии МАТЕРИАЛЫ Рабочий лист учителя вместе с руководством и решением заданий. Рабочий лист ученика. Ссылки для получения условий кредита: Сравнительная таблица потребительских кредитов от http://www.minuraha.ee/kasulikudabivahendid/?popup=tarbimislaenu_vordlustabel&parent=16147 - Danske Bank http://www.danskebank.ee/et/50483.html - SEB банк http://www.seb.ee/vaikelaenud/vaikelaen#kalkulaator - Swedbank https://www.swedbank.ee/private/credit/loans/small - BIGBANK http://www.bigbank.ee/ee/laenud#laen - SMS кредиты http://smskiirlaenud.ee/ 4. По возможности компьютер и соединение с интернетом. 1. 2. 3. - minuraha.ee ХОД УРОКА Задания составлены в двух уровнях сложности. 1) Ученикам даны начальные данные о кредитных условиях банков и еженедельных доходах (карманные деньги) ученика. 2) Ученик ищет в компьютерном классе/ дома кредитные условия отдельного банка для конкретной суммы на заданный период и ему дана информация о еженедельном доходе. Задачей ученика является сделать процентные вычисления, а также сравнить и проанализировать полученные результаты. Время 5 минут 10–20 минут 30–35 минут 5 минут Подведение итогов Ученик Слушает и осознаёт поставленную задачу 1. Решает поставленную задачу, используя на уроке или ранее приобретённые знания об интрессе и процентной ставке 2. Сведение данных с отдельных интернетстраниц и на их основании решение заданий Анализирует полученные результаты и делает выводы Учитель Введение, а также постановка задачи и пояснение В случае необходимости помогает ученику или отвечает на дополнительные вопросы Даёт обратную связь выводам учеников. Отвечает на вопросы учеников. Учебный материал подготовлен в рамках проекта учебных материалов по финансовой грамотности в 2013 году. Участниками проекта являются Министерство образования и науки, Союз банков, NASDAQ OMX Таллинн, сайт для потребителей minuraha.ee, Союз учителей экономики Эстонии УЧЕБНЫЕ РЕЗУЛЬТАТЫ После решения задания ученик умеет находить интресс, процентную ставку и часть от числа; осознаёт сущность кредита; понимает необходимость экономии. Решение задания и анализ должны повлиять на дальнейшее поведение ученика в качестве потребителя. ОЦЕНИВАНИЕ 1. Ответы на подвопросы 1) 1 вопрос - 4 балла (каждый единичный ответ 1 балл и экономия по месяцам 1 балл). 2) 2 вопрос 6 баллов. 3) Правильно заполненная таблица 3 балла. 4) 3 вопрос 6 балла. 5) 4 вопрос 9 балла. 6) Вывод 2 балла. В случае правильных ответов по предоставленным данным возможно получить 30 баллов. ОЦЕНКИ 28–30 баллов – оценка 5 23–27 баллов – оценка 4 16–22 баллов – оценка 3 8–15 баллов – оценка 2 0–7 баллов – оценка 1 Учебный материал подготовлен в рамках проекта учебных материалов по финансовой грамотности в 2013 году. Участниками проекта являются Министерство образования и науки, Союз банков, NASDAQ OMX Таллинн, сайт для потребителей minuraha.ee, Союз учителей экономики Эстонии МАТЕРИАЛЫ УЧИТЕЛЯ Лист с ответами для учителя Задания составлены в двух уровнях сложности. 1) Ученикам предоставлены начальные данные о кредитных условиях банков и еженедельных доходах (карманные деньги) ученика. 2) Ученик ищет в компьютерном классе/ дома кредитные условия отдельного банка для конкретной суммы на заданный период и ему дана информация о еженедельном доходе. Задачей ученика является сделать процентные вычисления, а также сравнить и проанализировать полученные результаты. Важно обратить внимание, что заполняя таблицу ученики вычисляют интресс от всей суммы кредита, а в калькуляторах обычно вычисляется от остатка кредита, т.е. от ещё невозвращённой суммы. В банках вычисляется интресс обычно от остатка суммы, не от суммы кредита. При сложении месячных платежей, начисленных от остатка кредита, можно вычислить подорожание смартфона для 12-месячного и 24-месячного периода возврата. Лист ответов задания Решение: 1. a) Если бы Пеэтер экономи каждый месяц 20 евро, то он получил бы смартфон через 300 : 20 = 15 месяцев. b) Если бы Пеэтер экономил каждый месяц 25 €, то у него была бы возможность купить смартфон через 300 : 25 = 12 месяцев (через один год). c) Если бы Пеэтер экономил каждый месяц 30 €, то у него была бы возможность купить смартфон через 300 : 30 = 10 месяцев. 2. a) Беря кредит на один год: в I банке 31 * 12 = 372 € во II банке 29 * 12 = 348 € в III банке 300 * 0,19 = 57 € 300 + 57 = 357 € 19% = 0,19 Или другой способ решения 100% + 19% = 119% 119% = 1,19 300 * 1,19 = 357 € b) Беря кредит на два года: в I банке 20 * 24 = 480 € во II банке 16 * 24 = 384 € в III банке 300 * 0,19 = 57 € 300 + 2 * 57 = 414 € 19% = 0,19 Замечание: Если годовая банковская процентная ставка по кредиту 19%, то она обычно начисляется от остатка кредита, и в этом случае надо вычислять выплачиваемую сумму по-другому, учитывая, что остаток кредита уменьшается, и с этой суммы выплаченный интресс в конечном итоге меньше. Учебный материал подготовлен в рамках проекта учебных материалов по финансовой грамотности в 2013 году. Участниками проекта являются Министерство образования и науки, Союз банков, NASDAQ OMX Таллинн, сайт для потребителей minuraha.ee, Союз учителей экономики Эстонии 3. Сколько бы выплатил он в качестве интрессов за данный период? a) Беря кредит на один год: в I банке 372 – 300 = 72 € во II банке 348 – 300 = 48 € в III банке 300 * 0,19 = 57 € või 357 – 300 = 57 € b) Беря кредит на два года: в I банке 480 – 300 = 180 € во II банке 384 – 300 = 84 € в III банке 300 * 0,19 = 57 € 2 * 57 = 2 * 57 = 114 € või 414 – 300 = 114 € 4. Сколько процентов составляет выплаченная интрессами сумма от суммы кредита? В I банке a) За один год 372 – 300 = 72 € Это составляет 72 : 300 = 0,24 * 100% = 24% от суммы кредита (= процентная ставка за год) или 372 : 300 = 1,24 1,24 * 100% = 124% 124% – 100% = 24% от суммы кредита (= процентная ставка за год). Годовая процентная ставка 24%. b) За два года 480 – 300 =180 € Это составляет 180 : 300 = 0,6*100% = 60% от суммы кредита или 480 : 300 = 1,6 1,6 * 100% =160% 160% – 100% = 60% от суммы кредита. Годовая процентная ставка 60% : 2 = 30%. Во II банке a) за один год 348 –300 = 48 € Это составляет 48 : 300 = 0,16 * 100% = 16% от суммы кредита (= процентная ставка за год) или 348 : 300 =1,16 1,16 * 100% = 116% 116% – 100% = 16% от суммы кредита. Годовая процентная ставка 16%. b) за два года 384 – 300 = 84 € Это образует 84 : 300 = 0,28 * 100% = 28% от суммы кредита или 384 : 300=1,28 1,28 * 100% = 128% 128% – 100% = 28% от суммы кредита. Годовая процентная ставка 28% : 2 = 14%. Учебный материал подготовлен в рамках проекта учебных материалов по финансовой грамотности в 2013 году. Участниками проекта являются Министерство образования и науки, Союз банков, NASDAQ OMX Таллинн, сайт для потребителей minuraha.ee, Союз учителей экономики Эстонии В III банке a) За один год 57 € Годовой интресс 19%, следовательно в первый год это составляет 19% от суммы кредита. b) За два года 414 – 300 = 114 € Это составляет 2 * 19% = 38% от суммы кредита или 114 : 300 = 0,38 * 100% = 38% от суммы кредита или 414 : 300 = 1,38 1,38 * 100% = 138% 138% – 100% = 38% от суммы кредита. 5. Заполни таблицу. Ежемесячная выплата по кредиту Всего выплаты по кредиту(€) Ежемесячная выплата по кредиту Всего выплаты по кредиту(€) I банк 31 € 372 72 24 24 20 € 480 180 60 30 II банк 29 € 348 48 16 16 16 € 384 84 28 14 III банк X 357 57 19 19 X 414 114 38 19 Кредит 300 € Ежемесячная выплата по кредиту Всего выплаты по кредиту(€) 24 месяца Ежемесячная выплата по кредиту 12 месяцев Малый кредит Что ты посоветуешь Пеэтеру? Пожелание Пеэтеру: копи деньги несколько месяцев и тогда покупай смартфон, потому что покупая сразу появляются обязательства на длительное время, и на интрессы придётся потратить большую сумму. Учебный материал подготовлен в рамках проекта учебных материалов по финансовой грамотности в 2013 году. Участниками проекта являются Министерство образования и науки, Союз банков, NASDAQ OMX Таллинн, сайт для потребителей minuraha.ee, Союз учителей экономики Эстонии