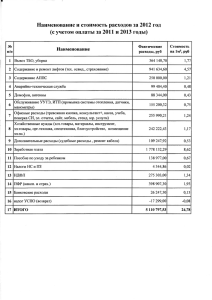

Дело № 2-1441/2012 ЗАОЧНОЕ РЕШЕНИЕ Именем Российской

advertisement

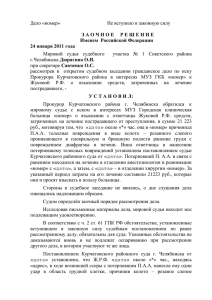

Дело № 2-1441/2012 ЗАОЧНОЕ РЕШЕНИЕ Именем Российской Федерации 07 ноября 2012 года г. Челябинск Мировой судья судебного участка № 5 Курчатовского района г. Челябинска Загуменнова Е.А. при секретаре Морозовой О.А., рассмотрев в открытом судебном заседании гражданское дело по иску ИФНС Курчатовского района г. Челябинска к Селиверстову В. В. о взыскании пени по налогу УСТАНОВИЛ: ИФНС Курчатовского района г. Челябинска обратилась в суд с иском к Селиверстову В.В. о взыскании пени по налогу. В обоснование иска указала на то, что ответчик в период с 08.05.2008 года по 17.04.2009 года был зарегистрирован в качестве индивидуального предпринимателя и являлся налогоплательщиком по УСНО. На основании представленной ответчиком налоговой декларации по данному налогу за 2009 год, налог, подлежащий уплате в срок не позднее 30 апреля 2010 года, составил 33195 рублей 00 коп. В связи с тем, что в срок, установленный законом, налог по УСНО за 2009 год ответчиком оплачен не был, 18 апреля 2012 года ему было направлено требование об уплате пени в срок до 11 мая 2012 года. Однако указанное требование налоговой инспекции исполнено ответчиком не было. В связи с этим, просит взыскать с Селиверстова В.В. пени по налогу по УСНО за 2009 год в размере 4086 рублей 29 коп. за период просрочки с 01.01.2011 по 31.03.2012 года. В судебное заседание представитель истца не явился, о времени и месте судебного заседания извещен, просил рассмотреть дело в его отсутствие, на иске настаивает. Не возражал рассмотреть дело в отсутствие ответчика в порядке заочного производства. Ответчик Селиверстов В.В. в судебное заседание не явился, извещался надлежащим образом, о причинах своей неявки в суд не сообщил, о рассмотрении дела в свое отсутствие не просил, в связи с чем, мировой судья, руководствуясь ст. 233 ГПК РФ, полагает возможным рассмотреть дело в его отсутствие в порядке заочного производства. Заслушав мнение сторон, исследовав письменные материалы дела, мировой судья находит требования ИФНС по Курчатовскому району г. Челябинска обоснованными и подлежащими удовлетворению. В соответствии с п.1 ст. 346 НК РФ налогоплательщиками налога по УСНО признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения и применяющие ее в порядке, установленным главой 26 Налогового кодекса РФ. Согласно ст. 346.18 НК РФ в случае, если объектом налогообложения являются доходы организации или индивидуального предпринимателя, налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя. В силу п.2 ст. 346.19 НКРФ отчетными периодами по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, признаются первый квартал, полугодие и девять месяцев календарного года. Налогоплательщики – индивидуальные предприниматели по истечении налогового периода представляют налоговую декларацию в налоговые органы по месту своего жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом (п.2 ст. 346.23 НК РФ). Судом установлено, следует из материалов дела, что Селиверстов В.В. был зарегистрирован в качестве индивидуального предпринимателя в период с 08.05.2008 года по 17.04.2009 года, в подтверждение чего в материалах дела также имеется выписка из ЕГРИП (л.д.9-11). Таким образом, по состоянию на 2009 год он являлся налогоплательщиком по УСНО. Согласно налоговой декларации, представленной ответчиком в налоговый орган в электронном виде 24.03.2009 года, налог по УСНО за 2009 год составил 33195 рублей 00 коп. Срок уплаты данного налога указан до 30 апреля 2010 года (л.д. 8-9). Как следует из копии карточки лицевого счета ответчика, исчисленный им налог по УСНО за 2009 год в срок до 30 апреля 2010 года уплачен не был. В связи с этим, 01.02.2011 года ответчику истцом было направлено требование об уплате пени, которая за период с 01.11.2010 года по 31.01.2011 года составила согласно расчету истца 789 рублей 01 коп. Поскольку ответчиком пеня в указанном выше размере оплачена в срок не была, заочным решением суда от 19 мая 2011 года, вступившим в законную силу, с него в пользу ИФНС бал взыскана пени по УСНО за период с 01 ноября 2010 года по 31 января 2011 года в размере 789 рублей 01 коп. Согласно расчету пеня по налогу УСНО за 2009 год за период с 01 января 2011 года по 31 марта 2012 года составила 4086 рублей 29 коп. Между тем, мировой судья, учитывая состоявшееся судебное решение, которым за предыдущий период с 01 ноября 2010 года по 31 января 2011 года пеня по этому же налогу была уже взыскана с ответчика, полагает расчет истца изменить, исчисляя пеню за следующий период, начиная с 01 февраля 2011 года по 31 марта 2012 года. Итого пеня по УСНО за 2009 год за период с 01 февраля 2011 года по 31 марта 2012 года составила 3854 руб. 76 коп. (4086,29-231,53). Также установлено, что требование № 862 от 18 апреля 2012 года об уплате пени в срок до 11 мая 2012 года ответчиком исполнено не было, на момент рассмотрения данного гражданского дела в суде, недоимка по налогу по УСНО за 2009 год и пени им не погашена. Поскольку в установленный законом срок налог по УСНО за 2009 год ответчиком уплачен не был, до настоящего времени имеющаяся у него задолженность по налогу и пени не погашена, мировой судья приходит к выводу о наличии законных оснований для взыскания с ответчика пени в указанном выше размере в пользу истца. Таким образом, с Селиверстова В.В. в пользу истца подлежит взысканию пеня в размере 3854 руб. 76 коп. за период с 01.02.2011 года по 31.03.2012 года. В соответствии с ч.1 ст. 103 ГПК РФ издержки, понесенные судом в связи с рассмотрением дела, и государственная пошлина, от уплаты которых был освобожден истец, взыскиваются с ответчика, не освобожденного от уплаты судебных расходов пропорционально удовлетворенной части исковых требований. В силу п.19 ч.1 ст. 333.36 НК РФ от уплаты государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями, освобождаются государственные органы, органы местного самоуправления, выступающие по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями, в качестве истцов или ответчиков. Поскольку ИФНС Курчатовского района г. Челябинска освобождено от уплаты государственной пошлины, государственная пошлина в размере 400 рублей подлежит взысканию с ответчика, не освобожденного от уплаты государственной пошлины в доход бюджета. Руководствуясь ст.ст. 103, 194-198 ГПК РФ, мировой судья РЕШИЛ: Исковые требования ИФНС Курчатовского района г. Челябинска удовлетворить. Взыскать с Селиверстова В. В. в пользу ИФНС Курчатовского района г. Челябинска пени по налогу УСНО за период с 01 февраля 2011 года по 31 марта 2012 года в размере 3854 рублей 76 коп. Взыскать с Селиверстова В. В. в доход бюджета государственную пошлину в размере 400 рублей. Ответчик вправе подать в суд, принявший заочное решение, заявление об отмене этого решения в течение 7 дней со дня получения копии данного заочного решения. Заочное решение может быть обжаловано в апелляционном порядке в течение месяца по истечении срока подачи ответчиком заявления об отмене этого решения суда, а в случае, если такое заявление подано, в течение месяца со дня вынесения определения суда об отказе в удовлетворении этого заявления. Мировой судья: Загуменнова Е.А.