Тесты к главе 5 «Отчёт о движении денежных средств»

advertisement

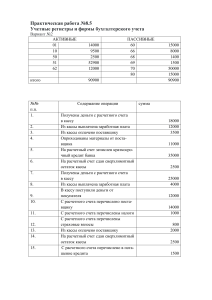

ТЕСТЫ ДЛЯ ЗАОЧНОГО ЭТАПА КОНКУРСА «БУХГАЛТЕР» 2012 ГОД 1. Какие бухгалтерские принципы заложены в методике построения бухгалтерского баланса? а) принцип денежного выражения; б) принцип увязки доходов и расходов; в) принцип двойственности; г) принцип доброкачественности информации; д) принцип учета по себестоимости; е) принцип реализации; ж) принцип обособленной организации; з) принцип действующей организации; и) сочетание ответов, данных в а), в), д), ж), з). 2. Чем отличаются вступительные балансы от входящих? а) количеством включаемых субъектов; б) качеством их составления; в) моментом, на который они составляются; г) количеством подписывающих лиц. 3. Какой вид стоимости используется при отражении объектов бухгалтерского наблюдения в ликвидационных балансах? а) первоначальная; б) восстановительная; в) возможная цена продажи; г) эксплуатационная. 4. Какие используются бухгалтерские балансы в современной российской практике в зависимости от способа очистки? а) баланс-брутто; б) баланс-нетто; в) сальдовый баланс; г) консолидированный баланс. 5. Какой элемент бухгалтерского баланса считается основным? а) счет; б) статья; в) валюта; г) подстатья. 6. По какой стоимости оценивается амортизируемое имущество в текущих балансах? а) по балансовой; б) по восстановительной; в) по остаточной; г) по ликвидационной. 7. Какие разделы содержит активная часть бухгалтерского баланса? а) дебиторская задолженность; б) внеоборотные активы; в) оборотные активы; г) денежные средства; д) производственные запасы; е) убытки; ж) сочетание ответов, данных в б), в). 8. Какие разделы содержит пассивная часть бухгалтерского баланса? а) кредиторская задолженность; б) краткосрочные обязательства; в) капитал; 1 г) капитал и резервы; д) долгосрочные обязательства; е) сочетание ответов, данных в б), г) и д). 9. Для каких целей предназначен бухгалтерский счет? а) для первичной регистрации данных; б) для группировки и хранения данных о хозяйственных операциях, относящихся к конкретному объекту наблюдения; в) для проверки правильности записей в бухгалтерской отчетности; г) для сводной группировки данных. 10. Чем считается бухгалтерский счет? а) отчетностью; б) первичным документом; в) регистром систематической записи; г) регистром хронологической записи. 11. Внешняя структура счета признана: а) классификационным признаком в номенклатуре счетов, позволяющим различать объекты бухгалтерского наблюдения; б) показателем сальдо начального; в) названием, аналогичным балансовой статье; г) названием, аналогичным балансовой подстатье. 12. Внутренняя структура счета предполагает: а) показатели начального и конечного сальдо и обороты; б) деление счета на две части, показатели начального и конечного сальдо, данные, характеризующие хозяйственные операции; в) наименование счета или его код; г) данные, характеризующие хозяйственные операции. 13. Сальдо конечное по активным счетам равно нулю, если: а) в течение отчетного периода по счету отсутствовало движение; б) сумма сальдо начального и дебетового оборота равна кредитовому обороту; в) дебетовый и кредитовый обороты равны между собой; г) такой ситуации в практической деятельности не может быть. 14. Сальдо конечное по счетам капитала или обязательств равно нулю, если: а) в течение отчетного периода по счету не наблюдалось движения; б) дебетовый и кредитовый обороты равны между собой; в) сумма сальдо начального и кредитового оборота равна дебетовому обороту; г) начальное сальдо равно нулю. 15. Чему равен дебетовый оборот на бессальдовом счете? а) начальному сальдо; б) конечному сальдо; в) кредитовому обороту; г) сумме начального сальдо и кредитового оборота. 16. Что понимается под Главной книгой? а) перечень счетов, открываемых в организации в течение отчетного периода; б) журнал регистрации хозяйственных операций; в) оборотная ведомость; г) амбарная книга. 17. Аналитические счета участвуют: а) в корреспонденции с синтетическими счетами; б) в корреспонденции с другими аналитическими счетами, принадлежащими к одному синтетическому счету; в) в корреспонденции с другими аналитическими счетами, принадлежащими к разным синтетическим счетам; г) в вертикальных связях, конкретизирующих показатели на синтетическом счете. 2 18. Субсчета применяются как: а) счета синтетического учета; б) счета аналитического учета; в) способ группировки данных аналитического учета; г) самостоятельные счета. 19. Какова цель классификации бухгалтерских счетов? а) упорядочить по определенному признаку; б) облегчить работу бухгалтера; в) выявить связи между аналитическими и синтетическими счетами; г) выявить связи между субсчетами и аналитическими счетами. 20. Какой методологический вопрос лежит в основе классификации счетов по экономическому содержанию? а) что учитывается на счете; б) как учитывается объект наблюдения на счете; в) как долго учитывается объект на счете; г) нужно ли учитывать объект наблюдения на счете. 21. Кто первым из российских бухгалтеров дал классификацию счетов по назначению, актуальную до наших дней? а) Ф.В. Езерский; б) С.В. Иванов; в) Н.С. Лунский; г) Е.Е. Сиверс. 22. Какой методологический вопрос лежит в основе классификации счетов по структуре и назначению? а) что учитывается на счете; б) как учитывается объект наблюдения на счете; в) нужно ли учитывать объект наблюдения на счете; г) как долго учитывается объект наблюдения на счете. 23. Подсчитайте валюту (сумму) актива и пассива бухгалтерского баланса организации на основании следующих данных: Остатки на счетах на 01 сентября 2012 года (в руб.): Основное производство Патент Лицензия Автомобиль Право на пользование недвижимостью Здание организации Склады Гараж Расчётный счёт Уставный капитал Краткосрочный кредит банка Задолженность организации по оплате труда работникам Прибыли и убытки (кредитовое сальдо) Материалы Амортизация основных средств Амортизация нематериальных активов 3 10.000 2.000 2.000 50.000 50.000 100.000 100.000 100.000 80.000 196.000 100.000 20.000 80.000 6.000 90.000 14.000