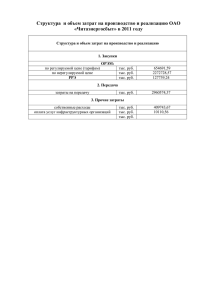

Документ Word 97, 51K

advertisement

Задачи к главе 9 Вариант 1 Задание 1. Приведите 5 примеров стандартов, которые могут использоваться в ателье по пошиву одежды. Задание 2. Какие факторы обычно учитываются при отнесении отклонений затрат к существенным. Задание 3. В течении июня компания закупила материал в количестве 6,000 ф по цене $7,30 за ф. Фактические затраты при производстве 2,000 шт готовой продукции следующие: Прямой труд: $116,745 ($18,10 за час) Основные материалы: $30,660 ($7,30 за ф) Стандарты на единицу готовой продукции: Прямой труд: Норма времени на изделие - 3 час. Ставка - $18 за час. Основной материал: Норма расхода материала - 2 ф на изделие Цена- $7 за ф. Требуется: Найти по формулам отклонения материала по цене и количеству, отклонения заработной платы по тарифу и нормам времени, указать благоприятные и неблагоприятные отклонения. Нарисовать схему отклонений аналогично рис. 9-1 и 9-3. Задание 4. Предприятие использует позаказную нормативную систему учета затрат. Предприятие производит гитары. Производственный процесс проходит в двух основных цехах. В цехе №1 создается деревянный корпус гитары и покрывается несколькими слоями лака. Затем корпуса передаются в цех №2, где к ним прикрепляются дека и струны, гитары настраиваются и проверяются. Каждая гитара содержит 7ф фанеровочного дерева, кроме того, 1 ф дерева уходит в отходы при обработке. Стандартная цена дерева - $12 за ф. Остальные комплектующие стоят $15 для каждой гитары. Стандарты по труду для цехов: цех №1 :6 час. прямого труда по ставке $20 за час; цех №2: 3 час. прямого труда по ставке $15 за час. Операции в июне: 1. Остатков НЗП на начало и конец периода ни в одном из цехов не было. 2. Запасов готовой продукции на начало периода не было. 3. Фактически было произведено 500 гитар, из них 300 продано по $400 каждая. 4. Предприятие закупило 6,000 ф дерева по цене $12,50 за ф. 5. В производстве было использовано 4,500 ф дерева. 6. Комплектующие были закуплены для 600 гитар на сумму $9,000. 7. Фактические затраты труда цеха №1 - 2,850 ч-ч., в стоимостной форме - $54,150. 8. Фактические затраты труда цеха №2 - 1,570 ч-ч., в стоимостной форме - $25,1200. 9. В цехе №2 отклонений материалов не было. Требуется: Подготовить проводки, отражающие все события в течении июня (приобретение материала, его использование в производстве, использование прямого труда, поступление затрат на счет основного производства по каждому цеху, отклонения затрат, комплектацию 500 гитар, продажу 300 гитар, списание всех отклонений на себестоимость реализованной продукции. Отразить проводки на Т-счетах .(Начальное сальдо во всех счетах нулевое). Вариант2. Задание 1. Приведите 5 примеров стандартов, которые могут использоваться в Аэрофлоте. Задание 2. Каким образом классическая нормативная система учета затрат может быть адаптирована к современному промышленному окружению. Задание 3. Компания производит пластиковые канистры . Единицей продукции считается упаковка из 12 канистр. Стандарты на упаковку: Прямой труд: Норма времени на упаковку- 0,25 час. Ставка - $16 за час. Основной материал: Норма расхода материала - 4 кг Цена- $0,8 за кг Фактические закупки материала: 240 кг по цене $0,81 за кг. Фактические затраты, понесенные при производстве 50,000 упаковок: Прямой труд: $211,900 за 13,000 часов. Основные материалы: $170,100 за 210,000 кг. Требуется: Найти по формулам отклонения материала по цене и количеству, отклонения заработной платы по тарифу и нормам времени, указать благоприятные и неблагоприятные отклонения. Задание 4. Предприятие производит пенопластовые плоты для бассейнов. Стандартные затраты на материалы и труд - $89,20 на плот. Эти затраты включают 8 кг основного материала по стандартной цене $ 5,00 за кг, и 6 часов прямого труда по $8,20 за час. События в ноябре: НЗП на 1 ноября нет. НЗП на 30 ноября: 800 плотов с комплектацией 75% по труду, 100% по материалам. Готовая продукция:5,600 плотов. Закупки материалов: 50,000 кг общей стоимостью $249,250. Фактическая заработная плата: $300,760 Фактически отработано ч-ч: 36,500 ч-ч. Отклонение материалов по количеству: $1,500 (неблагоприятное) Требуется: Подготовить проводки , отражающие приобретение материала, поступление материала и труда в основное производство, отклонения. Вариант 3. Задание 1. Приведите 3 примера стандартов, которые могут использоваться в банках. Задание 2. Перечислите преимущества нормативной системы учета затрат. Задание 3. Компания производит пластиковые канистры . Единицей продукции считается упаковка из 12 канистр. Стандарты на упаковку: Прямой труд: Норма времени на упаковку- 0,25 час. Ставка - $16 за час. Основной материал: Норма расхода материала - 4 кг Цена- $0,8 за кг.Фактические закупки материала: 240 кг по цене $0,81 за кг. Фактические затраты, понесенные при производстве 50,000 упаковок: Прямой труд: $211,900 за 13,000 часов. Основные материалы: $170,100 за 210,000 кг. Требуется: Нарисовать схему отклонений аналогично рис. 9-1 и 9-3 лекции. Найти по схеме отклонения материала по цене и количеству, отклонения заработной платы по тарифу и нормам времени, указать багоприятные и неблагоприятные отклонения. Задание 4. Предприятие производит пенопластовые плоты для бассейнов. Стандартные затраты на материалы и труд - $89,20 на плот. Эти затраты включают 8 кг основного материала по стандартной цене $ 5,00 за кг, и 6 часов прямого труда по $8,20 за час. События в ноябре: НЗП на 1 ноября нет. НЗП на 30 ноября: 800 плотов с комплектацией 75% по труду, 100% по материалам. Готовая продукция:5,600 плотов. Закупки материалов: 50,000 кг общей стоимостью $249,250. Фактическая заработная плата: $300,760 Фактически отработано ч-ч: 36,500 ч-ч. Отклонение материалов по количеству: $1,500 (неблагоприятное) Требуется: рассчитать 1). Отклонение заработной платы по тарифу в ноябре. Указать, благоприятное отклонение или нет. 2). Отклонение заработной платы по производительности в ноябре. Указать, благоприятное отклонение или нет. 3). Количество материала, кг, использованного в ноябре фактически. 4). Фактическая цена материала. 5). Стоимость материалов и труда, списанных на готовую продукцию в ноябре. 6). Стоимость материалов и труда в НЗП на 30 ноября. Вариант 4. Задание 1. Приведите 5 примеров стандартов, которые могут использоваться в больницах. Задание 2. Почему нормвативная система учета затрат критикуется? Задание 3. Компания производит пластиковые канистры . Единицей продукции считается упаковка из 12 канистр. Стандарты на упаковку: Прямой труд: Норма времени на упаковку- 0,25 час. Ставка - $16 за час. Основной материал: Норма расхода материала - 4 кг Цена- $0,8 за кг.Фактические закупки материала: 240 кг по цене $0,81 за кг. Фактические затраты, понесенные при производстве 50,000 упаковок: Прямой труд: $211,900 за 13,000 часов. Основные материалы: $170,100 за 210,000 кг. Требуется: Составьте проводки в системе нормативного учета, отражающие закупку материала, поступление материалов и прямого труда в основное производство, отклонения и их списание на себестоимость реализованной продукции. Задание 4. Предприятие использует позаказную нормативную систему учета затрат. Предприятие производит гитары. Производственный процесс проходит в двух основных цехах. В цехе №1 создается деревянный корпус гитары и покрывается несколькими слоями лака. Затем корпуса передаются в цех №2, где к ним прикрепляются дека и струны, гитары настраиваются и проверяются. Каждая гитара содержит 7 ф фанеровочного дерева, кроме того, 1 ф дерева уходит в отходы при обработке. Стандартная цена дерева - $12 за ф. Остальные комплектующие стоят $15 для каждой гитары. Стандарты по труду для цехов: цех №1 :6 час. прямого труда по ставке $20 за час;цех №2: 3 час. прямого труда по ставке $15 за час. 1. 2. 3. 4. 5. 6. 7. 8. 9. Операции в июне: Остатков НЗП на начало и конец периода ни в одном из цехов не было. Запасов готовой продукции на начало периода не было. Фактически было произведено 500 гитар, из них 300 продано по $400 каждая. Предприятие закупило 6,000 ф дерева по цене $12,50 за ф. В производстве было использовано 4,500 ф дерева. Комплектующие были закуплены для 600 гитар на сумму $9,000. Фактические затраты труда цеха №1 - 2,850 ч-ч., в стоимостной форме - $54,150. Фактические затраты труда цеха №2 - 1,570 ч-ч., в стоимостной форме - $25,1200. В цехе №2 отклонений материалов не было. Требуется: Рассчитать сумму стандартных затрат по каждому цеху. Подготовить схемы отклонений по цехам по образцу рис.9-1,9-3 лекции. Рассчитать отклонения в % . Вариант 5. Задание 1. Какие затраты включаются в стандартную цену метериала; как устанавливается норма расхода. Задание 2. Приведите 5 примеров нестоимостных показателей, которые могут использоваться в нормативной системе учета затрат в магазине. Задание 3. Часть данных учета предприятия погибла, когда Годзилла атаковал город. Требуется: Восстановить недостаюшую информацию по сохранившимся данным. Все материалы, закупленные в течении отчетного периода, были израсходованы в производстве. Показатели Прямой труд Стандартная цена или тариф на единицу ресурса Стандартное количество ресурса на единицу готовой продукции Фактическое количество ресурса, потребленного на единицу продукции Фактическая цена или тариф на единицу ресурса Фактический выпуск продукции Отклонение материала по цене e Основные материалы $ 8 за ф f c 3,5 час. a $ 21 за час $ 7 за ф 10,000 ед. __ Отклонение материала по кол-ву Сумма отклонений по материалам __ __ Отклонение заработной платы по тарифу d 10,000 ед. $ 30,000 (Благ.) b $ 10,000 (Благ.) __ Отклонение заработной $ 100,000 __ платы по фонду времени (Благ.) __ Общее отклонение $ 65,000 (Благ.) заработной платы Задание 4.. АО производит женские блузки одного качества партиями по отдельным заказам и реализует в своих магазинах в различных городах. Блузки упакованы по 6 штук в коробку. В течении ноября предприятие работало над тремя заказами, данные о которых на ноябрь приведены ниже. № заказа 22 23 Кол-во коробок в заказе 1,000 1,700 Использовано материала, ярд 24,100 40,440 Отработано ч-ч. 2,980 5,130 24 1,200 28,825 2,890 Дополнительная информация: 1). Предприятие закупило 95,000 ярдов материала в течении ноября общей стоимостью $106,400. 2). Основная заработная плата за ноябрь: $ 165,000. Фактическая средняя часовая ставка в ноябре - $15 за час. 3). На 1 ноября НЗП не было. В течении ноября заказы 22 и 23 были выполнены. Заказ 24 по материалам был укомплектован на 100%, по труду - на 80%. 4). Стандартные затраты на коробку (6 блузок) следующие: Основной материал Прямой труд Накладные расходы Стандартные затраты на коробку 24 ярда по $ 1,10 3 часа по $ 14,70 3 часа по $ 12 $26,40 $44,10 $36,00 $106,50 Требуется: рассчитать сумму стандартных затрат на выполненную в ноябре продукцию. рассчитать для каждого заказа и общие для предприятия отклонения материалов и заработной платы, указать благоприятные и неблагоприятные отклонения. Подготовить проводки , отражающие приобретение материала, поступление материала и прямого труда в основное производство, начисление заработной платы, отклонения.