Методика определения размера платы за оказание

advertisement

Методика

определения размера платы за оказание необходимых и обязательных услуг,

которые являются необходимыми и обязательными для предоставления

государственными учреждениями в отношении которых комитет ветеринарии

при Правительстве Калужской области осуществляет функции и полномочия

учредителя

I. Общие положения.

Настоящая Методика определяет порядок формирования размера платы за

оказание услуг, которые являются необходимыми и обязательными для

предоставления исполнительными органами государственной власти Калужской

области государственных услуг (далее – платная услуга), а также состав затрат на ее

оказание, в том числе затрат на организационно- технические и иные мероприятия,

необходимые для обеспечения оказания платной услуги.

Величина платы за оказание учреждением платных услуг (далее - цена на

платные услуги) определяется на основе расчета экономически обоснованных затрат

учреждения на оказание платных услуг и должна в полном объеме покрывать такие

затраты.

Учреждение обязано обеспечить гражданам и юридическим лицам свободный

доступ к информации о ценах на платные услуги и поддерживать ее в актуальном

состоянии. Информация о ценах на платные услуги учреждения предоставляется

гражданам и юридическим лицам по форме согласно Приложению № 1 к настоящей

Методике.

II. Определение цены услуги

1. Цена на платную услугу учреждения формируется исходя из себестоимости ее

оказания, спроса на платную услугу, требований к качеству платной услуги в

соответствии с показателями государственного задания, а также с учетом положений

отраслевых и ведомственных нормативных правовых актов по определению расчетнонормативных затрат на оказание платной услуги.

2. Затраты учреждения делятся на затраты, непосредственно связанные с

оказанием платной услуги, потребляемые в процессе ее предоставления (прямые

затраты), и затраты, необходимые для обеспечения деятельности учреждения в целом,

но не потребляемые непосредственно в процессе оказания платной услуги (накладные

затраты).

К затратам, непосредственно связанным с оказанием платной услуги, относятся:

- затраты на персонал учреждения, непосредственно участвующий в процессе

оказания платной услуги (далее - основной персонал);

- затраты на материальные запасы, полностью потребляемые в процессе оказания

платной услуги;

- амортизация оборудования, используемого в процессе оказания платной услуги;

- прочие расходы, отражающие специфику оказания платной услуги.

К затратам, необходимым для обеспечения деятельности учреждения в целом, но

не потребляемым непосредственно в процессе оказания платной услуги (далее накладные затраты), относятся:

1

- затраты на персонал учреждения, непосредственно не участвующий в процессе

оказания платной услуги (далее - административно-управленческий персонал,

административно-хозяйственный персонал и иного персонала);

- хозяйственные расходы - приобретение материальных запасов, оплата услуг

связи, транспортных услуг, коммунальных услуг, обслуживание, ремонт объектов

недвижимого имущества (далее - затраты общехозяйственного назначения);

- затраты на оплату налогов (кроме налогов на фонд оплаты труда), пошлины и

иные обязательные платежи;

- амортизация зданий, сооружений и других основных средств, непосредственно

не связанных с оказанием платной услуги.

3. Для расчета цены услуги государственными бюджетными учреждениями,

подведомственными комитету ветеринарии при Правительстве Калужской области

используется метод прямого счета. В основе расчета затрат на оказание платной

услуги лежит прямой учет всех элементов затрат.

Зпл.усл = Зоп + Змз + Ам.усл + Зн,

где:

Зпл.усл - затраты на оказание платной услуги;

Зоп - затраты на основной персонал;

Змз - затраты на приобретение материальных запасов, потребляемых в процессе

оказания платной услуги;

Ам.усл - сумма начисленной амортизации оборудования, используемого в

процессе оказания платной услуги;

Зн - накладные затраты, относимые на стоимость платной услуги.

Затраты на основной персонал включают в себя:

- затраты на оплату труда и начисления на выплаты по оплате труда в размерах,

установленных налоговым законодательством Российской Федерации, основного

персонала;

- затраты на командировки основного персонала, связанные с предоставлением

платной услуги;

- суммы вознаграждения сотрудников, привлекаемых по гражданско-правовым

договорам, непосредственно участвующих в процессе оказания платной услуги в

объеме фактических затрат за предшествующий период.

3.1 Затраты на оплату труда за 1 час работы специалистов рассчитываются путем

деления среднемесячной заработной платы на норму рабочего времени, определяемую

как произведение числа рабочих дней в году на продолжительность рабочего дня,

деленное на 12 согласно Приложения № 2. Данный расчет проводится по каждому

сотруднику, участвующему в оказании платной услуги.

3.2 Затраты на приобретение материальных запасов рассчитываются как

произведение (средних) цен на материальные запасы на их объем потребления в

процессе оказания платной услуги. Затраты на приобретение материальных запасов

определяется по формуле:

j

j

Змз = SUM МЗ x Ц ,

i

где:

Змз - затраты на материальные запасы, потребляемые в процессе оказания

платной услуги;

2

j

МЗ - материальные запасы определенного вида;

i

j

Ц - цена приобретаемых материальных запасов.

Расчет затрат на материальные запасы, непосредственно потребляемые в

процессе оказания платной услуги, проводится по форме согласно Приложению N 3 к

настоящей Методики.

3.3 Сумма начисленной амортизации оборудования, используемого при оказании

платной услуги, определяется исходя из балансовой стоимости оборудования, годовой

нормы его износа и времени работы оборудования в процессе оказания платной

услуги. Затраты на амортизацию оборудования используемого при оказании услуги,

определяется по формуле:

Bn Kn

Nам

Tn

Hn 100

,

где:

Bn - первоначальная стоимость объекта амортизируемого имущества, руб.;

К n - норма амортизации (%);

H n - время использования объекта амортизируемого имущества в течение года,

час.;

Tn - время использования объекта амортизируемого имущества при выполнении

работ, час.

Расчет суммы начисленной амортизации оборудования, используемого в

процессе оказания платной услуги, производится по форме согласно Приложению № 4

к настоящей Методике.

3.4 Объем накладных затрат относится на стоимость платной услуги

пропорционально затратам на оплату труда и начислениям на выплаты по оплате

труда основного персонала, непосредственно участвующего в процессе оказания

платной услуги:

Зн = kн x Зоп,

где:

kн - коэффициент накладных затрат, отражающий нагрузку на единицу оплаты

труда основного персонала. Данный коэффициент рассчитывается на основании

отчетных данных за предшествующий период и прогнозируемых изменений в

плановом периоде:

Зауп + Зохн + Ам.охн

kн = --------------------,

SUM Зоп

где:

Зауп - фактические затраты на административно-управленческий персонал за

предшествующий период, скорректированные на прогнозируемое изменение

численности административно-управленческого персонала и прогнозируемый рост

заработной платы;

3

Зохн - фактические затраты общехозяйственного назначения за предшествующий

период, скорректированные на прогнозируемый инфляционный рост цен, и

прогнозируемые затраты на уплату налогов (кроме налогов на фонд оплаты труда),

пошлины и иные обязательные платежи с учетом изменения налогового

законодательства;

Ам.охн - прогноз суммы начисленной амортизации имущества непосредственно

не связанного с оказанием платной услуги;

Зоп - фактические затраты на весь основной персонал за предшествующий

период, скорректированные на прогнозируемое изменение численности основного

персонала и прогнозируемый рост заработной платы.

3.4.1 Затраты на административно-управленческий

и административнохозяйственный персонал включают в себя:

- затраты на оплату труда и начисления на выплаты по оплате труда

административно-управленческого и административно-хозяйственного персонала;

- нормативные затраты на командировки административно-управленческого

персонала и административно-хозяйственного персонала;

- затраты по повышению квалификации основного, административноуправленческого и административно-хозяйственного персонала.

3.4.2 Фактические затраты общехозяйственного назначения за предшествующий

период включают в себя:

- затраты на материальные и информационные ресурсы, затраты на услуги в

области информационных технологий (в том числе приобретение неисключительных

(пользовательских) прав на программное обеспечение);

- затраты на коммунальные услуги, услуги связи, транспорта, затраты на услуги

банков, затраты на прочие услуги, потребляемые учреждением при оказании платной

услуги;

- затраты на содержание недвижимого и особо ценного движимого имущества, в

том числе затраты на охрану (обслуживание систем видеонаблюдения, тревожных

кнопок, контроля доступа в здание и т.п.), затраты на противопожарную безопасность

(обслуживание оборудования, систем охранно-пожарной сигнализации и т.п.), затраты

на текущий ремонт по видам основных фондов, затраты на содержание прилегающей

территории, затраты на арендную плату за пользование имуществом (в случае, если

аренда необходима для оказания платной услуги), затраты на уборку помещений, на

содержание транспорта, приобретение топлива для котельных, санитарную обработку

помещений.

3.4.3 Сумма начисленной амортизации имущества общехозяйственного

назначения определяется исходя из балансовой стоимости оборудования и годовой

норме его износа.

Расчет накладных затрат приводится по форме согласно Приложению № 5 к

настоящей Методике.

Расчет цены на платную услугу приводится по форме согласно Приложению № 6

к настоящей Методике.

Размер платы за оказание услуг пересматривается 1 раз в год в апреле на текущий

финансовый год.

Размер платы, рассчитанный в соответствии с настоящей Методикой, является

предельным размером платы за оказание необходимых и обязательных услуг.

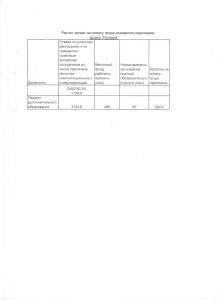

Пример расчета предельных размеров платы за оказание необходимой и

обязательной услуги «Исследование на бруцеллез КРС методом РА»

(Приложение № 7).

4

Приложение N 1

к Методике

определения размера платы за

оказание необходимых и

обязательных услуг, которые являются

необходимыми и обязательными для

предоставления комитетом ветеринарии

при Правительстве Калужской области.

ИНФОРМАЦИЯ

о ценах за оказание платных услуг

______________________________________________________

(наименование бюджетного учреждения)

"____"______________ 20___ г.

№ Наименование услуги (работы)

п/п

1

2

3

...

Цена, руб.

5

Приложение N 2

к Методике

определения размера платы за

оказание необходимых и

обязательных услуг, которые являются

необходимыми и обязательными для

предоставления комитетом ветеринарии

при Правительстве Калужской области.

РАСЧЕТ

затрат на оплату труда работников, непосредственно занятых оказанием услуги

_________________________________________________

(наименование услуги)

Категория

сотрудника

…

…

…

Итого

Оплата

труда в

месяц

(руб.)

Оплата

труда в

час (руб.)

Кол-во

часов

работы

Х

Х

Х

6

Оплата

Начисления Затраты на

работы

на оплату

оплату

специалиста труда (руб.)

труда и

(руб.)

отчисления

(руб.

Приложение N 3

к Методике

определения размера платы за

оказание необходимых и

обязательных услуг, которые являются

необходимыми и обязательными для

предоставления комитетом ветеринарии

при Правительстве Калужской области.

РАСЧЕТ

затрат на материальные запасы, непосредственно потребляемые

в процессе оказания услуги

_________________________________________________

(наименование услуги)

Наименование

материальных

запасов

1

1.

2.

...

Итого

Единица

измерения

Расход (в ед. Цена за

измерения) единицу

2

3

4

Х

Х

Х

7

Всего затрат

материальных запасов

(5)= (3) x (4)

5

Приложение N 4

к Методике

определения размера платы за

оказание необходимых и

обязательных услуг, которые являются

необходимыми и обязательными для

предоставления комитетом ветеринарии

при Правительстве Калужской области.

РАСЧЕТ

суммы начисленной амортизации оборудования, используемого

в процессе оказания услуги

_________________________________________________

(наименование услуги)

Наименование

оборудования

1

1.

2.

...

Итого

Балансовая Годовая Сумма

стоимость норма

амортиза

износа ции за 1

(%)

час

работы

оборудования

(руб.)

2

3

4

Время работы

оборудования

в процессе

оказания

услуги

(час.)

Сумма начисленной

амортизации на

единицу услуги

(6) = (2) x (3) x

(4)/(5)

5

6

Х

Х

Х

Х

8

Приложение N 5

к Методике

определения размера платы за

оказание необходимых и

обязательных услуг, которые являются

необходимыми и обязательными для

предоставления комитетом ветеринарии

при Правительстве Калужской области.

РАСЧЕТ НАКЛАДНЫХ ЗАТРАТ

_________________________________________________

(наименование услуги)

№

п/п

1

2

3

4

5

6

7

Наименование статей затрат

Сумма (руб.)

Прогноз затрат на персонал учреждения,

непосредственно не участвующий в процессе

оказания услуги

Прогноз затрат на приобретение

материальных запасов, оплату услуг связи,

транспортных услуг, коммунальных услуг,

обслуживание, ремонт объектов

Прогноз суммы начисленной амортизации

имущества, непосредственно не связанного с

оказанием услуги

Прогноз суммарного фонда оплаты труда

персонала учреждения, непосредственно

участвующего в процессе оказания услуги

Коэффициент накладных затрат

Затраты на персонал учреждения,

непосредственно участвующий в процессе

оказания услуги

Итого, накладные затраты

9

(5) = {(1) + (2) + (3)}/(4)

(7) = (5) x (6)

Приложение N 6

к Методике

определения размера платы за

оказание необходимых и

обязательных услуг, которые являются

необходимыми и обязательными для

предоставления комитетом ветеринарии

при Правительстве Калужской области.

РАСЧЕТ

цены за оказание услуги

_________________________________________________

(наименование услуги)

№ Наименование статей затрат

п/п

1

Затраты на оплату труда персонала, непосредственно

участвующего в процессе оказания услуги (выполнения

работы)

2

Затраты на материальные запасы, непосредственно

потребляемые в процессе оказания услуги (выполнения

работы)

3

Сумма начисленной амортизации оборудования,

используемого в процессе оказания услуги (выполнения

работы)

4

Накладные затраты, относимые на услугу (работу)

5

Итого затрат

6

Цена за оказание услуги (выполнение работы)

10

Сумма (руб.)

Приложение N 7

к Методике

определения размера платы за

оказание необходимых и

обязательных услуг, которые являются

необходимыми и обязательными для

предоставления комитетом ветеринарии

при Правительстве Калужской области

ПРИМЕР

.

Информация

о ценах за оказание платных услуг

ГБУ КО " Областные станция по борьбе с болезнями животных и ветлаборатория»

(наименование бюджетного учреждения)

"____"______________ 20___ г.

№ Наименование услуги (работы)

п/п

1

Исследование на бруцеллез КРС методом РА

2

3

...

Цена, руб.

131,60

РАСЧЕТ

затрат на оплату труда работников, непосредственно занятых оказанием услуги

Исследование на бруцеллез КРС методом РА

(наименование услуги)

Категория

сотрудника

Оплата

труда в

месяц

(руб.)

Оплата

труда в

час (руб.)

Кол-во

часов

работы

(час)

Ветврач

Лаборант

Санитар

Итого

11882

8218

6629

Х

79,8

55,2

44,5

Х

0,13

0,15

0,03

Х

11

Оплата

Начисления Затраты на

работы

на оплату

оплату

специалиста труда (руб.)

труда и

(руб.)

отчисления

(руб.

10,37

3,13

13,5

8,28

2,5

10,78

1,34

0,4

1,74

19,99

6,03

26,02

РАСЧЕТ

затрат на материальные запасы, непосредственно потребляемые

в процессе оказания услуги

Исследование на бруцеллез КРС методом РА

(наименование услуги)

Наименование

материальных

запасов

1

Наконечник

универсальный

1000мкл(1000шт.

упаковка)

Вата 1000г.

Вельторен (1000

мл)

Спирт этиловый

(1000 г)

Фенол (1000 г)

Сода пищевая

(1000 г)

Натрий

хлористый

(1000г)

Набор для

диагностики в

РСК, РА (300)

Моющий

порошок (400 г)

Итого

Единица

измерения

Расход (в ед. Цена за

измерения) единицу

2

3

Х

шт

2

0,726

Всего затрат

материальных запасов

(5)= (3) x (4)

5

1,452

г

мл

7

1

0,12

0,5

0,84

0,5

г

2,5

0,11

0,275

г

г

0,001

0,2

0,862

0,02

0,0008

0,0004

г

5

0,16

0,8

набор

0,003

575,51

1,727

г

46

0,105

4,83

4

Х

Х

12

10,43

РАСЧЕТ

суммы начисленной амортизации оборудования, используемого

в процессе оказания услуги

Исследование на бруцеллез КРС методом РА

(наименование услуги)

Наименование Балансовая Годовая Сумма

Время работы Сумма начисленной

оборудования

стоимость норма

амортиза оборудования

амортизации на

стоимость износа ции за 1 в процессе

единицу услуги

(%)

час

оказания

(6) = (2) x (3) x

работы

услуги

(4)/(5)

оборудов (час.)

ания

(руб.)

1

2

3

4

5

6

Дозатор

3252

10

0,18

0,005 – на одну 0,009

пипеточный (50

пробу 15 мин на

проб)

50 проб

Термостат

3873

14,2857 0,31

18

5,57

Сушильный

19921

10

1,11

1

1,11

шкаф

Центрифуга

32792

14,2857 2,62

0,167

0,438

Рн-метр

15000

14,2857 1,2

0,0005

0,0006

Холодильник

11640

20

1,3

24

31,27

Итого

Х

Х

Х

Х

38,39

№

п/п

1

2

3

4

5

6

7

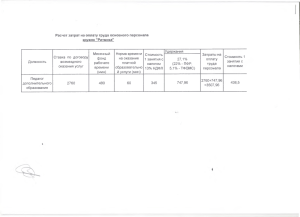

РАСЧЕТ НАКЛАДНЫХ ЗАТРАТ

Исследование на бруцеллез КРС методом РА

(наименование услуги)

Наименование статей затрат

Сумма (руб.)

Прогноз затрат на персонал учреждения,

8406956

непосредственно не участвующий в процессе

оказания услуги

Прогноз затрат на приобретение

11251629

материальных запасов, оплату услуг связи,

транспортных услуг, коммунальных услуг,

обслуживание, ремонт объектов

Прогноз суммы начисленной амортизации

2265715

имущества, непосредственно не связанного с

оказанием услуги

Прогноз суммарного фонда оплаты труда

10048864

персонала учреждения, непосредственно

участвующего в процессе оказания услуги

Коэффициент накладных затрат

(5) = {(1) + (2) + (3)}/(4)

Затраты на персонал учреждения,

26,02

непосредственно участвующий в процессе

оказания услуги

Итого, накладные затраты

(7) = (5) x (6)

П.5 ( 8406956+11251629+2265715)/ 10048864=218,18

П.7 26,02 х 218,18=56,77

13

.

РАСЧЕТ

цены за оказание услуги

Исследование на бруцеллез КРС методом РА

(наименование услуги)

№ Наименование статей затрат

п/п

1

Затраты на оплату труда персонала, непосредственно

участвующего в процессе оказания услуги (выполнения

работы)

2

Затраты на материальные запасы, непосредственно

потребляемые в процессе оказания услуги (выполнения

работы)

3

Сумма начисленной амортизации оборудования,

используемого в процессе оказания услуги (выполнения

работы)

4

Накладные затраты, относимые на услугу (работу)

5

Итого затрат

6

Цена за оказание услуги (выполнение работы)

14

Сумма (руб.)

26,02

10,43

38,39

56,77

131,60

131,60